La cruda realidad de los ahorros a mitad de camino

Si miras tu cuenta bancaria y sientes un escalofrío, no estás solo en este naufragio colectivo. El concepto de cuánto dinero hay que tener ahorrado a los 45 años no es un capricho estadístico, sino una barrera de contención contra la inflación y la precariedad que acecha tras la jubilación. A esta edad, el tiempo, que solía ser tu aliado más fiel cuando tenías veinte años y solo te preocupaba el fin de semana, se ha transformado en un juez severo que no admite prórrogas fáciles. Estamos en la generación sándwich, esa etapa vital donde cuidas de hijos que no se van y padres que necesitan asistencia, lo que pulveriza cualquier intento de ahorro sistemático si no hay una estrategia de hierro detrás de cada movimiento.

El mito del ahorro lineal y por qué falla

Muchos creen que ahorrar es como llenar una hucha de cerámica, metiendo la misma moneda cada día sin falta. Error. La vida real es un caos de hipotecas variables, crisis de los cuarenta que terminan en gastos absurdos y reformas de cocina que cuestan el doble de lo presupuestado originalmente. El tema es que, si a los 45 no has superado el umbral del ahorro de seguridad, cualquier bache en el empleo se convierte en un abismo difícil de saltar. Yo creo que hemos sido demasiado optimistas con la seguridad social y eso lo cambia todo a la hora de calcular nuestra propia supervivencia económica fuera del sistema público.

Desarrollo técnico de los multiplicadores de riqueza

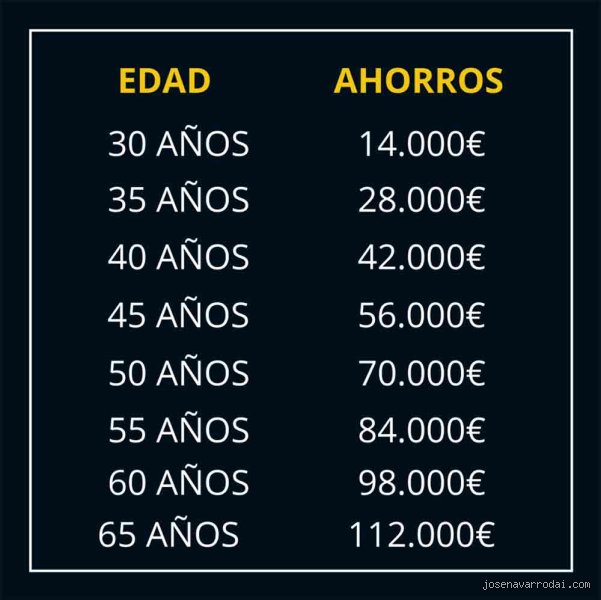

Para determinar con precisión quirúrgica cuánto dinero hay que tener ahorrado a los 45 años, los expertos financieros suelen utilizar la famosa regla de los múltiplos del salario. Esta métrica no se basa en el saldo absoluto —porque no es lo mismo vivir en un pueblo de Teruel que en el centro de Madrid— sino en tu nivel de gasto y consumo actual. Según el estándar de Fidelity, lo ideal es haber guardado ya 4 veces tu sueldo anual para mantener el ritmo de vida cuando el sueldo mensual desaparezca. Pero seamos claros: ¿quién tiene hoy en día 120.000 euros líquidos si gana 30.000 brutos al año? Casi nadie, y aquí es donde se complica la narrativa oficial con la realidad de la calle.

La importancia del interés compuesto en la madurez

A estas alturas, el interés compuesto debería estar haciendo el trabajo sucio por ti, aunque si empezaste tarde, vas a tener que sudar tinta. Si tienes 100.000 euros invertidos con una rentabilidad del 5%, cada año generas 5.000 euros sin mover un dedo; eso es más de lo que muchos logran ahorrar con esfuerzo físico real. Pero si tu saldo es cero, el esfuerzo que debes hacer ahora para alcanzar a tus pares es exponencialmente mayor debido a la pérdida del factor tiempo. ¿Realmente puedes permitirte ignorar el efecto de la capitalización durante otra década más? La respuesta lógica es un no rotundo, a menos que confíes ciegamente en una herencia milagrosa o en la lotería primitiva.

El colchón de seguridad frente a la inversión a largo plazo

No confundamos términos, porque tener el dinero bajo el colchón o en una cuenta corriente que te da un 0,01% es, básicamente, dejar que la inflación te robe la cartera cada mañana. Dentro de ese cálculo de cuánto dinero hay que tener ahorrado a los 45 años, una parte debe ser líquida —el fondo de emergencia de 6 meses— y el resto debe estar expuesto al mercado. Y esto es vital porque el poder adquisitivo de 50.000 euros de hoy será una broma pesada dentro de veinte años. La sabiduría convencional dice que seas conservador, pero yo sostengo que a los 45 todavía tienes que ser agresivo con una parte de tu capital si quieres compensar el tiempo perdido en tu juventud disipada.

Variables que dinamitan tu plan de ahorro

Calcular cuánto dinero hay que tener ahorrado a los 45 años requiere mirar debajo de las alfombras de tu contabilidad doméstica. No es lo mismo ser soltero y vivir de alquiler que tener tres hijos y una hipoteca a la que le quedan 20 años de vida por delante (un escenario mucho más común y estresante). Los gastos fijos son el ancla que impide que tu barco financiero avance, y a los 45, esas anclas suelen pesar toneladas de plomo. Aquí es donde la mayoría falla al no contabilizar los impuestos futuros: esos 200.000 euros que crees tener en tu plan de pensiones no son tuyos, una parte sustancial le pertenece a Hacienda y te la reclamará en el momento más inoportuno.

El factor de la vivienda en propiedad

Aquí hay un matiz que contradice la sabiduría convencional de los gurús del alquiler: llegar a los 45 con una vivienda pagada o muy avanzada en su pago cambia radicalmente la cifra de ahorro necesaria. Si tu coste habitacional es cero o muy bajo, tu necesidad de capital acumulado cae drásticamente porque tu flujo de caja mensual es mucho más limpio. Pero, si todavía debes 250.000 euros al banco, ese dinero que tienes "ahorrado" en fondos de inversión es un espejismo si no cubre la deuda latente que te quita el sueño. Es una trampa contable que muchos prefieren no mirar para no deprimirse antes de la cena.

Comparativa internacional y alternativas realistas

Si comparamos la situación en España con países como Estados Unidos o Alemania, el dato de cuánto dinero hay que tener ahorrado a los 45 años se vuelve un chiste de mal gusto. En culturas donde la jubilación pública es una anécdota, la gente llega a esta edad con carteras de inversión que superan los 500.000 dólares de media en la clase media-alta. En nuestro entorno, estamos lejos de eso, confiando en un sistema de reparto que tiene más agujeros que un queso suizo. Pero no todo es desesperanza, existen alternativas como la inversión en dividendos o los bienes raíces que pueden acelerar el proceso de acumulación si se gestionan con cabeza y no con el hígado.

La estrategia de la tasa de ahorro agresiva

Para aquellos que llegan tarde a la fiesta de los 45 sin blanca, la única salida es la frugalidad extrema o el aumento drástico de ingresos por vías laterales. Ya no sirve eso de quitarse el café diario; estamos hablando de ahorrar el 30% o el 40% del salario neto, algo que suena heroico pero es la única medicina real. Porque, seamos sinceros, si a esta edad no has aprendido a controlar tus impulsos de consumo, el futuro no te va a tratar con especial cariño. Hay que elegir entre el placer inmediato de un coche nuevo o la paz mental de saber que, si te despiden mañana, tienes un muro de dinero que te protege del mundo exterior.

Errores garrafales y mitos que devoran tu patrimonio

La trampa de la linealidad salarial

Muchos profesionales asumen que sus ingresos escalarán eternamente como un cohete de SpaceX, pero la realidad del mercado laboral a los 45 años suele ser un muro de hormigón. El problema es que el sesgo de confirmación nos hace creer que siempre seremos el activo más brillante de la oficina. Salvo que seas un perfil ultraespecializado, el riesgo de estancamiento o "silver unemployment" es una amenaza latente que nadie menciona en las cenas de Navidad. ¿Cuánto dinero hay que tener ahorrado a los 45 años? Si basas tu respuesta en una progresión de sueldo infinita, estás jugando a la ruleta rusa con cinco balas en el tambor. La inflación de estilo de vida, ese monstruo que engorda tus gastos a medida que suben tus bonos, es el enemigo silencioso que anula cualquier intento de capitalización compuesta.

El espejismo de la vivienda como único activo

Llenar el pecho de orgullo porque "mi casa vale el doble que hace una década" es un consuelo de pobres si no tienes liquidez. Seamos claros: no puedes comerte un ladrillo ni pagar las medicinas con el pomo de una puerta de caoba. Y es aquí donde la mayoría patina, volcando todo su excedente en amortizar una hipoteca al 1% mientras el coste de oportunidad les desangra por otro lado. Una cartera que solo brilla en el registro de la propiedad es una jaula de oro. Necesitas activos que escupan dividendos o intereses, no paredes que requieran una mano de pintura cada cinco años. Pero claro, es más fácil presumir de código postal que de un fondo indexado diversificado en 1.500 empresas globales (lo cual es, objetivamente, mucho más inteligente).

El factor invisible: La Longevidad de la Fragilidad

La zona gris de la dependencia parental

Nadie quiere hablar de ello porque resulta macabro, pero a los 45 años te encuentras en la "generación sándwich". Tus hijos aún drenan tu cuenta corriente y tus padres empiezan a necesitar cuidados que el Estado, seamos honestos, no va a cubrir con dignidad. Este es el gasto imprevisto que dinamita cualquier hoja de cálculo de Excel. Si tu plan de jubilación no contempla una partida de contingencia para la dependencia, tu cifra mágica de ahorro es puro papel mojado. ¿Cuánto dinero hay que tener ahorrado a los 45 años? Pues lo suficiente para que una factura de 3.000 euros mensuales en una residencia privada no te obligue a vender tu coche o a cancelar los estudios de tus hijos. Es una realidad cruda, casi cínica, pero ignorarla es de una negligencia financiera absoluta.

Optimización fiscal: el dividendo fiscal olvidado

Obsesionarse con la rentabilidad bruta es un error de principiante que sale carísimo a largo plazo. Lo que realmente importa es lo que queda en tu bolsillo después de que Hacienda pase la guadaña. A los 45 años, tu estrategia debe pivotar hacia productos que permitan el diferimiento fiscal o que tengan ventajas sucesorias claras. El problema es que la mayoría de los ahorradores se centran en el "cuánto" y olvidan el "cómo" y el "dónde". Un 7% de rentabilidad anual en un producto con alta carga impositiva puede ser peor que un 5% en un vehículo eficiente. La diferencia, proyectada a veinte años, puede suponer una brecha de más de 120.000 euros de diferencia en el saldo final. No es magia, es aritmética básica que la mayoría prefiere ignorar por pereza mental.

Preguntas Frecuentes sobre el ahorro a los 45

¿Es posible empezar de cero a esta edad y jubilarse con éxito?

Técnicamente es factible, pero requiere un nivel de sacrificio que la mayoría de la población no está dispuesta a asumir. Para alcanzar una cifra de 450.000 euros en veinte años partiendo de la nada, deberías invertir aproximadamente 1.100 euros al mes con una rentabilidad neta del 7%. Esto implica que tu tasa de ahorro debe ser agresiva, probablemente superior al 40% de tus ingresos netos mensuales. Y aquí está el truco: deberás reducir drásticamente tu nivel de vida actual para asegurar uno medianamente decente en el futuro. Es una carrera contra el reloj donde el interés compuesto ya no es tu mejor amigo, sino un conocido lejano que llega tarde a la fiesta.

¿Debo priorizar el ahorro para mi jubilación o el fondo de estudios de mis hijos?

La respuesta es tajante: tu jubilación siempre debe ir primero, por muy egoísta que suene en una reunión familiar. Existen préstamos para estudiantes, pero nadie te va a prestar dinero para que vivas dignamente a los 85 años sin ingresos. Si vacías tus arcas ahora para pagar una universidad privada, te convertirás en una carga financiera para esos mismos hijos en el futuro. Asegura tu independencia financiera primero para que ellos no tengan que rescatarte después. Es la metáfora de la máscara de oxígeno en los aviones aplicada a las finanzas personales de la clase media.

¿Qué porcentaje de renta variable es saludable cumplidos los 45 años?

La vieja regla de "100 menos tu edad" está obsoleta porque la esperanza de vida ha saltado por los aires. Con 45 años, mantener un 60% o incluso un 70% en renta variable no solo es razonable, sino necesario para batir a la inflación persistente. Si te refugias en bonos que pagan un 2% mientras la vida encarece un 4%, estás garantizando tu propia pobreza futura con una sonrisa de falsa seguridad. ¿Cuánto dinero hay que tener ahorrado a los 45 años? Esa cifra solo crecerá si te expones al crecimiento empresarial global, aceptando la volatilidad como el peaje inevitable hacia la libertad. La seguridad total es el camino más rápido hacia la escasez de recursos en la vejez.

La síntesis necesaria: Una postura firme sobre tu futuro

Basta de eufemismos y de buscar la cifra perfecta en tablas de internet que no conocen tu realidad. La verdad incómoda es que a los 45 años el tiempo ha dejado de ser un aliado para convertirse en un juez implacable. Si no tienes al menos tres veces tu salario anual invertido, estás en una situación de vulnerabilidad financiera severa, te pongas como te pongas. No se trata de acumular por avaricia, sino de comprar tu autonomía frente a un sistema que te descartará en cuanto tu productividad flaquee. Deja de comprar pasivos disfrazados de estatus y empieza a acumular activos que no duerman. La libertad financiera no es un destino idílico, es la capacidad de decir "no" a un jefe tóxico o a una situación insoportable sin miedo a que el mundo se desplome. Tu yo de los 70 años te agradecerá hoy cada euro que no gastaste en una apariencia que a nadie le importa realmente.