El mito de la cifra mágica y por qué tu situación es única

Hablemos claro sobre esas tablas de Excel que circulan por internet y que parecen diseñadas para generarnos un ataque de ansiedad antes del café. El concepto de tener acumulado el triple de tu sueldo anual a las puertas de la mediana edad se basa en la famosa regla de Fidelity, una métrica que asume una trayectoria lineal de ascenso profesional y una estabilidad que, en la economía actual, suena a ciencia ficción. ¿Es una meta ambiciosa? Por supuesto. ¿Es el único camino? Ni de lejos. Aquí es donde se complica la narrativa, porque no es lo mismo ser un profesional soltero en una ciudad mediana que un padre de familia con tres hijos en el centro de Madrid o Barcelona.

La trampa del promedio frente a la mediana real

Muchos expertos insisten en que el ahorro es una cuestión de voluntad, pero yo sostengo que es una cuestión de arquitectura de vida. La realidad es que la mayoría de los ciudadanos llegan a esta edad con más deudas que activos líquidos, y eso no te convierte en un fracaso financiero, sino en un síntoma de un sistema donde el coste de la vivienda ha devorado la capacidad de maniobra. Si miramos las estadísticas frías, la mediana de ahorro real en España para este grupo de edad es significativamente inferior a lo que recomiendan los manuales. Eso lo cambia todo. No podemos medir el éxito financiero con una vara de medir del siglo pasado cuando los alquileres y las hipotecas consumen hoy más del 40% de los ingresos netos de cualquier hogar estándar.

¿Por qué los 40 son el punto de no retorno?

Se suele decir que los 40 son los nuevos 30, pero tus ahorros no piensan lo mismo (lamentablemente para nosotros). A esta edad, el interés compuesto todavía tiene margen para hacer su magia, pero el reloj empieza a sonar con un tono diferente, mucho más grave y urgente. Si empiezas hoy, cada euro invertido tiene unos 25 años para crecer antes de la jubilación; si esperas a los 50, el esfuerzo que tendrás que hacer será exponencialmente mayor para lograr el mismo resultado. ¿Te has parado a pensar que el tiempo es un activo más valioso que el propio dinero ahora mismo? Y es que, a partir de aquí, la pendiente se vuelve más pronunciada porque tus años de máxima capacidad de generación de ingresos están ocurriendo justo ahora.

Desarrollo técnico: Las métricas de referencia para saber cuánto debería tener ahorrado a los 40 años

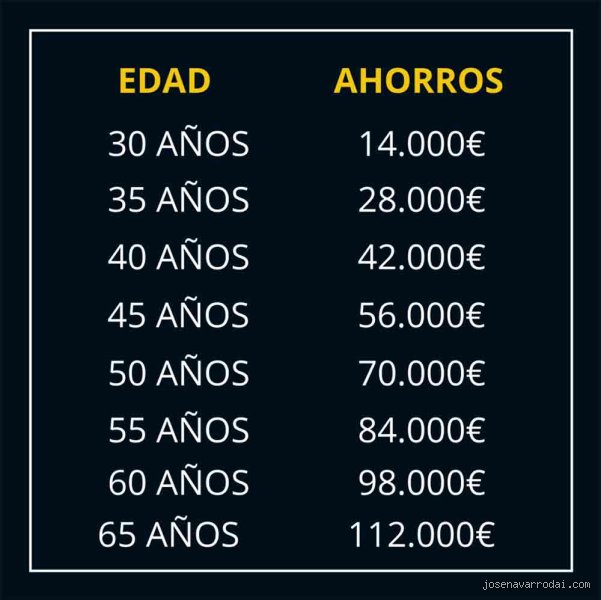

Para determinar con exactitud ¿cuánto debería tener ahorrado a los 40 años?, debemos desglosar los hitos de acumulación por décadas. Según la teoría financiera convencional, a los 30 deberías haber tenido un año de sueldo, y a los 40 ese multiplicador sube a tres. Pero vamos a meterle un poco de realismo a la ecuación: si tu salario ha subido de forma importante en los últimos cinco años, es muy probable que tu ahorro no haya seguido el mismo ritmo, creando una brecha peligrosa. Aquí es donde entra en juego el concepto de "estilo de vida inflado", donde a más ingresos, más gastos superfluos, impidiendo que el patrimonio neto crezca de forma proporcional.

El multiplicador de ahorro y el factor de corrección

Si te encuentras lejos de ese multiplicador de 3x, lo primero es no entrar en pánico, sino analizar tu patrimonio neto total. El patrimonio neto no es solo lo que tienes en el banco, sino la suma de tus activos (casa pagada en parte, fondos de inversión, planes de pensiones) menos tus deudas. Estamos lejos de eso en muchos casos, pero si tienes una propiedad inmobiliaria con una hipoteca ya muy avanzada, tu situación es técnicamente mejor que la de alguien con 100.000 euros en efectivo pero que vive de alquiler perpetuo. El ahorro a los 40 años debe entenderse como solidez estructural, no solo como liquidez inmediata para emergencias.

La regla del 15% como salvavidas financiero

¿Cómo se llega a esas cifras astronómicas que piden los consultores? La respuesta técnica es la tasa de ahorro sostenida. Se recomienda que, para cuando cumplas los 40, seas capaz de separar al menos el 15% de tus ingresos brutos para el futuro. Pero, y aquí viene el matiz que contradice la sabiduría convencional, a veces es más inteligente priorizar la eliminación de deudas con intereses altos (tarjetas de crédito o préstamos personales al 8% o 10%) antes que empecinarse en llenar una cuenta de ahorros que apenas te da un 2% de rentabilidad. Seamos claros: no tiene sentido ahorrar si tienes deudas que se comen tu capacidad de generar riqueza a una velocidad mayor de la que tú puedes acumular.

El impacto de la inflación en tu poder adquisitivo futuro

Un error garrafal al calcular ¿cuánto debería tener ahorrado a los 40 años? es olvidar que 100.000 euros hoy no comprarán lo mismo cuando cumplas los 65. Si calculas tus necesidades basándote en precios actuales sin aplicar un factor de corrección por la subida de la vida —generalmente un 2% o 3% anual—, estás planificando para un mundo que ya no existirá. Por eso, el ahorro estático en una cuenta corriente es, en realidad, una pérdida de dinero silenciosa. A los 40 años, tu estrategia debe pivotar obligatoriamente desde el simple ahorro hacia la inversión inteligente, buscando activos que superen el IPC de forma recurrente.

Estrategias de acumulación y el papel de los fondos de emergencia

Llegados a este punto, la técnica más depurada para evaluar tu salud financiera consiste en mirar tu fondo de maniobra para imprevistos. Un adulto de 40 años sin un fondo de emergencia que cubra entre 6 y 9 meses de gastos fijos está caminando por la cuerda floja sin red. Este dinero no cuenta para el objetivo de los 3x de salario para el retiro; es, simplemente, el seguro de vida de tu tranquilidad mental. Si te despiden o surge una reforma estructural en casa, no deberías tener que tocar tus inversiones a largo plazo, ya que eso rompería la curva del interés compuesto y te obligaría a empezar de nuevo.

Inversión indexada vs. gestión activa a los 40

A esta edad, la mayoría de los expertos coinciden en que no tienes tiempo para jugar a ser lobo de Wall Street con acciones individuales si no sabes lo que haces. La inversión en fondos indexados —que replican el comportamiento del mercado global— se ha consolidado como la opción técnica más eficiente por sus bajos costes y su diversificación automática. Es una forma de "automatizar" el camino hacia ese ahorro objetivo sin tener que dedicarle diez horas a la semana a mirar gráficos. Porque, seamos sinceros, a los 40 años lo que menos te sobra es tiempo libre entre el trabajo y las responsabilidades personales.

Comparativa de modelos de ahorro: ¿Cuánto es suficiente según tu estilo de vida?

No todo el mundo necesita la misma cantidad de dinero para ser feliz o sentirse seguro. Existe una alternativa al modelo tradicional de Fidelity que es el movimiento FIRE (Financial Independence, Retire Early), aunque para la mayoría de los cuarentañeros españoles esto suena a utopía. En este modelo, el objetivo no es tres veces tu sueldo, sino 25 veces tus gastos anuales. Si tus gastos son bajos porque llevas una vida minimalista, quizás los ¿cuánto debería tener ahorrado a los 40 años? se reduzca drásticamente, dándote una libertad que otros con sueldos más altos pero gastos descontrolados nunca olerán.

Diferencias entre el ahorro líquido y el patrimonio inmobiliario

Aquí hay un debate técnico fascinante: ¿deberíamos incluir la vivienda habitual en el cálculo del ahorro para los 40? Algunos puristas dicen que no, porque siempre necesitarás un techo donde vivir, pero otros argumentan que una casa pagada reduce tus gastos futuros de tal manera que equivale a tener una renta mensual asegurada. Yo opino que la vivienda es un activo de supervivencia, no de flujo de caja, por lo que tus ahorros financieros (fondos, acciones, efectivo) deben ser capaces de sostenerte independientemente de si eres dueño de cuatro paredes o no. Si todo tu ahorro a los 40 está "ladrillizado", tienes un problema gravísimo de liquidez que podría explotarte en la cara ante cualquier cambio de ciclo económico.

El factor de la pensión pública en la ecuación

Muchos trabajadores de 40 años cometen el error de no ahorrar nada porque confían ciegamente en el sistema de seguridad social. Sin entrar en catastrofismos políticos, la demografía no miente: la relación entre cotizantes y pensionistas se está estrechando peligrosamente. Eso lo cambia todo al planificar tus metas. Si asumes que tu pensión pública cubrirá solo el 60% de tu último sueldo en lugar del 80% actual, el hueco que debe llenar tu ahorro privado crece sustancialmente. Por tanto, el objetivo de ahorro a los 40 años debe verse como un complemento necesario, un "Plan B" que se convierta en tu "Plan A" si las reglas del juego cambian en las próximas dos décadas.

Tropezones financieros y espejismos de la madurez

Llegar a la frontera de los cuarenta suele venir acompañado de una ceguera selectiva respecto a nuestra capacidad de gasto real. El primer gran patinazo es el fenómeno de la inflación del estilo de vida; esa trampa donde, al ganar más, terminas asfixiando tu capacidad de ahorro porque crees que te "mereces" un coche alemán o cenas de tres cifras. El problema es que el interés compuesto no entiende de estatus social ni de recompensas emocionales. Si tus gastos suben en paralelo a tu nómina, tu patrimonio neto se queda anclado en el barro mientras el reloj sigue avanzando sin piedad.

El mito de la vivienda como hucha absoluta

Muchos españoles consideran que su casa es su plan de pensiones, pero esto es un error táctico de bulto. ¿Cuánto debería tener ahorrado a los 40 años? No basta con sumar el valor del ladrillo. Una vivienda donde resides no genera flujo de caja; al contrario, lo devora mediante impuestos, reformas y derramas comunitarias. Y claro, podrías venderla en el futuro, pero salvo que planees vivir en una furgoneta al jubilarte, necesitarás otro techo. No confundas patrimonio inmovilizado con liquidez operativa para tu vejez.

La trampa de "ya ahorraré cuando los niños crezcan"

Esperar a que los gastos escolares desaparezcan para empezar a tomarse en serio el ahorro es un suicidio financiero. La energía del dinero reside en el tiempo, no en la cantidad. Pero si dejas pasar esta década de oro, el esfuerzo que tendrás que hacer a los cincuenta será el triple de intenso para obtener el mismo resultado. La parálisis por análisis también juega en contra; mucha gente no invierte porque espera el momento perfecto del mercado, ignorando que el coste de oportunidad de estar fuera es infinitamente superior a cualquier caída temporal del IBEX o del S&P 500.

El factor oculto: La tasa de ahorro sobre el sueldo neto

Más allá de las fórmulas de Fidelity que dictan que debes tener tres veces tu salario anual, existe una métrica que nadie te cuenta porque duele. Se trata de tu tasa de ahorro real tras impuestos. Si a los 40 años no eres capaz de retener al menos el 20% de lo que ingresas, tu futuro financiero está en cuidados intensivos. Seamos claros: no se trata de cuánto ganas, sino de cuánto eres capaz de no gastar en tonterías que no recordaras dentro de seis meses. El consejo experto que pocos se atreven a dar es que deberías automatizar la inversión antes incluso de pagar el alquiler o la hipoteca.

El colchón de seguridad no es inversión

Existe una confusión peligrosa entre el fondo de emergencia y el dinero destinado al crecimiento. Tu fondo de maniobra (esos 6 a 12 meses de gastos que deberías tener en una cuenta remunerada) es un escudo, no una espada. A los 40 años, tener demasiado dinero en efectivo es perder poder adquisitivo cada día debido al mordisco de la inflación. Debes buscar activos que batan al IPC de forma consistente (acciones, fondos indexados o deuda corporativa de calidad). (Invertir implica riesgo, sí, pero no invertir implica la certeza absoluta de la pobreza futura). ¿De verdad prefieres la seguridad del 0% mientras la vida se encarece un 3% cada año?

Preguntas Frecuentes

¿Es demasiado tarde si empiezo a ahorrar de cero a los 40?

No es el escenario ideal, pero todavía tienes por delante unos 25 o 27 años de vida laboral activa para enderezar el rumbo. Si logras invertir 800 euros mensuales con una rentabilidad media del 7%, podrías alcanzar un capital cercano a los 600.000 euros al jubilarte. El problema es que tu margen de error ahora es mínimo y no puedes permitirte fallos estrepitosos en inversiones especulativas de alto riesgo. Necesitas una disciplina militar y, posiblemente, un ajuste drástico en tus expectativas de consumo actuales para recuperar el terreno perdido. Pero seamos claros: empezar hoy es infinitamente mejor que rendirse y confiar el futuro a una pensión pública que será, con suerte, precaria.

¿Qué porcentaje de mi cartera debería estar en activos de riesgo?

A los cuarenta años todavía eres joven financieramente hablando y tu horizonte temporal permite mantener una exposición alta a la renta variable. Una regla clásica sugiere restar tu edad a 110 para determinar el porcentaje en bolsa, lo que nos daría un 70% de acciones y un 30% en activos más estables. ¿Cuánto debería tener ahorrado a los 40 años? Lo suficiente para no entrar en pánico si la bolsa cae un 20% mañana mismo. Mantener una diversificación global es tu mejor seguro de vida contra la volatilidad de mercados específicos o crisis locales. Porque, al final del día, lo que destruye los ahorros no son los mercados, sino el comportamiento errático de los inversores asustados.

¿Debo priorizar pagar la hipoteca o invertir mis ahorros?

Esta es la pregunta del millón y la respuesta depende casi exclusivamente de los tipos de interés de tu préstamo frente a la rentabilidad esperada de tus inversiones. Si tu hipoteca está por debajo del 2% y puedes obtener un 5% neto en fondos indexados, matemáticamente es un error amortizar deuda anticipadamente. Sin embargo, la paz mental de no deber nada al banco tiene un valor psicológico incalculable que no aparece en las hojas de Excel. Mi recomendación es buscar un equilibrio donde sigas invirtiendo para aprovechar el interés compuesto mientras realizas pequeñas amortizaciones si eso te ayuda a dormir mejor. Nunca descapitalices tu fondo de inversión por completo para matar una deuda barata, ya que perderás décadas de crecimiento exponencial que nunca volverán.

Sentencia final sobre tu salud financiera

Olvídate de las comparaciones con tus vecinos o de las tablas genéricas de internet que no conocen tu realidad personal. La verdad incómoda es que a los 40 años deberías haber dejado atrás la etapa de la improvisación para entrar en la fase de la optimización agresiva. Si tu patrimonio neto es inferior a tu salario anual a estas alturas, estás en una zona de peligro que requiere cirugía financiera inmediata. Toma una posición firme: recorta gastos superfluos, aumenta tu capacidad de generar ingresos y no permitas que el miedo te mantenga fuera de los mercados productivos. La jubilación no es una edad, es un número en tu cuenta bancaria, y tú eres el único responsable de que ese número sea suficiente. Ahorrar para el futuro no es un sacrificio, es comprar tu libertad de mañana con el esfuerzo de hoy.