El mito de la normalidad financiera en la crisis permanente

Preguntar cuánto dinero es normal tener ahorrado con 40 años resulta casi un ejercicio de ciencia ficción en un contexto donde el alquiler devora el 40 por ciento de los ingresos medios. La normalidad no existe, o mejor dicho, existen tantas normalidades como trayectorias laborales han sobrevivido a dos crisis sistémicas en apenas quince años. Aquí es donde se complica el análisis porque mientras los manuales estadounidenses de finanzas personales hablan de hitos rígidos, la realidad latina está marcada por la precariedad inicial y una emancipación tardía que dinamita cualquier plan de ahorro a largo plazo. Pero no nos engañemos, porque el tiempo es un recurso que, a diferencia del dinero, no se puede recuperar con un ascenso o una inversión afortunada.

La regla de oro de Fidelity y por qué nos hace sentir fracasados

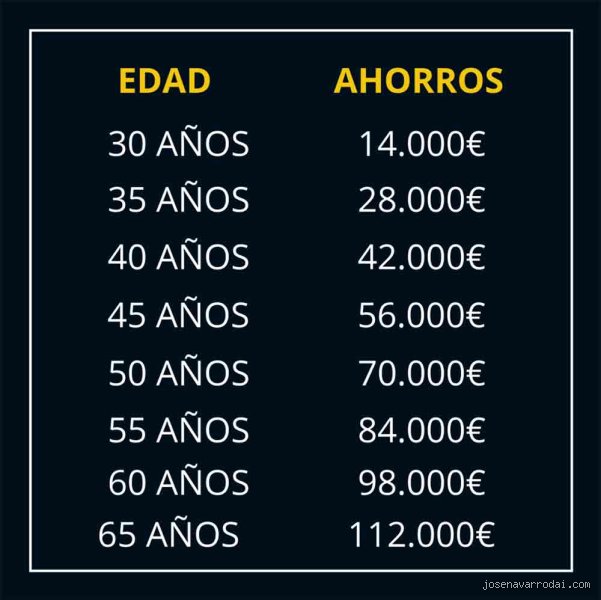

Seguramente has leído que a los 30 debías tener un salario anual ahorrado y que a los 40 esa cifra debe triplicarse sin excusas. Esta métrica, popularizada por grandes gestoras, asume una progresión lineal del sueldo y una estabilidad laboral que hoy suena a reliquia del siglo pasado. ¿Es útil como faro? Quizás. ¿Es realista para alguien que encadena contratos temporales o que decidió emprender un negocio propio en un garaje? Absolutamente no. Yo creo que estas reglas sirven más para generar una urgencia necesaria que para reflejar la salud financiera de una generación que ha tenido que reinventarse tres veces.

El peso invisible de las decisiones de los veinte

Lo que ahorraste (o dejaste de ahorrar) a los 25 años determina con una fuerza gravitatoria brutal tu posición actual, gracias al interés compuesto que tanto mencionan los gestores de fondos. Si a los 40 años te encuentras empezando de cero, la pendiente se vuelve mucho más empinada porque la ventana de tiempo para que tu dinero trabaje por ti se está cerrando. Eso lo cambia todo. Un ahorro de 10.000 euros invertido hace quince años tiene una potencia que hoy requeriría un esfuerzo de capital mucho mayor para igualarse. Es una realidad matemática dolorosa pero necesaria de entender si queremos dejar de jugar al solitario con nuestras cuentas bancarias.

Desarrollo técnico: La arquitectura del patrimonio a los cuarenta

Para desglosar cuánto dinero es normal tener ahorrado con 40 años debemos separar el ahorro líquido del patrimonio neto total. No es lo mismo tener 50.000 euros en una cuenta corriente que se desangra con la inflación que tener esa misma cantidad invertida en un fondo indexado o como capital amortizado de una vivienda. La liquidez es seguridad inmediata, pero el patrimonio es libertad futura. Estamos lejos de eso si consideramos que la mayoría de los ciudadanos de 40 años tienen su mayor activo financiero en un coche que pierde valor cada día o en una hipoteca que apenas han empezado a mellar.

La liquidez frente a la inversión inmobiliaria

Muchos consideran que tener una vivienda en propiedad es el ahorro definitivo, pero cuidado con esta trampa mental tan común. Si tu casa vale 300.000 euros pero le debes al banco 220.000, tu ahorro real no es el valor del inmueble, sino esos 80.000 euros de plusvalía y capital pagado. Seamos claros: la casa donde vives es un pasivo que genera gastos mensuales hasta el día que decides venderla para mudarte a algo más pequeño. Por eso, cuando analizamos cuánto dinero es normal tener ahorrado con 40 años, debemos priorizar aquellos activos que pueden convertirse en efectivo en menos de 48 horas sin perder la mitad de su valor por el camino.

El fondo de emergencia: el primer peldaño irrenunciable

Antes de soñar con carteras de inversión complejas, la métrica de éxito a los 40 años es tener cubiertos entre seis y doce meses de gastos fijos. Si tus gastos mensuales son de 2.000 euros, deberías tener 12.000 o 24.000 euros en una cuenta de alta remuneración solo para imprevistos. ¿Suena a mucho? Lo es, especialmente cuando las facturas de la luz y el colegio de los niños no dan tregua. Pero sin este colchón, cualquier intento de inversión es un castillo de naipes que se derrumbará ante la primera avería del coche o un despido inesperado. Es el cimiento sobre el que se construye todo lo demás, aunque sea la parte menos glamurosa de las finanzas personales.

La trampa del estilo de vida inflado

A medida que cumples años, existe una tendencia casi biológica a mejorar el entorno: mejores restaurantes, un coche más seguro, ropa de mayor calidad. Este fenómeno se conoce como inflación del estilo de vida y es el asesino silencioso del ahorro a los 40. Si tu salario ha subido un 30 por ciento en la última década pero tu capacidad de ahorro sigue siendo la misma que cuando eras becario, tienes un problema de gestión, no de ingresos. Mantener los gastos de los 30 mientras cobras el sueldo de los 40 es la estrategia más agresiva y efectiva para disparar tu patrimonio neto de forma exponencial.

Análisis de la capacidad de ahorro según el perfil profesional

La cifra de cuánto dinero es normal tener ahorrado con 40 años varía drásticamente si eres funcionario, autónomo o empleado por cuenta ajena en una multinacional. El funcionario cuenta con una estabilidad que le permite arriesgar más en sus inversiones, mientras que el autónomo vive en una cuerda floja constante donde el ahorro no es una opción, sino un seguro de vida. La paradoja es que aquellos con ingresos más inestables son quienes más deberían ahorrar, pero son precisamente quienes menos margen tienen para hacerlo tras pagar la cuota de la seguridad social y los impuestos trimestrales.

La tasa de ahorro como indicador de salud

Olvídate por un momento de la cifra absoluta en tu cuenta y mira tu tasa de ahorro porcentual. Un profesional de 40 años con una salud financiera robusta debería estar ahorrando al menos el 20 por ciento de sus ingresos netos cada mes. Si estás por debajo del 10 por ciento, estás en la zona de peligro, independientemente de si ganas 2.000 o 5.000 euros. Porque, al final del día, lo que importa no es cuánto entra, sino cuánto se queda pegado a tus bolsillos después de que el sistema se cobre su parte. (Y créeme, el sistema siempre se cobra su parte primero).

Comparativa generacional: ¿Estamos peor que nuestros padres?

Es inevitable comparar nuestra situación con la que tenían nuestros progenitores a nuestra edad, cuando un solo sueldo podía sostener una familia de cuatro y comprar una segunda residencia en la playa. Hoy, la respuesta a cuánto dinero es normal tener ahorrado con 40 años está condicionada por la precariedad estructural y un mercado inmobiliario que funciona como una aspiradora de riqueza. Sin embargo, tenemos una ventaja que ellos no soñaron: el acceso democrático a mercados financieros globales con comisiones casi inexistentes. Ellos ahorraban en plazos fijos al 10 por ciento; nosotros tenemos que pelear cada punto de rentabilidad en un entorno mucho más volátil y complejo.

El impacto de la inflación en el ahorro estático

Tener el dinero bajo el colchón o en una cuenta corriente que rinde el 0 por ciento es una forma lenta de suicidio financiero a los 40. Con una inflación que ha demostrado ser más persistente de lo que los bancos centrales admitían, el poder adquisitivo de tus ahorros se evapora. Si tenías 50.000 euros ahorrados en 2021, hoy ese dinero compra significativamente menos bienes y servicios. Por eso, la normalidad a los 40 debe incluir obligatoriamente el concepto de inversión activa, porque el simple ahorro pasivo ya no es suficiente para garantizar una jubilación digna o cubrir imprevistos graves de salud o dependencia.

La trampa del promedio y otros espejismos financieros

Aterricemos en la realidad: el problema es que nos han vendido la idea de que ahorrar es un proceso lineal donde cada mes guardas una moneda en un cerdito de porcelana. A los 40 años, cuánto dinero es normal tener ahorrado se convierte en una cifra distorsionada por el sesgo de supervivencia y las comparaciones odiosas con vecinos que quizás viven de prestado. Pero, ¿quién nos asegura que ese promedio nacional refleja tu capacidad de maniobra? Salvo que seas heredero de un imperio textil, la media suele estar lastrada por una desigualdad galopante que hace que los datos parezcan chistes de mal gusto.

El mito de la vivienda como hucha única

Muchos cuarentañeros consideran que el valor de su casa es su ahorro principal. Error de bulto. Y lo digo así porque un ladrillo no se puede comer cuando llega una crisis de liquidez o un despido inesperado. Tener 300.000 euros en capital inmobiliario pero solo 2.000 euros en la cuenta corriente es caminar por la cuerda floja sin red de seguridad. El patrimonio neto no es lo mismo que el efectivo disponible, y confundirlos es la receta perfecta para el desastre en la mediana edad.

La falacia de "recuperaré el tiempo perdido"

Pensar que a los 50 ganarás el doble y entonces sí, por fin, llenarás la hucha, es una apuesta suicida. La inflación y la pérdida del interés compuesto son monstruos que devoran tu futuro mientras duermes. ¿De verdad crees que tus gastos disminuirán mágicamente en una década? Al contrario, los 40 suelen ser el pico de presión financiera (hijos, hipoteca, padres mayores). Si no has empezado ya, el viento sopla en tu contra con una fuerza de 100 kilómetros por hora.

La estrategia del "colchón de supervivencia" plus

Seamos claros: a los 40 años, tener ahorrado el equivalente a tres meses de gastos es, simplemente, una temeridad. Un consejo experto que pocos se atreven a dar por miedo a sonar elitistas es que necesitas lo que llamamos el multiplicador de seguridad vital. A esta edad, tu capacidad de reinvención profesional es más lenta que a los 20. Por eso, tu objetivo real debería ser alcanzar el hito de tener un año completo de gastos básicos cubiertos en activos líquidos o semi-líquidos.

El poder de la diversificación invisible

Más allá de los fondos indexados que todo el mundo recomienda en redes sociales, existe un aspecto poco conocido: la optimización fiscal del ahorro acumulado. No sirve de nada saber cuánto dinero es normal tener ahorrado si, al intentar usarlo, Hacienda se queda con un 20% o un 25% por una mala estructura de tus inversiones. La eficiencia no solo está en cuánto entra, sino en cuánto se escapa por las costuras del sistema tributario. Considerar instrumentos que permitan el diferimiento fiscal es lo que separa a los aficionados de los que realmente entienden el juego del dinero a largo plazo.

Preguntas Frecuentes sobre el ahorro a los 40

¿Es mejor amortizar hipoteca o invertir el excedente?

La respuesta depende exclusivamente del tipo de interés de tu deuda frente a la rentabilidad esperada de tus inversiones. Si tu hipoteca está por debajo del 2%, meter dinero ahí es tirar el coste de oportunidad por la ventana. Actualmente, es razonable esperar retornos del 5% al 7% en mercados diversificados, lo que genera un diferencial positivo a tu favor. No dejes que la paz mental de no tener deudas te ciegue ante la matemática pura y dura del crecimiento compuesto. Ahorrar con 40 años implica ser más estratega que emocional.

¿Qué porcentaje del sueldo debería ir al ahorro estrictamente?

Olvídate del viejo consejo del 10% porque, a los 40, esa cifra se queda corta para compensar el tiempo perdido. El estándar de oro para alguien que busca una jubilación digna debería acercarse al 20% o 25% de los ingresos netos. Esto incluye tanto el ahorro líquido como las aportaciones a planes de previsión o inversión. Si tus gastos fijos superan el 60% de tu sueldo, tienes un problema de estilo de vida que ninguna tabla de Excel podrá solucionar. Pero, ¿realmente necesitas ese coche nuevo cada cinco años?

¿Debo contar el plan de pensiones de la empresa como ahorro real?

Es una parte del rompecabezas, pero nunca debería ser la única pieza sobre la mesa. Estos planes suelen tener restricciones de liquidez severas y una gestión que, en muchos casos, es mediocre comparada con productos de mercado abierto. Cuéntalo como un extra, una red de seguridad secundaria que complementa tu estrategia principal. El control total de tus fondos debe residir en cuentas que tú gestiones directamente, sin depender de la política de beneficios de un tercero que podría quebrar mañana mismo. La soberanía financiera no se delega en el departamento de recursos humanos.

Veredicto: la cruda realidad frente a la estadística

Basta de paños calientes y de buscar consuelo en el "mal de muchos". Si a los 40 años no tienes al menos tres veces tu salario anual en patrimonio neto, estás en una zona de riesgo que debería quitarte el sueño. La complacencia es el mayor enemigo de tu libertad futura y compararte con la media nacional es como consolarse por tener fiebre porque el vecino tiene neumonía. Tomar el control de tus finanzas ahora no es una opción estética, es una obligación moral contigo mismo y con los tuyos. No busques lo normal; busca lo que te permita dormir sin pastillas cuando el mercado decida darnos un susto. La disciplina hoy es la única moneda que compra la tranquilidad de mañana.