La trampa de los hitos financieros en la década de los cuarenta

Llegar a la cuarta década de vida supone un punto de inflexión psicológico donde el tiempo deja de ser un aliado infinito para convertirse en un recurso que empieza a escasear peligrosamente. Seamos claros: a los veinte años el ahorro es una opción, a los treinta es una recomendación, pero al cumplir los cuarenta se convierte en una obligación de supervivencia si no quieres que tu jubilación dependa de la caridad estatal. Durante mucho tiempo se nos ha vendido la idea de que la progresión salarial sería constante y ascendente, pero la realidad del mercado laboral actual es mucho más caprichosa y cruel con los perfiles senior.

La regla de Fidelity y por qué puede que no te sirva de nada

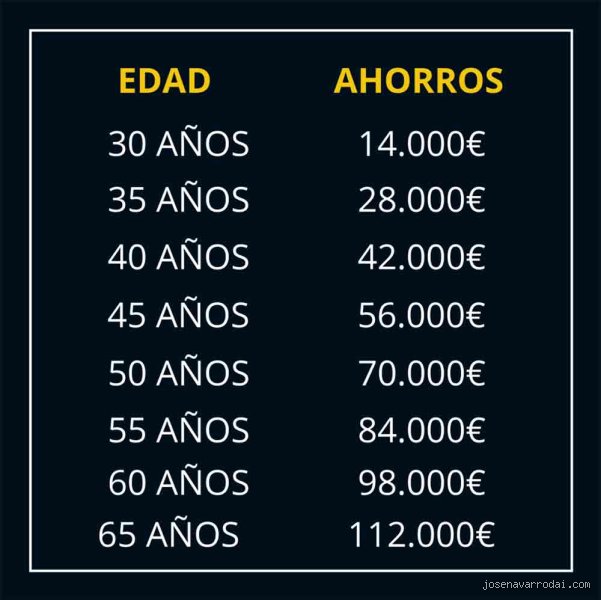

Existe una métrica muy famosa, la de la gestora Fidelity, que establece que a los 40 años deberías tener ahorrado el triple de tu sueldo anual actual. ¿Pero quién tiene hoy en día 120.000 euros líquidos si gana 40.000? Aquí es donde se complica la narrativa oficial porque esta regla ignora por completo el coste de la vivienda, la inflación galopante y el hecho de que muchos profesionales empezaron a cotizar tarde por culpa de una formación académica eterna. Yo considero que estas métricas son útiles como brújula, pero seguirlas a rajatabla sin considerar el contexto local es el camino más rápido hacia la ansiedad financiera innecesaria.

El patrimonio neto frente al saldo de la cuenta corriente

Muchos cometen el error garrafal de mirar solo el saldo del banco cuando se preguntan cuánto dinero tener ahorrado con 40 años, olvidando que su casa es, en teoría, un activo. Sin embargo, no puedes comerte los ladrillos de tu salón cuando llegue una emergencia. El ahorro real es aquel que tiene liquidez inmediata o que genera rentas pasivas sin que tengas que vender tu techo. Pero claro, si tienes una casa pagada al 50%, tu posición es infinitamente superior a la de un inquilino con 20.000 euros en el banco, aunque tu cuenta corriente parezca un desierto (lo cual suele pasar tras pagar la letra del coche y el colegio).

Radiografía técnica del ahorro acumulado: el factor interés compuesto

A los 40 años, el interés compuesto deja de ser una curiosidad matemática que leíste en un blog de finanzas personales para transformarse en el motor que decidirá si te retiras a los 60 o a los 75 años. Si no has empezado a invertir, el tiempo está empezando a jugar en tu contra de forma agresiva. Imagina que cada euro que no ahorraste a los 25 ahora requiere el triple de esfuerzo para generar el mismo impacto en tu futuro. ¿Entiendes ahora por qué la urgencia no es una exageración? Porque el capital que acumules ahora es el que trabajará por ti cuando tu energía física empiece a decaer.

El multiplicador del sueldo y la capacidad de resistencia

Para determinar cuánto dinero tener ahorrado con 40 años de forma técnica, debemos hablar de meses de libertad financiera. Lo ideal es que, más allá del múltiplo del sueldo, tengas un colchón de seguridad que cubra al menos entre 6 y 12 meses de tus gastos fijos totales. Esto no es solo para emergencias como que se rompa la caldera o que el perro necesite una cirugía de urgencia; es para tener el poder de decir no a un jefe tóxico o para aguantar un proceso de reestructuración en tu empresa sin entrar en pánico. Estamos lejos de eso en la mayoría de los casos, donde el ahorro medio apenas cubre tres meses de vida bajo el estándar de consumo actual.

La inflación como el enemigo silencioso de tus ahorros

Tener 50.000 euros debajo del colchón o en una cuenta que te da el 0,01% de interés es, técnicamente, perder dinero cada día que te levantas. El poder adquisitivo se drena. Si tenemos en cuenta una inflación media del 3% anual, tus ahorros valdrán casi la mitad en apenas dos décadas. Por eso, el cálculo técnico de ahorro a los 40 debe incluir obligatoriamente una tasa de retorno real superior al IPC. Pero —y este es el gran pero— no puedes arriesgarlo todo en criptomonedas volátiles cuando tienes responsabilidades familiares, ya que un error de bulto a esta edad es mucho más difícil de recuperar que a los 22 años.

Factores variables que dinamitan cualquier cifra estandarizada

No es lo mismo preguntarse cuánto dinero tener ahorrado con 40 años viviendo en una capital como Madrid o Barcelona que hacerlo en una ciudad pequeña de provincias donde el coste de la vida es un 30% inferior. Las circunstancias personales son el martillo que rompe cualquier estadística oficial de la OCDE. Un soltero sin hijos con un alquiler antiguo puede permitirse tener menos capital acumulado que un padre de familia con tres hijos y una hipoteca variable que ha subido doscientos euros este último año. La flexibilidad financiera es el verdadero indicador de éxito, no un número arbitrario que un algoritmo ha decidido por ti.

La herencia de las crisis pasadas en el ahorro actual

Debemos reconocer que la generación que hoy ronda los 40 ha vivido un calvario financiero que dificulta llegar a esos tres salarios anuales ahorrados. Desde la crisis inmobiliaria de 2008 hasta la volatilidad post-pandemia, el ahorro sistemático ha sido casi una utopía para muchos profesionales que han visto cómo sus salarios se estancaban mientras el precio de la vida subía en ascensor. Esta situación genera una brecha enorme entre lo que deberíamos tener y lo que realmente tenemos. ¿Es posible recuperar el tiempo perdido? Sí, pero requiere una agresividad en el ahorro y una disciplina de inversión que la mayoría no está dispuesta a asumir sin sacrificar su nivel de vida actual.

Alternativas al modelo tradicional de acumulación de capital

Frente al modelo de "acumular por acumular", surge la corriente de la optimización del flujo de caja. Hay expertos que sostienen que no importa tanto cuánto dinero tener ahorrado con 40 años de forma estática, sino cuántas fuentes de ingresos diversas tienes activas. Si posees un pequeño negocio online, una plaza de garaje alquilada y una cartera de dividendos, la cifra total en tu cuenta bancaria es menos relevante porque tu dependencia de un único sueldo es menor. Esta es la visión moderna que contradice la sabiduría convencional de guardar el dinero en una caja fuerte virtual.

Ahorro defensivo versus ahorro ofensivo

El ahorro defensivo es el que te protege del desastre; el ofensivo es el que te permite aprovechar oportunidades de inversión cuando los mercados caen. A los 40, deberías tener una mezcla de ambos. La mayoría de la gente se queda en el defensivo, con miedo a perder lo poco que ha logrado juntar tras años de esfuerzo. Pero —y aquí es donde reside el secreto de las grandes fortunas— si no pasas a la ofensiva a esta edad, la jubilación será un periodo de carencias y no de descanso. La diferencia entre tener 100.000 euros y tener un patrimonio que genere 500 euros al mes de forma automática es abismal en términos de calidad de vida futura.

Errores comunes o ideas falsas: el espejismo de la seguridad lineal

Muchos aterrizan en la cuarta década pensando que la progresión de su patrimonio será una rampa suave y predecible hacia el éxito. Seamos claros: creer que el interés compuesto hará todo el trabajo sucio mientras ignoras la inflación real es el primer paso hacia un despertar amargo. A los 40, el problema es que el coste de oportunidad ya no es un concepto abstracto de un libro de economía, sino una losa que pesa cada vez más sobre tu espalda.

La trampa de la vivienda como único activo

Existe una fijación cultural casi patológica por considerar la casa propia como el ahorro definitivo. Si bien tener un techo pagado reduce gastos futuros, un inmueble no se puede trocear para pagar la compra del supermercado ni las facturas médicas. El error es enterrar el 90% del capital en ladrillo, olvidando que la liquidez es la verdadera reina de la agilidad financiera. ¿De qué te sirve un patrimonio de 400.000 euros si 380.000 están atrapados en muros que no generan flujo de caja mensual? Salvo que planees vender y mudarte a una cabaña en el monte, esa cifra es solo vanidad contable.

El mito del perfil conservador por "miedo al riesgo"

A los 40 años te quedan, al menos, dos décadas de vida laboral activa. Pero muchos inversores novatos huyen de la volatilidad como si tuvieran 85 años y estuvieran a punto de testar. Y esto es peligroso. Al evitar la renta variable por sistema, te condenas a una rentabilidad que apenas empata con el IPC, lo cual supone perder poder adquisitivo de forma silenciosa y constante. Porque el riesgo real no es que la bolsa baje un 15% este martes, sino llegar a los 65 con una cuenta corriente que tiene muchos ceros pero que compra la mitad de cosas que hoy. ¿Cuánto dinero tener ahorrado con 40 años si no dejas que ese capital trabaje con la fuerza de los mercados globales?

El factor oculto: la longevidad y el "Efecto Sándwich"

Hay un aspecto que los manuales estándar suelen omitir y que golpea con fuerza en esta etapa vital. Nos referimos a la presión financiera bidireccional: la necesidad de apoyar económicamente a hijos que tardan en emanciparse y, simultáneamente, gestionar la dependencia de unos padres ancianos. Este escenario puede devorar un fondo de emergencia de 15.000 euros en apenas tres meses de cuidados especializados o matrículas universitarias imprevistas. No es una posibilidad remota; es una estadística que acecha a la vuelta de la esquina para la generación actual.

La protección del capital humano y el seguro de lucidez

Tu mayor activo a los 40 no es tu cartera de fondos indexados, sino tu capacidad de generar ingresos durante los próximos 25 años. Aquí es donde entra el consejo experto que pocos quieren escuchar: invierte en tu empleabilidad con la misma agresividad con la que buscas dividendos. Si tu sector se vuelve obsoleto y no has diversificado tus habilidades, el ahorro acumulado desaparecerá para cubrir baches de desempleo de larga duración. Considera que el rendimiento de una formación estratégica puede superar con creces el 7% anual que te daría el S\&P 500 (y nadie puede embargarte lo que tienes dentro de la cabeza).

Preguntas Frecuentes sobre el ahorro a los 40

¿Es posible empezar de cero a esta edad?

Rotundamente sí, aunque requiere una disciplina espartana que no admite concesiones al lujo superfluo. Si comienzas hoy con 0 euros y logras invertir 800 euros mensuales con un retorno anual neto del 6%, en 25 años tendrías unos 550.000 euros acumulados. La clave no es lamentarse por el tiempo perdido, sino maximizar la tasa de ahorro actual por encima del 30% de tus ingresos netos. Pero debes entender que el margen de error se ha reducido drásticamente en comparación con alguien de 20 años.

¿Debo priorizar pagar la hipoteca o invertir el excedente?

Esta decisión depende exclusivamente del diferencial entre el interés de tu deuda y la rentabilidad esperada de tus inversiones. Si tu hipoteca está anclada a un tipo fijo bajo, por ejemplo el 1,5%, y el mercado te ofrece históricamente rentabilidades superiores, es matemáticamente ineficiente amortizar capital anticipadamente. Resulta mucho más inteligente poner ese dinero a trabajar en activos productivos que generen un diferencial positivo a tu favor a largo plazo. No obstante, la paz mental de no deber nada al banco es un dividendo psicológico que cada individuo debe valorar de forma subjetiva.

¿Qué porcentaje de liquidez inmediata es recomendable mantener?

A los 40 años, la estructura de gastos suele ser compleja, por lo que un fondo de maniobra de 6 a 12 meses de gastos fijos es el estándar de oro. Este colchón debe estar en productos de alta liquidez y nulo riesgo, como cuentas remuneradas o fondos monetarios que permitan el acceso al efectivo en menos de 72 horas. Tener 30.000 euros "parados" no es una pérdida de oportunidad, sino el precio que pagas por no tener que malvender tus inversiones en el peor momento del mercado. La tranquilidad de saber que una avería del coche o un despido no destruirán tu estrategia a largo plazo es el mejor activo que puedes poseer.

Síntesis comprometida: deja de contar monedas y empieza a medir libertad

Saber exactamente cuánto dinero tener ahorrado con 40 años es una obsesión que nos distrae de la verdadera métrica: tu tasa de quema de efectivo mensual. Mi posición es firme y quizás un tanto impopular: si no tienes al menos tres veces tu salario anual en activos líquidos o invertidos, estás operando con un margen de seguridad suicida. No se trata de acumular por avaricia, sino de construir un muro infranqueable contra la incertidumbre de un mercado laboral que devora a los desprevenidos. La clase media está desapareciendo y la única forma de no ser arrastrado por la corriente es poseer los medios de producción a través de la inversión constante. Olvida las fórmulas mágicas de los libros de autoayuda financiera; la realidad es que a los 40, o eres el dueño de tu capital o el capital de otros es el dueño de tu tiempo. Tú decides en qué lado de la mesa quieres sentarte mientras el reloj sigue avanzando sin piedad.