El mito de la cifra mágica y por qué tu cuenta bancaria te miente

Nos han vendido la idea de que llegar a la tercera década de vida implica una estabilidad casi de hormigón armado, pero lo cierto es que los 30 son los nuevos 20 en términos de precariedad estructural. El tema es que intentar definir qué es "normal" resulta un ejercicio de equilibrismo financiero bastante inútil si no miramos el código postal y la herencia familiar. Pero, ¿realmente importa lo que digan las tablas de Excel cuando el alquiler devora el 40 por ciento de tus ingresos mensuales? Yo creo que no tanto.

La trampa de las comparaciones generacionales

Nuestros padres a los 30 años ya tenían una hipoteca a medio pagar, dos hijos correteando por el salón y un coche que no era un renting, algo que hoy suena a ciencia ficción para cualquiera que trabaje en el sector servicios o en la economía gig. Estamos lejos de eso porque las reglas del juego han mutado hacia una volatilidad que no perdona ni al más ahorrador. Aquí es donde se complica la narrativa del éxito: si comparas tu saldo actual con el que tenían en 1990, vas a terminar con una ansiedad galopante que no ayuda a sumar ni un solo céntimo a tu fondo de emergencia.

Definiendo el ahorro en la era de la inflación

Ahorrar no es solo dejar que el dinero críe polvo en una cuenta corriente que te cobra comisiones por existir. El ahorro real es capital disponible con capacidad de compra, y ahí es donde la inflación de los últimos años nos ha dado un golpe de realidad (ese que te deja sin aliento al ver el precio del aceite de oliva). ¿Es normal tener 10.000 euros si el valor de ese dinero cae un 5 por ciento anual? Porque, seamos claros, tener el dinero bajo el colchón hoy es la forma más lenta y segura de perderlo.

La fórmula de Greene y otras pesadillas matemáticas para el ciudadano de a pie

Kimmie Greene, una experta en finanzas que se hizo famosa por sus proyecciones en medios estadounidenses, soltó una bomba que todavía escuece en los foros de finanzas personales: a los 30 debes tener ahorrado el equivalente a tu sueldo bruto anual. Si ganas 25.000 euros, deberías tener 25.000 euros en el banco o invertidos, una cifra que suena a chiste de mal gusto para quien encadena contratos temporales o acaba de terminar un máster que todavía está pagando. Esta métrica asume una linealidad profesional que simplemente no existe para la mayoría de los mortales que habitamos el mundo real.

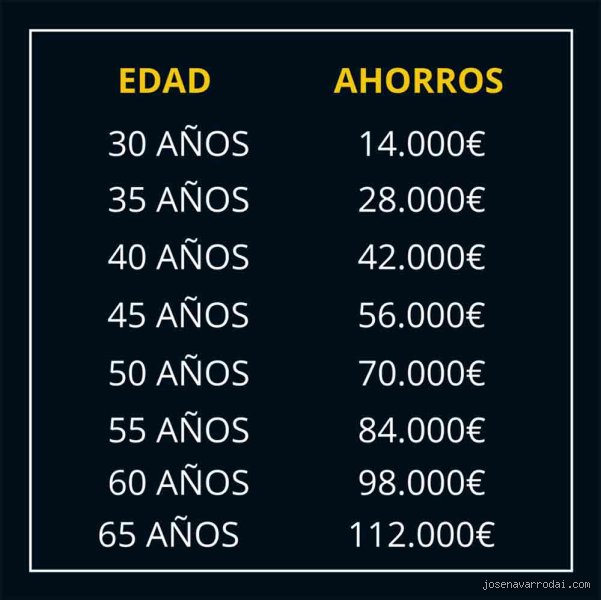

El desglose por hitos de edad

La teoría dice que el camino empieza a los 20, ahorrando un 25 por ciento de tus ingresos brutos, para llegar a los 25 con el 50 por ciento de tu salario anual y culminar el proceso en los 30 con el 100 por ciento. Pero esta progresión ignora variables como las crisis de suministros, las pandemias globales o el simple hecho de que querer vivir un poco antes de los 40 no debería ser un pecado financiero. Eso lo cambia todo, ya que la vida no es un gráfico ascendente y los gastos imprevistos (esa muela del juicio, el coche que decide morir en la autovía) son los verdaderos dueños de nuestro presupuesto.

La realidad de los salarios frente a la capacidad de acumulación

Si analizamos cuánto dinero es normal tener ahorrado a los 30 años bajo la lupa de los salarios medianos, vemos un abismo insalvable. En España, el salario más frecuente ronda los 18.500 euros anuales; pedirle a alguien que vive con 1.300 euros al mes que ahorre 18.000 antes de soplar las 30 velas es, como poco, un ejercicio de cinismo corporativo. Las matemáticas no mienten, pero a veces insultan la inteligencia de quienes intentamos cuadrar el balance a final de mes sin recurrir a la tarjeta de crédito para las urgencias.

Anatomía de un ahorro saludable: ¿Fondo de emergencia o inversión?

Antes de obsesionarte con el total, hay que diseccionar qué tipo de dinero tienes acumulado, porque no todos los euros valen lo mismo en términos de seguridad financiera. Lo primero es el fondo de emergencia, ese colchón de seguridad que debería cubrir entre 3 y 6 meses de tus gastos fijos para que no te de un microinfarto cada vez que el jefe te llama a su despacho. Si tienes esto cubierto, aunque no llegues al salario anual que dictan las guías, ya estás en una posición de poder mucho mayor que la media nacional.

El peligro de la liquidez excesiva

Muchos jóvenes cometen el error de dejar todo su capital en una cuenta a la vista por puro miedo a la bolsa, lo cual es comprensible dada la educación financiera nula que recibimos en el instituto. Pero tener 15.000 euros parados mientras la vida sube de precio es una estrategia perdedora a largo plazo que solo beneficia a tu entidad bancaria de confianza. Aquí es donde entra la inversión diversificada (y no hablo de comprar criptomonedas de dudosa procedencia en un momento de euforia) como la única vía real para que ese ahorro de los 30 no se evapore antes de los 40.

¿Cuánto ahorran los demás? Una comparativa por perfiles de riesgo

Para entender cuánto dinero es normal tener ahorrado a los 30 años, debemos segmentar a la población, porque un ingeniero de software en una gran ciudad no juega en la misma liga que un autónomo que intenta sacar adelante un negocio de proximidad. El ahorrador precavido suele rondar los 12.000 euros, moviéndose siempre en terrenos de extrema cautela y evitando cualquier gasto que no sea estrictamente necesario para la supervivencia básica. Por otro lado, el perfil inversor puede tener un patrimonio neto mayor, pero su liquidez inmediata suele ser baja, ya que prefiere tener el dinero trabajando en activos que generen rentabilidad.

El impacto del entorno geográfico en el ahorro

No es lo mismo vivir en Madrid o Barcelona, donde el 60 por ciento del sueldo se va en un piso compartido que huele a humedad, que residir en una ciudad pequeña donde los costes de vida te permiten respirar. La normalidad es un concepto geográfico: mientras en una capital europea tener 5.000 euros ahorrados es estar a un paso del desahucio, en otras zonas puede ser el inicio de una entrada para una vivienda. La ubicación determina tu capacidad de acumulación mucho más de lo que estamos dispuestos a admitir en las cenas con amigos donde todos fingimos que nos va de maravilla. Al final, lo que cuenta no es solo cuánto entra, sino cuánto se queda después de pagar el peaje por vivir en el sistema actual.

Errores comunes e ideas falsas sobre el colchón financiero

Muchos treintañeros tropiezan con la piedra de la comparación constante. El primer error es creer que el ahorro a los 30 años debe ser una cifra estática grabada en mármol para todo el mundo. El problema es que ignoramos el contexto del coste de vida local. Si vives en una capital europea, tus diez mil euros son calderilla comparada con alguien que reside en una provincia con alquileres de risa. Pero, ¿quién nos enseña esto? Nadie. Nos bombardean con porcentajes arbitrarios que no consideran si tienes hijos o si tu coche está a punto de explotar.

La trampa de la gratificación postergada extrema

Existe la creencia de que ahorrar implica vivir a base de arroz y latas de atún hasta que el pelo se vuelva gris. Error. Si sacrificas absolutamente toda tu salud mental hoy por un futuro incierto, estás comprando boletos para una crisis existencial antes de los 35. Seamos claros: la frugalidad tóxica es tan peligrosa como el despilfarro. Y, sin embargo, vemos a gente ahorrando el 70% de su sueldo mientras su calidad de vida se desploma por un sumidero. El equilibrio no es una opción, es una necesidad de supervivencia psicológica.

Confundir patrimonio neto con liquidez inmediata

No te engañes mirando el valor de tu coche o ese terreno heredado que no puedes vender. Muchos asumen que tienen un buen ahorro a los 30 años porque su cuenta de valores sube, pero carecen de efectivo para un empaste dental imprevisto. La liquidez manda. Salvo que puedas convertir ese activo en billetes en menos de 48 horas, no deberías contarlo como parte de tu fondo de emergencia. Es una distinción que parece sutil hasta que el banco te devuelve un recibo.

El factor oculto: La inflación del estilo de vida

Hay un fenómeno silencioso que devora tus esfuerzos: la adaptación hedonista. A medida que tu salario escala de los 22.000 a los 45.000 euros anuales, tus estándares suben sin que te des cuenta. De repente, el café de cápsula ya no te vale y necesitas el de especialidad. Este es el verdadero cáncer de tu ahorro a los 30 años. Porque, seamos sinceros, es muy fácil gastar más, pero reducir el nivel de vida es un drama griego que nadie quiere protagonizar.

El interés compuesto es un arma de doble filo

Nos han vendido el interés compuesto como el milagro de los panes y los peces. Lo que no te dicen es que funciona igual de bien para las deudas. Si llegas a los treinta arrastrando un crédito al 18% por unas vacaciones que ya ni recuerdas, estás remando contra un tsunami. La prioridad absoluta debe ser aniquilar cualquier deuda de consumo antes de soñar con carteras diversificadas. ¿Por qué íbamos a invertir en un fondo que da un 7% anual si pagamos el doble por el uso de una tarjeta de crédito? Es matemáticamente absurdo (y un poco triste).

Preguntas Frecuentes sobre finanzas personales

¿Es mejor amortizar hipoteca o meter dinero en un fondo indexado?

Esta decisión depende exclusivamente del tipo de interés de tu préstamo frente a la rentabilidad esperada del mercado. Si tu hipoteca está por debajo del 2%, históricamente ganarás más invirtiendo ese capital sobrante en el índice S&P 500, que ha promediado un 10% anual en las últimas décadas. No obstante, la paz mental de no deberle nada a nadie tiene un valor intangible que ninguna hoja de cálculo puede medir con exactitud. Debes evaluar si prefieres un ahorro a los 30 años optimizado matemáticamente o uno que te deje dormir sin pesadillas bancarias. La mayoría de los expertos sugieren no amortizar si el interés es ridículamente bajo, pero cada almohada es un mundo.

¿Qué porcentaje exacto de mi salario debería automatizar cada mes?

La regla del 20% es el estándar de oro, pero la realidad suele ser más caprichosa y desordenada. Si logras separar 400 euros mensuales de un sueldo de 2.000, estás en el camino correcto para construir un patrimonio sólido. Lo ideal es que este proceso sea invisible; configura una transferencia automática el día que recibes la nómina para no ver ese dinero ni por un segundo. El éxito financiero no depende de tu fuerza de voluntad, que es finita y suele flaquear ante un escaparate, sino de los sistemas que diseñes. Al final del día, lo que no ves, no te lo gastas en cenas innecesarias.

¿Tener 5.000 euros ahorrados es suficiente para empezar a invertir seriamente?

Es una cifra más que respetable para dar el salto, siempre que ya tengas cubierto tu fondo de maniobra para tres meses. Con esa cantidad puedes acceder a fondos de inversión sin comisiones abusivas o comprar acciones fraccionadas de empresas tecnológicas de primer nivel. No esperes a tener 50.000 euros para entrar en el juego, porque el tiempo es un recurso más valioso que el capital inicial. La parálisis por análisis es el refugio de los que nunca prosperan, así que empieza con poco pero empieza ya. Recuerda que el ahorro a los 30 años es solo el combustible, la inversión es el motor que realmente te llevará a la libertad.

Una síntesis comprometida sobre tu futuro

Basta de paños calientes y de buscar la cifra mágica en foros de internet. La realidad es que si llegas a los treinta con cero euros en la cuenta, estás viviendo en el filo de la navaja y cualquier estornudo de la economía te mandará al hoyo. No se trata de alcanzar los 100.000 euros mañana, sino de dejar de ser un esclavo del próximo mes. Tomar el control de tus finanzas es el acto de rebeldía más grande que puedes cometer en una sociedad diseñada para que consumas hasta el último céntimo. Deja de poner excusas sobre el precio del alquiler y empieza a mirar con lupa en qué agujeros negros se escapa tu liquidez. El ahorro a los 30 años no es una medalla para presumir, es el escudo que garantiza que tu jefe no sea el dueño de tu destino. Madura financieramente ahora o prepárate para una madurez llena de lamentaciones y dependencia estatal.