El mito de la cifra única y por qué tu contexto manda

Cuando nos bombardean con la pregunta de ¿cuánto dinero debo tener ahorrado a los 40?, solemos buscar un refugio numérico cómodo que nos diga si vamos bien o mal por la vida. Pero la realidad es mucho más desordenada y caprichosa de lo que las hojas de cálculo quieren admitir. No es lo mismo llegar a los cuarenta con una vivienda en propiedad casi pagada que hacerlo viviendo de alquiler en una capital donde el metro cuadrado se paga a precio de oro. Yo opino que obsesionarse con el multiplicador salarial sin mirar el patrimonio neto total es un error de principiante que solo genera ansiedad innecesaria.

La trampa de la edad cronológica frente a la financiera

A los cuarenta estás, teóricamente, en el ecuador de tu carrera profesional y en el pico de tus responsabilidades económicas. Pero aquí es donde se complica: la edad financiera no siempre coincide con lo que dice tu DNI. Hay personas que empezaron a cotizar a los veintidós y otros que, por masters o precariedad, no tocaron un sueldo digno hasta los treinta. ¿Es justo exigirles el mismo colchón? Por supuesto que no. La capacidad de acumulación se acelera en esta década, pero solo si has logrado domar el fenómeno del estilo de vida inflacionario, ese que te empuja a gastar más solo porque ahora ganas más que a los veinticinco.

Inflación, deuda y el coste de oportunidad

Muchos olvidan que el ahorro estático es un animal que se desangra por culpa de la subida de precios constante. Tener 100.000 euros en una cuenta corriente que no renta nada es, técnicamente, perder dinero cada día que pasa. Y eso lo cambia todo. Debemos entender el ahorro no como un montón de billetes bajo el colchón, sino como capital disponible que debería estar trabajando para ti mientras duermes. Pero, ¿qué pasa si tienes deudas? Liquidar un préstamo con un interés del 7% es, a efectos prácticos, obtener una rentabilidad garantizada del 7%, algo que a veces es más inteligente que meter ese dinero en un fondo de inversión volátil.

El desglose técnico: La regla de los múltiplos y su viabilidad

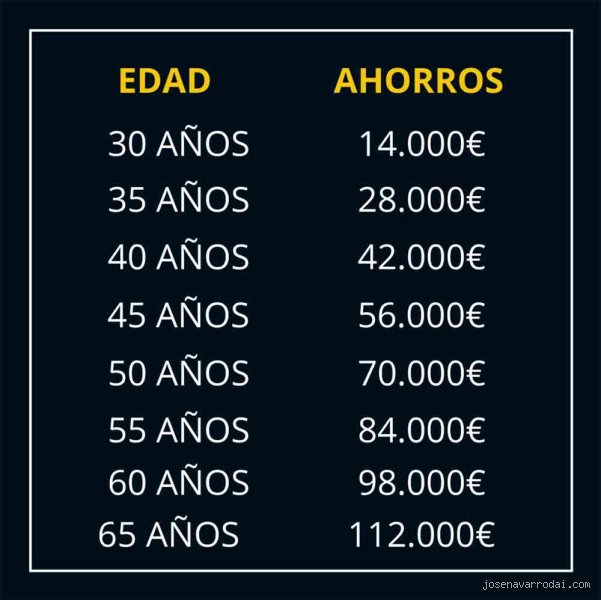

Para profundizar en ¿cuánto dinero debo tener ahorrado a los 40?, debemos analizar la famosa regla de los múltiplos que las grandes gestoras de activos defienden a capa y espada. Esta teoría propone una escalera de hitos: un salario anual a los treinta, tres veces a los cuarenta y seis veces a los cincuenta. Si aplicamos esta lógica a un profesional que percibe un salario neto de 35.000 euros, estaríamos hablando de unos 105.000 euros líquidos o invertidos. Parece una montaña inalcanzable para la mayoría, especialmente en países con salarios medianos estancados. Sin embargo, esta cifra no es un capricho, sino que se calcula proyectando que necesitarás mantener un nivel de gasto similar tras la jubilación.

El interés compuesto como tu mejor aliado tardío

A estas alturas, si no has empezado a invertir, el tiempo ya no es tu mejor amigo, pero todavía sigue siendo un aliado decente. La diferencia entre alguien que ahorra 500 euros al mes y los deja quietos frente a quien los invierte con un 5% de retorno anual es abismal al cabo de dos décadas. Estamos lejos de eso si pensamos que el ahorro es solo privación. Porque, seamos sinceros, a los cuarenta también quieres vivir, viajar y quizás pagar la ortodoncia de tus hijos. El truco técnico aquí es automatizar: si el dinero no pasa por tus manos, no existe para tu consumo diario y se convierte en patrimonio futuro de forma casi indolora.

Fondo de emergencia: El cimiento innegociable

Antes de soñar con los tres sueldos anuales, hay un paso técnico previo: el fondo de maniobra para catástrofes. Este debe cubrir entre seis y doce meses de tus gastos fijos (no de tus ingresos). Si tu vida cuesta 2.000 euros al mes, necesitas 12.000 euros en liquidez inmediata antes de considerar cualquier otra inversión. Es la red de seguridad que impide que un despido o una avería grave en el coche arruine tu estrategia a largo plazo. Sin este suelo firme, cualquier plan de ahorro para los cuarenta es un castillo de naipes esperando el primer soplido del destino.

Análisis de la capacidad de ahorro según el nivel de ingresos

No podemos hablar de ¿cuánto dinero debo tener ahorrado a los 40? sin bajar al barro de las diferentes realidades salariales. Un ejecutivo que gana 80.000 euros tiene una capacidad de ahorro marginal muy superior a quien gana 22.000, debido a que los costes básicos de supervivencia son relativamente similares en ambos casos. Aquí entra en juego la tasa de ahorro personal. Se considera que un ahorrador "experto" debería retener al menos el 20% de sus ingresos netos. Si estás por debajo del 10%, el objetivo de los tres salarios anuales se convierte en una quimera matemática que nunca alcanzarás a menos que cambies radicalmente tus hábitos o tus fuentes de ingresos.

El impacto de la vivienda en el patrimonio neto

Aquí es donde contradigo la sabiduría convencional de muchos manuales financieros estadounidenses: tu casa es ahorro, aunque no sea liquida. Si a los cuarenta has amortizado una parte importante de tu hipoteca, ese capital acumulado en ladrillo cuenta como parte de tu éxito financiero. No puedes comer de las paredes de tu cocina, es cierto, pero el hecho de que tus gastos futuros de vivienda vayan a ser cero (o muy bajos) reduce drásticamente la cifra total que necesitas tener en el banco. Al final del día, el ahorro es libertad, y tener un techo pagado es la mayor cuota de libertad que un ciudadano medio puede comprar.

Comparativa de modelos: Ahorro lineal frente a inversión agresiva

Existen dos escuelas principales para alcanzar la meta de ¿cuánto dinero debo tener ahorrado a los 40?. La primera es la hormiga tradicional, que guarda una cantidad fija cada mes en productos de bajo riesgo. Es un camino seguro pero lento, extremadamente vulnerable a la inflación. La segunda es la del inversor diversificado, que utiliza fondos indexados o ETFs para capturar el crecimiento del mercado global. Históricamente, la segunda opción ha pulverizado a la primera en periodos de diez años o más. Pero (y este es un gran pero) requiere una tolerancia al riesgo que no todo el mundo posee cuando ya tiene canas en las sienes y responsabilidades familiares.

Alternativas para los que llegan tarde a la meta

¿Qué pasa si tienes cuarenta y tu cuenta está tiritando? No es el fin del mundo, aunque requiere una disciplina militar a partir de ahora. Una alternativa válida es el enfoque de "ahorro agresivo temporal", donde sacrificas gran parte del consumo discrecional durante cinco años para poner en marcha el motor del interés compuesto. También puedes optar por alargar tu vida laboral o buscar ingresos pasivos laterales. La cuestión no es solo cuánto tienes hoy, sino con qué velocidad estás cerrando la brecha entre tu realidad actual y tu objetivo de jubilación. Siempre es preferible empezar hoy con cien euros que esperar al año que viene para empezar con mil.

El cementerio de las falsas certezas: errores que devoran tu patrimonio

La falacia de la cifra lineal y el estancamiento del poder adquisitivo

Pensar que existe un número mágico universal es, sinceramente, una fantasía peligrosa. Muchos creen que con alcanzar tres veces su salario anual antes de soplar las cuarenta velas ya tienen el cielo ganado. El problema es que esta métrica ignora el monstruo bajo la cama: la inflación acumulada. Si tus ahorros duermen en una cuenta corriente que te ofrece un rendimiento del 0,1%, en realidad estás perdiendo dinero cada segundo que respiras. ¿Cuánto dinero debo tener ahorrado a los 40? La respuesta depende de tu capacidad para batir al índice de precios al consumo. Si tu estilo de vida exige 3.000 euros mensuales hoy, en veinte años necesitarás casi el doble para mantener exactamente la misma calidad de vida. No te engañes con cálculos estáticos.

El sesgo del "mañana lo arreglo" y el coste de oportunidad

Existe una arrogancia intelectual en el profesional de 40 años que confía en sus ingresos futuros como salvavidas. Seamos claros: el interés compuesto no perdona la desidia. Si decides empezar a invertir con fuerza a los 45 en lugar de a los 35, el esfuerzo necesario para igualar el capital final no se duplica, se triplica. La mayoría de la gente subestima el impacto de las pequeñas fugas de capital en suscripciones inútiles o vehículos que pierden el 20% de su valor al salir del concesionario. Y es que el mayor error no es gastar, sino dejar de ganar por miedo a la volatilidad del mercado. Pero, ¿quién te asegura que tu sector profesional seguirá siendo relevante en una década?

La trampa de la vivienda como único activo de jubilación

Muchos españoles consideran que su casa es su plan de pensiones (una idea grabada a fuego por generaciones anteriores). Salvo que planees vender el techo bajo el que duermes para mudarte a un estudio en el extrarradio, ese ladrillo no paga las facturas del supermercado. Tener el 90% de tu patrimonio neto atrapado en una estructura de hormigón ilíquida es un suicidio financiero técnico. Necesitas activos que generen flujo de caja, no solo paredes que requieran mantenimiento constante y el pago de impuestos municipales que nunca dejan de subir.

La variable oculta: la protección del capital humano

El seguro de invalidez y la diversificación geográfica

Nadie quiere hablar de la posibilidad de que la máquina de generar billetes —tú— se rompa. A los 40 años, tu mayor activo no es tu cartera de acciones, sino tu capacidad de trabajar los próximos 25 años. Si no tienes un seguro de vida y de incapacidad profesional bien estructurado, todo tu plan de ahorro es un castillo de naipes frente a un huracán. Por otro lado, la diversificación no es solo comprar diferentes empresas. Se trata de tener dinero fuera de tu jurisdicción fiscal habitual. En un mundo volátil, tener todos tus huevos en el mismo país —y en la misma moneda— es una temeridad que los expertos rara vez mencionan por decoro político.

Preguntas Frecuentes sobre el ahorro en la madurez

¿Es demasiado tarde si llego a los 40 con la cuenta a cero?

No es el fin del mundo, pero el margen de error ha desaparecido por completo de tu horizonte. Según datos estadísticos de la OCDE, un trabajador que comienza a ahorrar el 25% de sus ingresos netos a los 40 años todavía puede alcanzar una tasa de reemplazo digna si utiliza fondos indexados de bajo coste. Debes pasar de un modo de consumo pasivo a uno de inversión agresiva de inmediato, priorizando la reducción de gastos fijos por encima de cualquier otra métrica. ¿Cuánto dinero debo tener ahorrado a los 40? Si empiezas ahora, tu objetivo ya no es el ahorro, sino la capitalización forzada de cada euro excedente para recuperar el tiempo perdido.

¿Debo priorizar el pago de la hipoteca o la inversión en bolsa?

Esta es la pregunta del millón y la respuesta suele ser contraintuitiva para la mente conservadora. Si el tipo de interés de tu préstamo hipotecario es inferior al 3% o 4%, amortizar capital es financieramente ineficiente frente a un mercado de valores que históricamente rinde un 7% anualizado. Sin embargo, la tranquilidad psicológica de no tener deudas tiene un valor que no aparece en las hojas de Excel. Lo ideal es mantener un equilibrio donde aproveches el apalancamiento barato mientras alimentas tus activos de crecimiento. Porque, al final del día, la deuda controlada es una herramienta de riqueza, no una cadena perpetua.

¿Qué porcentaje de liquidez debo mantener frente a las inversiones?

La regla de oro dicta tener entre 6 y 12 meses de gastos básicos en un fondo de emergencia de alta disponibilidad. A los 40 años, los imprevistos suelen ser más caros: reparaciones estructurales del hogar, ortodoncias infantiles o periodos de desempleo en puestos de alta dirección que tardan más en reponerse. Tener menos de 15.000 o 20.000 euros en efectivo —dependiendo de tu nivel de gasto— es caminar por la cuerda floja sin red. Una vez cubierto ese colchón, cualquier exceso de liquidez es un lastre que la inflación devorará sin piedad año tras año. No permitas que el miedo a perder te impida la oportunidad de ganar.

Veredicto final: deja de contar y empieza a construir

Basta de buscar validación en tablas de Excel genéricas que no conocen tu realidad ni tus ambiciones. La obsesión por saber ¿cuánto dinero debo tener ahorrado a los 40? suele ser una máscara para ocultar la falta de una estrategia de inversión seria y disciplinada. Nuestra postura es radical: el ahorro por sí solo es una estrategia de perdedores en el sistema monetario actual. Debes convertirte en un gestor de activos, diversificar con furia y entender que la seguridad es una ilusión que solo se mantiene con flujo de caja recurrente. Si llegas a los 40 sin haber entendido que tu tiempo es el activo más escaso, ya has perdido la batalla, independientemente de los ceros que veas en tu pantalla bancaria. La libertad financiera no se compra con una cifra estática, sino con la capacidad de decir que no a cualquier situación que comprometa tu paz mental.