El mito de la cifra mágica: Por qué el ahorro no es un número fijo

Existe una obsesión casi enfermiza por alcanzar los famosos 10.000 o 20.000 euros como si fueran una meta final, un Olimpo donde los problemas financieros desaparecen por arte de magia. Nada más lejos de la realidad. Yo considero que el ahorro no debe medirse en moneda, sino en tiempo; en cuántos meses podrías mantener tu estatus actual si mañana mismo tu jefe decidiera que ya no eres necesario para la empresa. Si ganas 4.000 euros pero gastas 3.900, tu capacidad de resistencia es nula, aunque tu cuenta parezca abultada a ojos de un tercero. Y aquí es donde se complica la narrativa tradicional.

La trampa de comparar tu cuenta bancaria con la de tu vecino

A menudo miramos hacia los lados buscando validación. Pero la realidad es que cuánto dinero se considera un buen ahorro varía drásticamente según el código postal en el que residas o el número de personas que dependan de tu nómina. Mientras que para un nómada digital en el sudeste asiático 10.000 euros suponen dos años de tranquilidad absoluta, para un profesional en Madrid o Barcelona eso apenas cubre el depósito de un alquiler y tres facturas de suministros. Es una cuestión de contexto puro. ¿Es justo decir que alguien con menos dinero ahorrado pero sin deudas está en peor posición que un millonario apalancado hasta las cejas? Rotundamente no.

El sesgo de supervivencia en las finanzas personales

Escuchamos historias de éxito sobre personas que ahorraron el 50% de su sueldo viviendo con sus padres hasta los treinta años. Eso lo cambia todo. Pero para el resto de los mortales, el ahorro es una batalla de desgaste diaria contra el coste de la vida y los imprevistos que surgen sin avisar. Seamos claros: no puedes aplicar la misma regla de ahorro a un autónomo que cotiza por la base mínima que a un funcionario con plaza en propiedad. El primero necesita un blindaje financiero mucho mayor porque su red de seguridad estatal es, sencillamente, un hilo dental comparado con la del segundo.

Desglose técnico de las capas del ahorro inteligente

Para entender realmente cuánto dinero se considera un buen ahorro, debemos diseccionar el capital en capas de disponibilidad y riesgo. No todo el dinero que no gastas es técnicamente un ahorro eficiente. La primera capa, innegociable, es el fondo de emergencia. Este debe estar en liquidez inmediata, bajo el colchón digital de una cuenta corriente o de ahorro remunerada. Pero una vez superado ese umbral de seguridad de 6 meses de gastos, mantener el excedente en efectivo es, irónicamente, una forma de perder dinero de manera lenta y silenciosa. Porque el poder adquisitivo es un animal que necesita ser alimentado con rentabilidad.

La regla del 20% y sus fallos sistémicos en la economía actual

La sabiduría convencional dicta que deberías ahorrar el 20% de tus ingresos netos mensuales. Suena bien en los libros de texto de los años noventa, pero con el precio del alquiler devorando el 40% o 50% del salario medio, esa cifra se vuelve una utopía para gran parte de la población joven. Estamos lejos de eso en la práctica diaria. Si logras ahorrar un 10% de forma constante, ya estás por encima de la media nacional, lo cual es a la vez reconfortante y aterrador. La clave no es el porcentaje en sí, sino la constancia mecánica que impide que el estilo de vida se infle a la par que los ingresos.

El factor de la inflación y la erosión del capital estático

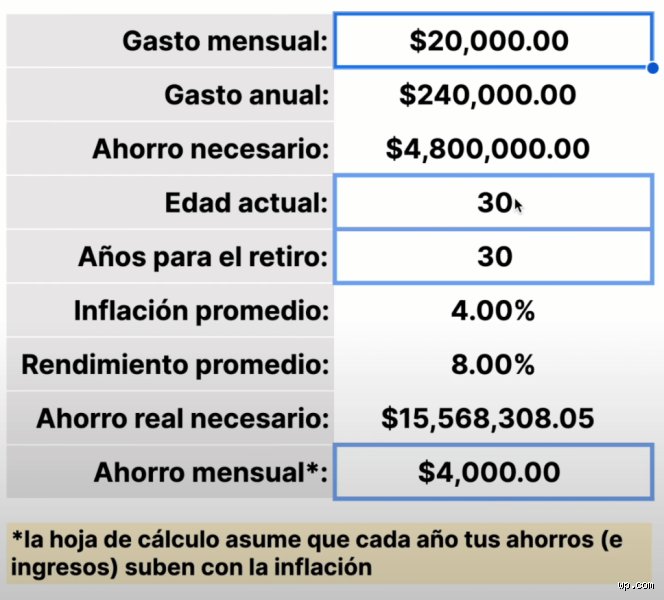

Imagina que tienes 50.000 euros en una cuenta que no te da nada. Si la inflación se sitúa en el 3% anual, en diez años habrás perdido una parte sustancial de tu capacidad de compra (un cálculo rápido te diría que esos 50.000 valdrán como 37.000 de hoy). Por eso, determinar cuánto dinero se considera un buen ahorro implica necesariamente hablar de inversión. Un ahorro "bueno" es aquel que está protegido contra la devaluación monetaria. ¿De qué sirve tener un muro de ladrillos si el terreno sobre el que se apoya se está hundiendo lentamente?

La arquitectura de un patrimonio resiliente

Construir un ahorro sólido requiere mirar más allá del próximo mes. Aquí entra en juego la jerarquía de necesidades financieras, donde primero cubrimos la supervivencia, luego la estabilidad y finalmente la libertad. Un buen ahorro es el que te permite decir "no" a un proyecto que no te gusta o a un entorno laboral tóxico. No es solo acumulación de capital por el placer de ver crecer el dígito en la pantalla de la banca online. Es, fundamentalmente, la compra de opciones de vida futuras que hoy ni siquiera puedes imaginar.

Gastos fijos versus gastos variables en el cálculo final

Para llegar al número de cuánto dinero se considera un buen ahorro en tu caso particular, debes auditar tus últimos doce meses con una honestidad brutal. No mires solo el alquiler o la hipoteca. Suma las suscripciones, los seguros anuales, las reparaciones del coche y ese café diario que, aunque parezca insignificante, suma cientos de euros al año. Si tus gastos anuales totales son de 24.000 euros, un buen ahorro inicial de seguridad serían 12.000 euros. Pero si tienes deudas con intereses altos (tarjetas de crédito, préstamos personales), tener ese dinero en el banco es un error matemático de principiante; tu prioridad absoluta debería ser liquidar esa deuda antes de presumir de ahorros.

Comparativa entre modelos de ahorro: Del colchón al mercado

Existen dos escuelas principales sobre qué constituye un ahorro satisfactorio. La escuela conservadora prefiere la liquidez absoluta y la seguridad del principal, aceptando la pérdida por inflación como un "impuesto a la tranquilidad". Por otro lado, la escuela agresiva considera que cualquier euro que no esté trabajando en el mercado es un recurso desperdiciado. Yo me sitúo en un punto medio matizado. Considero que un ahorro excelente combina una base líquida (el fondo de emergencia) con una cartera diversificada que trabaje en el largo plazo. Porque la seguridad sin crecimiento es simplemente una muerte lenta para tu patrimonio.

El ahorro líquido frente a los activos de alta disponibilidad

A veces confundimos ahorro con patrimonio neto. El patrimonio incluye tu casa, tu coche o tus acciones, pero eso no te sirve para pagar una urgencia médica mañana por la mañana. Cuánto dinero se considera un buen ahorro depende de la rapidez con la que puedas convertir esos activos en billetes. Un ahorro de 100.000 euros bloqueado en un inmueble que tarda seis meses en venderse no es un ahorro operativo ante un imprevisto. Por eso, siempre debemos distinguir entre lo que tenemos y lo que realmente podemos usar en caso de que las cosas se pongan feas de verdad.

Los pecados capitales del ahorro: lo que crees que sabes pero te engaña

La mayoría de los mortales camina por la calle pensando que ahorrar es simplemente no gastar. Seamos claros: guardar billetes bajo el colchón o dejarlos inertes en una cuenta corriente que paga intereses de risa es, técnicamente, ver cómo tu dinero se desintegra a manos de la inflación. El problema es que nos han vendido la idea de que la seguridad financiera es un número estático en una pantalla. Pero, ¿realmente crees que 10.000 euros de hoy comprarán lo mismo cuando el precio de la leche suba otro 15%? El error de bulto aquí es ignorar el coste de oportunidad.

La trampa del fondo de emergencia infinito

Existe una obsesión casi patológica por acumular un colchón de seguridad que cubra dos años de vida. Pero tener demasiado dinero "quieto" es tan peligroso como no tener nada, porque ese capital deja de trabajar para ti. Salvo que seas un ermitaño que vive del trueque, necesitas entender que ¿cuánto dinero se considera un buen ahorro? depende de la agilidad de ese capital, no solo de su volumen bruto. Un excedente de liquidez excesivo es un lastre que frena tu crecimiento patrimonial a largo plazo. Y es que, admitámoslo, a nadie le gusta admitir que su miedo al riesgo le está costando miles de euros en rentabilidad perdida cada década.

Confundir ahorro con pago de deuda

Hay gente que celebra tener 5.000 euros en el banco mientras mantiene una deuda de tarjeta de crédito con un interés del 20%. Es una disonancia cognitiva fascinante. Matemáticamente, tu ahorro neto es negativo si el coste de tu deuda supera el rendimiento de tus ahorros. No estás ahorrando; estás financiando a tu banco con una sonrisa en la cara. Priorizar el ahorro visual sobre la solvencia real es un espejismo que suele terminar en un despertar bastante brusco cuando llegan las vacas flacas.

El factor psicológico: El ahorro como póliza de libertad

Olvidémonos de las hojas de cálculo por un segundo. El aspecto que casi ningún asesor financiero te menciona en la primera consulta es la paz mental como unidad de medida. ¿De qué sirve tener 100.000 euros si no puedes dormir por la noche porque ese dinero está invertido en activos que no comprendes? El ahorro óptimo es aquel que te permite decir "no" a un jefe tóxico o a un proyecto que drena tu energía vital sin que tu estilo de vida colapse en quince días. (Esa sensación de poder elegir es el verdadero lujo, no el coche que aparcas en la puerta).

La regla del 1% y el ajuste automático

Si quieres ser un experto en esto, deja de confiar en tu fuerza de voluntad. Nosotros somos animales de hábitos, y nuestra disciplina es volátil como el precio de las criptomonedas un domingo por la tarde. El consejo definitivo es la automatización incremental: sube tu porcentaje de ahorro un 1% cada tres meses. Es un cambio tan minúsculo que tu cerebro ni siquiera registrará la carencia en el consumo diario, pero el efecto compuesto en cinco años será devastadoramente positivo para tu cuenta. Porque, a fin de cuentas, la constancia mediocre siempre vence a la intensidad esporádica en el juego del dinero.

Preguntas Frecuentes sobre el ahorro inteligente

¿Es mejor ahorrar un porcentaje fijo o una cantidad absoluta al mes?

Lo ideal es trabajar con porcentajes porque se adaptan a la volatilidad de tus ingresos a lo largo de los años. Si ganas 2.500 euros y ahorras el 20%, estarás apartando 500 euros, pero si tu sueldo sube a 3.500, tu ahorro escalará automáticamente a 700 sin que tengas que renegociar contigo mismo. El ¿cuánto dinero se considera un buen ahorro? en términos porcentuales suele situarse entre el 15% y el 25% de los ingresos netos. Este método garantiza que tu nivel de vida no se "coma" todos tus aumentos salariales, fenómeno conocido como inflación del estilo de vida. Los datos históricos sugieren que quienes mantienen este ratio durante 20 años logran una independencia financiera robusta antes de la edad de jubilación legal.

¿Debo dejar de ahorrar si el mercado financiero está cayendo?

Exactamente lo contrario es lo que dicta la lógica de los inversores que realmente saben lo que hacen. Cuando los mercados bajan, tu capacidad de ahorro compra activos a precio de saldo, lo que técnicamente se conoce como promediar a la baja. Pero la mayoría de las personas entran en pánico y detienen sus aportaciones justo cuando el "descuento" es mayor. Si mantienes tu flujo de ahorro constante durante las crisis, estás sembrando las semillas de una riqueza futura mucho más potente. Porque el tiempo en el mercado es infinitamente más valioso que intentar adivinar el momento exacto en el que la bolsa tocará fondo.

¿Qué peso deben tener los ahorros en efectivo frente a las inversiones?

La respuesta depende de tu edad y de tus responsabilidades familiares inmediatas. Un joven de 25 años puede permitirse tener solo un 10% en efectivo y el resto en activos variables, mientras que alguien de 55 años debería buscar una distribución más equilibrada. Un buen indicador de salud financiera es tener entre 3 y 6 meses de gastos fijos en una cuenta de alta disponibilidad para imprevistos. Superar esa cifra suele ser ineficiente, ya que el dinero restante debería estar buscando rentabilidades que superen al menos el 3% o 4% anual para batir la inflación media histórica. Mantener 50.000 euros en una cuenta corriente al 0% es, sencillamente, una negligencia financiera personal.

Veredicto final: El ahorro no es una cifra, es un sistema

Basta ya de buscar un número mágico que te de el carnet de "buen ahorrador" porque esa cifra es un horizonte que siempre se desplaza. Mi posición es firme: un buen ahorro es aquel que te permite financiar tu futuro sin sacrificar tu presente de forma miserable. No te sirve de nada acumular un millón si llegas a los sesenta años con la espalda destrozada y sin recuerdos que valgan la pena. La clave reside en la arquitectura de un sistema automático que trabaje en segundo plano mientras tú te dedicas a vivir. Al final del día, el dinero es solo una herramienta de libertad, y si te pasas la vida puliendo la herramienta sin usarla nunca, habrás perdido el juego por goleada.