La anatomía de la riqueza: Más allá del dígito mágico

Para entender cuándo se considera a alguien millonario en España, debemos bucear en los informes de banca privada y las estadísticas de la Agencia Tributaria, que no siempre coinciden en su visión del mundo. La definición técnica más aceptada a nivel internacional es la de High Net Worth Individual (HNWI), personas que poseen activos invertibles de, al menos, un millón de dólares o euros. Pero España es diferente. Aquí la cultura del ahorro ha estado históricamente ligada al cemento y los tipos de interés bajos de la última década empujaron a muchos a pensar que la acumulación era sencilla. No lo es.

La trampa del patrimonio bruto frente al neto

A menudo confundimos el valor de lo que tenemos con lo que realmente nos pertenece, y aquí es donde se complica la ecuación para el ciudadano de a pie. Si tú posees tres inmuebles valorados en 1,2 millones de euros pero arrastras hipotecas por valor de 600.000, siento decirte que tu patrimonio neto real es de 600.000 euros. Estás a medio camino. El patrimonio neto es el único termómetro real de la riqueza. Es la resta implacable entre tus activos (dinero, acciones, propiedades, arte) y tus pasivos (deudas, créditos, préstamos). Pero, curiosamente, en el imaginario colectivo español, basta con "aparentar" tener ese millón para entrar en el club, cuando la realidad fiscal es mucho más sobria y menos glamurosa.

El club de los 30 kilos y los HNWI

Dentro del espectro de la riqueza, el millón de euros es solo el escalón de entrada, casi la zona de calentamiento para los que realmente mueven los hilos económicos. Los bancos dividen a sus clientes en segmentos según su capacidad de inversión: están los ricos "a secas" y luego están los Ultra High Net Worth Individuals, que en España suelen identificarse como aquellos con más de 30 millones de euros. ¿Por qué 30 y no 20 o 50? Porque esa es la cifra que suele marcar la diferencia entre vivir de las rentas con comodidad y poseer una estructura financiera familiar propia, como un family office. Yo creo firmemente que el millón es una meta de libertad, no de opulencia, mientras que los 30 millones son el billete hacia el poder real.

Desarrollo técnico: El papel de la Agencia Tributaria y el Impuesto de Patrimonio

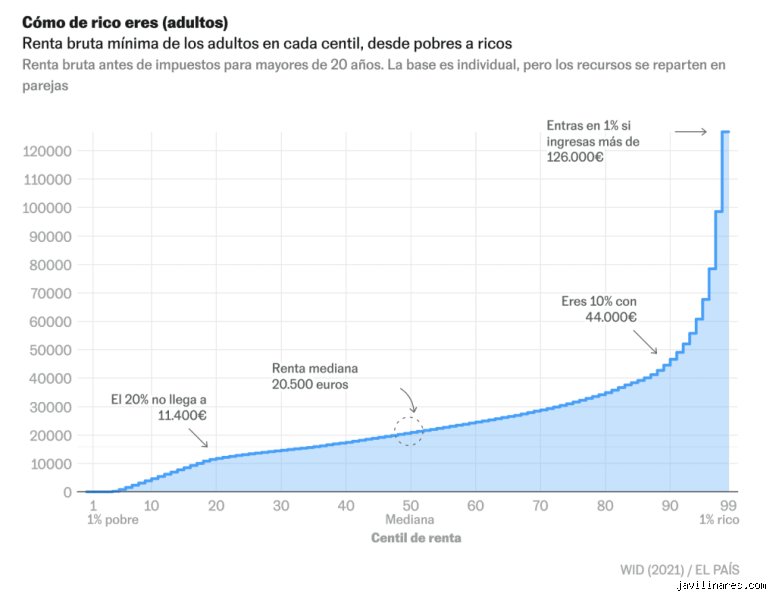

Si quieres saber si eres rico oficialmente, no preguntes a tu vecino, pregúntale al fisco, que tiene una lupa muy precisa sobre tus movimientos. En España, se considera a alguien millonario a efectos fiscales cuando está obligado a declarar el Impuesto de Patrimonio, aunque las bonificaciones por comunidades autónomas como Madrid o Andalucía distorsionen la percepción social del tributo. Según los últimos datos disponibles del Ministerio de Hacienda, hay algo más de 230.000 contribuyentes que declaran un patrimonio superior a los 700.000 euros, el umbral general de exención. Pero la realidad es que la cifra de millonarios reales es mucho mayor debido a las exenciones por empresa familiar y vivienda habitual (hasta 300.000 euros).

La barrera de los 1.000.000 de euros netos

Entrar en el selecto grupo del millón requiere una disciplina que pocos poseen o una herencia que muchos anhelan. Para Hacienda, el valor de tus bienes se computa a 31 de diciembre, y eso incluye desde el saldo medio de tus cuentas en el último trimestre hasta el valor catastral o de adquisición de tus casas. Aquí surge una paradoja interesante: puedes ser millonario "por accidente" si compraste un piso en el centro de Madrid hace 40 años por cuatro perras y hoy vale una fortuna. Pero cuidado. Esa riqueza no se come. Estamos lejos de eso si no hay un flujo de caja que respalde el valor de esos activos, lo que genera una clase de "ricos pobres" que tienen un patrimonio inmenso bloqueado en ladrillos que no quieren o no pueden vender.

La liquidez como el verdadero estándar de oro

Aquí es donde la teoría se separa de la práctica de forma radical. Un millonario real en la España de 2026 no es solo quien tiene un millón en activos totales, sino quien tiene capacidad de maniobra. Si tienes 1,5 millones en naves industriales en un polígono de las afueras con poca demanda, eres rico sobre el papel, pero tu realidad diaria puede ser estresante. La banca privada española suele exigir un mínimo de 500.000 euros líquidos —dinero que puedas mover mañana mismo— para empezar a tratarte como un cliente preferente. Eso lo cambia todo. Al final del día, el mercado financiero valora la liquidez por encima de la acumulación estática de bienes raíces.

La influencia de la inflación y el poder adquisitivo real

Ser millonario en 2002, cuando el euro acababa de llegar a nuestras vidas, permitía una jubilación dorada que hoy es, sencillamente, imposible de mantener con el mismo capital. Si calculamos el impacto de la inflación acumulada en las últimas dos décadas, un millón de euros de entonces equivaldría a casi 1,6 millones de hoy en términos de poder de compra. Por lo tanto, el título de millonario se ha "baratizado" socialmente mientras que el coste de la vida se ha encarecido de forma brutal. Esto nos lleva a una conclusión incómoda: el millón ya no es lo que era.

El millonario de clase media: Un oxímoron español

Hoy en día, en ciudades como San Sebastián o Madrid, una pareja de profesionales senior con dos viviendas pagadas y un buen plan de pensiones puede alcanzar el millón de euros de patrimonio neto casi sin darse cuenta (y sin sentirse ricos en absoluto). Pero, seamos honestos, ellos no se ven como millonarios. Se ven como gente que ha trabajado mucho y ha ahorrado. Esta percepción subjetiva es fascinante porque demuestra que el umbral de la riqueza se ha desplazado hacia arriba. ¿Es posible ser millonario y sentir que llegas justo a fin de mes si mantienes un nivel de gastos acorde a tu estatus? Absolutamente. La gestión del flujo de efectivo es la asignatura pendiente de muchos que, técnicamente, cumplen con la definición de riqueza pero fallan en la ejecución de su libertad financiera.

Alternativas a la definición tradicional: El estilo de vida frente al balance

Frente a la frialdad de los números del balance, surge una corriente que prefiere medir la riqueza por la autonomía temporal y no por el acumulado de euros. Es lo que algunos llaman "millonario en tiempo". Sin embargo, en el contexto español, donde la seguridad jurídica y la estabilidad económica suelen ser temas de conversación recurrentes en las cenas, el dato del millón sigue siendo el fetiche por excelencia. Existen otras métricas como el FIRE (Financial Independence, Retire Early) que sugieren que eres rico cuando tus inversiones cubren 25 veces tus gastos anuales.

¿Rico por patrimonio o rico por ingresos?

Hay una distinción vital que a menudo se pasa por alto en los debates de café: la diferencia entre el flujo y el stock. Puedes ganar 200.000 euros al año (un salario de élite en España) y gastar 195.000 en un tren de vida de lujo, coches alemanes y colegios privados internacionales. En ese caso, tienes ingresos de rico pero un patrimonio de superviviente. Por el contrario, alguien con ingresos modestos que ha invertido con cabeza durante 30 años puede haber acumulado ese millón de euros que le otorga el título oficial. ¿Quién es más millonario? La respuesta técnica es el segundo, aunque la sociedad española suele coronar al primero. Es una trampa visual basada en el consumo ostentoso que nada tiene que ver con la solvencia real que analiza un director de riesgos en un banco.

Errores comunes e ideas falsas sobre la riqueza

Muchos ciudadanos caminan por la Gran Vía convencidos de que el estatus de rico se alcanza al rozar un salario de seis cifras. El problema es confundir ingresos con patrimonio neto. Puedes ingresar 120.000 euros anuales y ser un esclavo de la deuda si tu tren de vida devora cada céntimo en cuotas de un Porsche y un ático en la Castellana. Un millonario en España no es quien gasta mucho, sino quien retiene lo ganado. La trampa del estilo de vida es un sumidero donde mueren las aspiraciones de la clase media aspiracional.

La vivienda habitual: ¿Activo o espejismo?

Existe una tendencia casi patológica a sumar el valor de la casa donde se duerme al cálculo de la fortuna personal. Seamos claros: si tienes un piso de un millón de euros en San Sebastián pero tu cuenta corriente tiritas, eres rico en ladrillos y pobre en libertad. Para las estadísticas de banca privada, como las que maneja el informe de Knight Frank, la residencia principal suele excluirse del cómputo de activos líquidos. ¿De qué sirve vivir en un palacio si no puedes pagar el IBI sin sudar frío? La liquidez manda sobre el cemento.

El mito del billete de lotería

¿Realmente crees que ganar el Gordo de Navidad te convierte automáticamente en millonario a largo plazo? La estadística es demoledora: un porcentaje altísimo de premiados vuelve a la casilla de salida en menos de cinco años. La riqueza no es un evento fortuito, salvo que hablemos de herencias aristocráticas, sino una estructura mental de preservación. Pero la realidad es que el sistema fiscal español, con el Impuesto sobre el Patrimonio acechando según la comunidad autónoma, castiga la acumulación estática. La ignorancia fiscal es el primer paso para dejar de ser millonario antes de haberlo disfrutado.

El ángulo muerto: La gestión del flujo de caja

Nadie te explica en la escuela que ser millonario en España requiere una ingeniería financiera constante para no ser devorado por la inflación y la presión tributaria. No basta con acumular un millón de euros bajo el colchón; de hecho, eso sería un suicidio financiero dado que el IPC volatiliza el poder adquisitivo a una velocidad alarmante. El consejo experto es la diversificación geográfica. No pongas todos tus huevos en el cesto del Ibex 35 ni en el inmobiliario local. Un patrimonio resiliente busca jurisdicciones que protejan el capital de la arbitrariedad política.

La regla del 4% y la libertad real

Aquí reside la verdadera frontera. Un millonario de verdad es aquel que puede mantener su nivel de vida indefinidamente mediante sus rentas. Si aplicamos la regla del 4%, un millón de euros invertido genera 40.000 euros brutos anuales. ¿Es eso suficiente para ser considerado rico hoy? Depende de si vives en un pueblo de Extremadura o en el centro de Madrid. La libertad financiera es el verdadero indicador de estatus, mucho más que el saldo puntual en una cuenta de ahorros. Y para alcanzar esto, necesitas activos que trabajen mientras tú descansas, algo que la mayoría de los que se creen ricos todavía no han comprendido del todo.

Preguntas Frecuentes

¿Cuánto dinero hay que tener para estar en el 1% en España?

Para entrar en el selecto club del 1% más rico en territorio español, las cifras fluctúan según el organismo consultado, pero el consenso se sitúa en torno a los 800.000 euros de patrimonio neto. Es una cifra engañosa porque incluye propiedades que no generan flujo de caja inmediato. Si hablamos de activos financieros puros, el umbral es considerablemente más bajo para la mayoría de la población. No obstante, en comparación con países como Suiza o Estados Unidos, el listón español es notablemente más asequible debido a la estructura económica del país. España sigue siendo un lugar donde la riqueza está muy concentrada en el sector inmobiliario tradicional.

¿Qué papel juega el Impuesto de Patrimonio en la definición?

Este impuesto es el termómetro oficial del Estado para decidir quién tiene demasiado. Generalmente, el mínimo exento se sitúa en los 700.000 euros, aunque comunidades como Madrid o Andalucía han aplicado bonificaciones totales para atraer capital. Si el fisco te pide que declares este impuesto, las autoridades ya te consideran millonario a efectos prácticos. Es una situación paradójica donde el éxito financiero se convierte en una carga administrativa recurrente. Muchos inversores optan por mover su residencia fiscal para evitar este gravamen que consideran confiscatorio sobre ahorros ya tributados previamente.

¿Es el millón de euros el nuevo medio millón por la inflación?

Absolutamente sí, porque el poder de compra de un millón de euros en el año 2026 no se parece en nada al que tenía en el año 2000. La escalada de precios en activos básicos como la vivienda ha erosionado el prestigio de la cifra redonda. Hoy en día, un millón de euros te permite una vida cómoda y sin sobresaltos, pero está lejos de los lujos extravagantes que el cine nos vendió durante décadas. Para vivir como el estereotipo clásico del magnate, las bancas privadas sugieren que el nuevo umbral real son los 5 millones de euros. La inflación es el impuesto silencioso que degrada las etiquetas de riqueza más rápido de lo que podemos ahorrar.

Conclusión: Una perspectiva necesaria

Seamos sinceros: ser millonario en España es hoy una etiqueta más burocrática que vital si te quedas atrapado en el primer escalón de los siete dígitos. Poseer un millón de euros es una hazaña aritmética para el trabajador medio, pero es apenas el punto de partida para una seguridad financiera blindada. Mi posición es clara: no te obsesiones con el número, sino con la capacidad de tus activos para generar tiempo libre. La verdadera riqueza en este país no se mide por lo que tienes en el banco, sino por cuántos meses podrías mantener tu ritmo actual si mañana decidieras no volver a trabajar. Al final del día, el millonario que vive angustiado por la próxima liquidación de Hacienda es mucho más pobre que el ahorrador previsor que duerme tranquilo con la mitad de patrimonio.