La anatomía del 1% más rico: más allá del mito del millonario

Cuando escuchas hablar del 1% más rico, tu mente vuela directo a Jeff Bezos o Elon Musk, pero la realidad matemática es mucho más mundana y, curiosamente, más accesible de lo que dictan los prejuicios sociales. Para entrar en este selecto club en Estados Unidos, por ejemplo, necesitas unos ingresos anuales que ronden los 650.000 dólares; una cifra astronómica para un obrero, pero insuficiente para comprar un equipo de la NBA. Aquí es donde se complica la narrativa. ¿Es rico alguien que gana medio millón al año pero gasta el 40% en impuestos y otro tanto en una hipoteca en Palo Alto? Yo creo que estamos ante una aristocracia de los ingresos, no necesariamente de la riqueza acumulada.

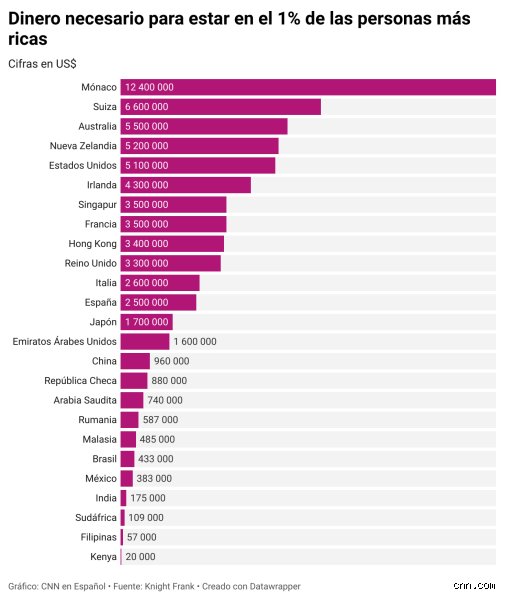

El umbral variable según la geografía

La riqueza es un concepto profundamente relativo que muta según el código postal que pongas en tu GPS. En India, podrías formar parte del 1% más rico con un patrimonio neto de apenas 80.000 dólares, mientras que en Mónaco necesitarías superar los 12 millones para que te miren a la cara en el casino. Esta disparidad rompe cualquier intento de definición global única. Pero la trampa está en que el coste de vida en los nodos donde reside este 1% devora gran parte de su liquidez operativa. Y es que no es lo mismo ser el rey de un pueblo pequeño en Extremadura que un ejecutivo estresado que apenas llega a fin de mes tras pagar colegios privados y seguros médicos de élite en Manhattan.

Ingreso versus Patrimonio Neto

Confundir flujo de caja con riqueza es el error más común de los análisis de barra de bar. El 1% más rico suele definirse por ingresos anuales en las estadísticas fiscales, pero la verdadera "riqueza" reside en el balance de activos. Muchos profesionales liberales —esos abogados de bufetes de prestigio que no duermen— tienen ingresos de élite pero un patrimonio neto vulnerable si dejan de facturar un solo mes. ¿

Errores comunes o ideas falsas

Pensar que el 1% es una masa uniforme de monóculos y yates de tres cubiertas es, sinceramente, un despropósito sociológico. El primer gran error es ignorar la brecha abismal que existe dentro de este club supuestamente exclusivo. No es lo mismo un cirujano con una clínica exitosa que factura ochocientos mil euros al año que el dueño de una tecnológica global. Pero, seamos claros, la mayoría de la gente confunde flujo de caja con patrimonio neto consolidado. Si ganas trescientos mil anuales pero gastas doscientos noventa mil en aparentar un estatus que no posees, tu riqueza es un espejismo de deuda y ansiedad.

La trampa de la renta frente al patrimonio

La mayoría de los ránkings de ¿Se considera rico al 1% más rico? se basan en ingresos fiscales declarados, lo cual es una métrica engañosa. Muchos integrantes de este percentil en países como España o México son profesionales liberales que trabajan sesenta horas semanales. No son rentistas. Si dejan de operar, el dinero deja de entrar. ¿Eso es ser rico? Depende de tu definición de libertad. Salvo que tengas activos que generen rentas pasivas superiores a tus gastos, solo eres un trabajador muy bien pagado con una jaula de oro más brillante que la del vecino. Y aquí es donde la percepción choca con la realidad matemática de los intereses compuestos.

El mito de la liquidez absoluta

Existe la idea de que el 1% tiene piscinas de billetes listas para ser gastadas en un capricho de martes por la tarde. Gran mentira. La mayor parte de la fortuna de este grupo está atrapada en bienes raíces, participaciones empresariales ilíquidas o fondos de inversión a largo plazo. Según datos de la Reserva Federal, el 1% superior posee cerca del 30% del patrimonio neto total, pero gran parte de ese capital no se puede tocar sin provocar un descalabro fiscal o perder el control de sus compañías. ¿De qué sirve valer diez millones en papel si tu cuenta corriente tiene menos saldo que la de un opositor con ahorros? (Esa es la paradoja del rico ilíquido).

Aspecto poco conocido o consejo experto

Hay un factor que casi nadie menciona en los debates de cafetería sobre la opulencia: la velocidad de erosión del capital por inflación de estilo de vida. El problema es que el umbral para "sentirse" rico se desplaza más rápido que los ingresos. Un consejo experto que rompe esquemas es dejar de mirar el porcentaje y empezar a mirar la tasa de retiro seguro. Si no puedes vivir con el 3% o 4% de tu patrimonio neto sin trabajar, técnicamente no eres