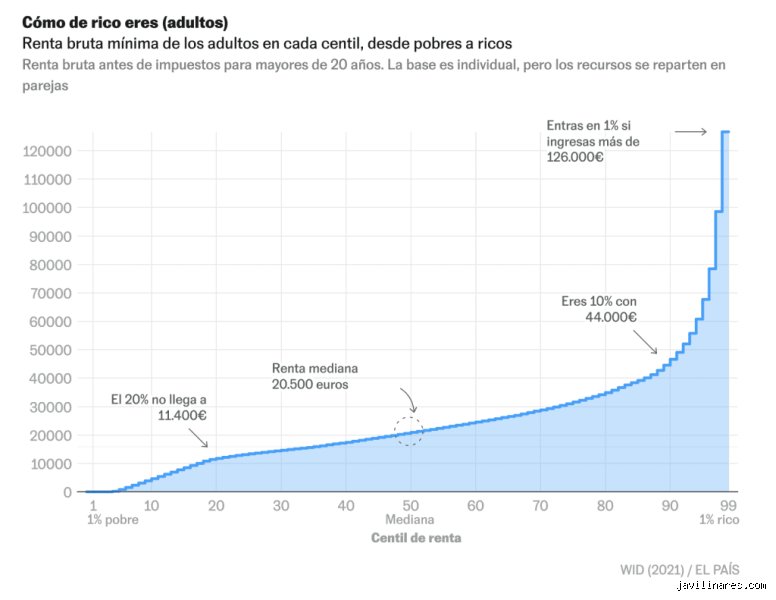

La delgada línea roja entre el bienestar y el patrimonio de élite

Definir la riqueza es un ejercicio de equilibrismo social que depende, sobre todo, de quién sostenga el metro para medir. Para el ciudadano de a pie, alguien que hereda un millón de euros ya ha cruzado el umbral del éxito vital, pero si le preguntamos a un gestor de banca privada, ese cliente apenas entra en la categoría de inversor minorista con aspiraciones. El tema es que la administración pública española ha fijado su propia frontera mental y legal para clasificar a los ciudadanos según su capacidad económica. Y aquí es donde se complica la narrativa, porque el concepto de riqueza no es estático ni se limita a los ceros que parpadean en la pantalla de una aplicación bancaria.

El Impuesto de Solidaridad y la marca de los tres millones

Desde la implementación del ya famoso impuesto temporal de solidaridad de las grandes fortunas, el número 3.000.000 se ha grabado a fuego en el imaginario fiscal de nuestro país. Pero, seamos claros, esa cifra es un suelo, no un techo. Poseer este volumen de activos netos —descontando deudas y la exención por vivienda habitual de hasta 300.000 euros— sitúa al contribuyente en un club exclusivo que apenas representa al 0,5 por ciento de la población activa. Pero hay trampa. Porque podrías tener activos por valor de cinco millones de euros en suelo rústico que no genera rentas y, técnicamente, serías millonario mientras sufres para pagar el recibo de la luz. Yo creo firmemente que la gran fortuna no se mide solo por lo que tienes, sino por la capacidad de ese capital para regenerarse sin que tú tengas que mover un dedo.

La perspectiva de la banca privada y el High Net Worth Individual

En el sector financiero internacional se manejan los acrónimos HNWI (High Net Worth Individual) para catalogar a quienes disponen de al menos un millón de dólares en activos líquidos para invertir. En España, sin embargo, el listón para entrar en los departamentos VIP de las entidades financieras suele situarse en los dos millones de euros de patrimonio bajo gestión. Pero estamos lejos de eso si hablamos de "gran fortuna" con mayúsculas. Los bancos no empiezan a desplegar la alfombra roja de verdad, con acceso a fondos de capital riesgo y estructuras fiscales a medida, hasta que el cliente no pone sobre la mesa al menos diez millones de euros constantes y sonantes.

El laberinto fiscal: ¿Por qué Hacienda te mira con lupa?

La Agencia Tributaria española no se anda con chiquitas cuando detecta que un contribuyente empieza a acumular activos de forma exponencial. No se trata solo del dinero acumulado, sino del rastro que deja. El sistema está diseñado para que el control aumente proporcionalmente a la complejidad de tu cartera. ¿Sabías que los inspectores de la Unidad de Grandes Patrimonios vigilan de cerca a menos de 100.000 personas en todo el territorio nacional? Es un grupo diminuto que soporta una presión fiscal y de cumplimiento que el ciudadano medio ni siquiera alcanza a imaginar. Pero, por supuesto, esto no significa que todos los que entran en esa lista se sientan herederos de los Rockefeller.

La trampa del patrimonio inmobiliario en el cálculo del rico

Existe una distorsión enorme en España debido a nuestra obsesión histórica con el ladrillo. Muchas personas se ven catapultadas a la categoría de gran fortuna simplemente porque los precios del mercado inmobiliario en ciudades como Madrid, Barcelona o San Sebastián han explotado en la última década. Poseer un edificio de oficinas o varios locales comerciales en zonas de alto tránsito puede inflar tu balance patrimonial de manera artificial. Y aquí es donde reside la gran contradicción: el valor de mercado de tus activos te hace rico sobre el papel, pero la rentabilidad neta tras impuestos, gastos de mantenimiento y derramas puede ser sorprendentemente baja. ¿Es gran fortuna quien posee activos por valor de 4.000.000 de euros pero solo percibe 50.000 euros anuales limpios de rentas? La respuesta técnica es sí, pero la realidad operativa dice lo contrario.

El papel de las SICAV y los nuevos vehículos de inversión

Durante años, las Sociedades de Inversión de Capital Variable fueron el refugio predilecto de las mayores carteras del país, exigiendo un mínimo de cien accionistas y 2,4 millones de euros de capital social. Sin embargo, los cambios regulatorios recientes han dinamitado este modelo, obligando a las verdaderas élites a buscar alternativas como las Socimi o fondos de inversión luxemburgueses para proteger su capital del impacto inflacionario. El movimiento de estos capitales es el que realmente define dónde empieza la gran fortuna: en el momento en que el coste de mantener una estructura legal sofisticada es menor que el beneficio fiscal que genera.

La psicología del umbral económico y el coste de vida premium

No podemos ignorar que ser considerado rico en una provincia como Cáceres no tiene nada que ver con serlo en el centro de Madrid. La relatividad geográfica es un factor que los informes de riqueza suelen omitir de manera deliberada. Una familia con un patrimonio neto de dos millones de euros en una capital de provincia vive como la auténtica nobleza local, mientras que en la capital del país, esa misma cifra apenas les permite comprar un piso amplio en una buena zona y dos plazas de garaje. Pero la gran fortuna de verdad, esa que no depende de la ubicación, se suele situar por encima de los 30 millones de euros, lo que en el sector se conoce como Ultra High Net Worth Individual (UHNWI).

Los gastos invisibles de mantener una gran fortuna

Tener mucho dinero es, curiosamente, muy caro. No hablo de comprar Ferraris o yates, sino de la infraestructura humana y técnica necesaria para que ese patrimonio no se evapore con la siguiente crisis económica o el próximo cambio de gobierno. Abogados fiscalistas, gestores de activos, seguros de responsabilidad civil elevados y medidas de seguridad privada devoran una parte sustancial de las rentas generadas. El mantenimiento de una gran fortuna en España requiere un flujo de caja constante que solo se consigue cuando el capital está diversificado globalmente y no solo invertido en el Ibex 35 o en el mercado inmobiliario local.

Comparativa europea: ¿Es barato ser rico en España?

Si comparamos los estándares nacionales con nuestros vecinos del norte, descubrimos que España es un país de "ricos modestos". Mientras que en Suiza o Luxemburgo el umbral de entrada al debate público sobre la riqueza empieza en cifras que harían palidecer a un empresario medio español, aquí somos mucho más rápidos en colgar la etiqueta de millonario. Esto sucede porque el salario mediano en España sigue siendo relativamente bajo en comparación con la zona euro, lo que ensancha visualmente la brecha entre la clase media y la élite económica. Pero hay un matiz que contradice la sabiduría convencional: España es uno de los pocos países de la OCDE que mantiene un Impuesto sobre el Patrimonio activo, lo que penaliza la simple posesión de bienes frente a la generación de rentas.

El atractivo de las comunidades autónomas y la guerra de cifras

La descentralización fiscal ha creado un mapa de la riqueza en España que parece un tablero de ajedrez. En Madrid, gracias a las bonificaciones, el concepto de gran fortuna se percibe de forma menos agresiva desde el punto de vista tributario que en Valencia o Cataluña. Esta disparidad hace que la cifra de cuánto dinero necesitas para ser considerado rico varíe incluso dependiendo de en qué código postal decidas establecer tu residencia fiscal. Pero, al final del día, el consenso de los expertos apunta a que, si tu patrimonio te permite vivir sin trabajar durante el resto de tus días manteniendo un nivel de gasto de 100.000 euros anuales, has cruzado oficialmente la frontera de la independencia financiera de élite.

Errores comunes e ideas falsas sobre el patrimonio

Mucha gente piensa que ser titular de una gran fortuna en España equivale a salir en la lista Forbes o tener un equipo de fútbol. Error. La realidad es mucho más aburrida y, a la vez, técnicamente compleja. El primer traspié conceptual es confundir los ingresos anuales con el patrimonio neto acumulado. Puedes ganar 200.000 euros al año, gastártelo todo en champán y no tener ni un céntimo de riqueza real bajo el brazo. Y es que el fisco no mira tu estilo de vida, sino lo que tienes en el balance al cerrar el año.

La trampa de la vivienda habitual

¿Es tu casa de un millón de euros un signo de riqueza extrema? Pero lo cierto es que la Agencia Tributaria otorga una exención de hasta 300.000 euros para la vivienda habitual en el Impuesto sobre el Patrimonio. Esto genera una distorsión cognitiva brutal. Alguien puede residir en un ático espectacular en el Barrio de Salamanca y, contablemente, no ser considerado un gran tenedor si esa es su única propiedad y la carga hipotecaria es elevada. El problema es que el ladrillo no se come. Muchos "ricos de papel" sufren de una falta de liquidez alarmante mientras sus inmuebles se revalorizan de forma pasiva (una situación irónica para quienes deben pagar impuestos en efectivo cada ejercicio).

El mito de los 700.000 euros

Seamos claros: el umbral de los 700.000 euros es una cifra administrativa, no una definición sociológica de opulencia. Si sumas un plan de pensiones, una segunda residencia en la costa y una cartera de acciones mediana, alcanzas esa cifra rápidamente. Sin embargo, en ciudades como Madrid o Barcelona, tener 800.000 euros netos te sitúa en una clase media-alta acomodada, pero no te permite dejar de trabajar mañana. Salvo que vivas con una austeridad monacal, esa cantidad es insuficiente para los estándares de lo que el imaginario colectivo etiqueta como gran fortuna en España hoy en día.

El aspecto poco conocido: El escudo fiscal y la ingeniería de activos

Existe un mecanismo que los verdaderos patrimonios elevados conocen al dedillo y que el ciudadano de a pie ignora por completo. Hablo del límite de la cuota íntegra, comúnmente llamado "escudo fiscal". Esta regla establece que la suma de las cuotas de IRPF y Patrimonio no puede superar el 60% de la base imponible del primero. Aquí es donde los asesores de la gran fortuna en España demuestran su valor real. Reduciendo las rentas del trabajo y aumentando las plusvalías latentes que no tributan hasta que se venden, se logra reducir la factura impositiva a niveles legales pero sorprendentemente bajos.

La holding personal como búnker

¿Por qué los ricos no suelen tener casi nada a su nombre personal? Porque gestionar el dinero a través de sociedades permite una eficiencia que una persona física jamás soñaría. Al canalizar inversiones mediante una estructura societaria, se pueden reinvertir beneficios sin pasar por la caja de Hacienda en cada paso intermedio. Esto no es ilegal, es simplemente optimización. El 95% de los beneficios de filiales pueden estar exentos si se cumplen ciertos requisitos, blindando así el crecimiento de la riqueza frente a la erosión fiscal constante. Es una partida de ajedrez donde el tablero son las leyes autonómicas y las piezas son sociedades de responsabilidad limitada.

Preguntas Frecuentes

¿Cuánto dinero hay que tener para pagar el Impuesto de Solidaridad?

Este tributo estatal afecta principalmente a aquellos con un patrimonio neto superior a los 3.000.000 de euros. Se diseñó como una herramienta para armonizar la fiscalidad en comunidades donde el Impuesto sobre el Patrimonio estaba bonificado al 100%, como Madrid o Andalucía. Debes saber que los primeros 700.000 euros están exentos de base, sumados a los 300.000 de vivienda, por lo que el impacto real empieza a notarse a partir de los 4 millones brutos. Gran fortuna en España a efectos de este impuesto específico es, por tanto, una cifra que ya excluye a la clase alta convencional.

¿Qué papel juegan las SICAV en la actualidad?

Las Sociedades de Inversión de Capital Variable han pasado de ser el vehículo estrella a ser una especie en extinción debido a endurecimientos normativos recientes. Ahora se exige que cada uno de los 100 accionistas mínimos tenga una inversión significativa para mantener el tipo impositivo del 1%. Esto ha provocado que miles de estas sociedades se liquiden o se transformen en sociedades limitadas ordinarias durante los últimos 24 meses. Y es que el estigma político sobre estos vehículos ha pesado más que su utilidad técnica, forzando a los inversores a buscar refugio en fondos de inversión tradicionales o en estructuras luxemburguesas.

¿Es España un infierno fiscal para los ricos?

La respuesta depende enteramente de la comunidad autónoma donde fijes tu residencia fiscal. Mientras que en Madrid la bonificación es agresiva, en regiones como Cataluña o la Comunidad Valenciana los tipos marginales pueden ser desalentadores para el ahorro a largo plazo. No obstante, España ofrece regímenes especiales como la Ley Beckham que atrae a directivos extranjeros con un tipo fijo del 24% durante seis años. Pero no nos engañemos: si tienes una gran fortuna en España y no tienes un buen fiscalista, estás regalando dinero por pura desidia administrativa, ya que el sistema es un laberinto de deducciones y excepciones autonómicas.

Sintesis y posicionamiento final

Nos hemos obsesionado con ponerle una etiqueta numérica a la prosperidad cuando la riqueza es, en esencia, una relación de poder frente al tiempo. Si necesitas mirar el precio de la gasolina o te quita el sueño la subida del IRPF en tu nómina, no estás en el club de la gran fortuna en España por mucho que tu piso valga una millonada. La verdadera barrera no son los 700.000 euros legales, sino los 5 millones de euros líquidos que permiten una autonomía financiera total ante cualquier ciclo económico. Es hora de dejar de perseguir cifras fantasma y entender que, en este país, el estatus de rico se define más por la capacidad de proteger el capital que por la facilidad de gastarlo. Mi postura es clara: el sistema penaliza al ahorrador transparente y premia al que tiene estructura para esconderse en la legalidad técnica. Si aspiras a entrar en este círculo, deja de ahorrar como un asalariado y empieza a estructurarte como un estado independiente.