El tablero de juego: por qué 2026 marca un punto de ruptura fiscal

No se trata de un capricho administrativo, sino de una alineación de astros económicos que ha forzado al Ministerio a endurecer las tuercas. Entender el contexto actual implica aceptar que la flexibilidad que vivimos durante la reconstrucción post-pandemia ha caducado definitivamente para dar paso a un control férreo del déficit. ¿Realmente pensabas que el gasto público podía sostenerse eternamente con deuda barata cuando los tipos de interés se han negado a bajar al ritmo que todos esperábamos? El tema es que el Estado ha agotado sus balas de plata.

La presión de las reglas de gasto europeas

Aquí es donde se complica la narrativa oficial que escuchamos en los medios generalistas. Bruselas ha dejado de mirar hacia otro lado y las famosas reglas fiscales, esas que quedaron en suspenso como si estuviéramos en un limbo normativo, han vuelto con una sed de austeridad que no veíamos desde la década pasada. Yo opino que hemos vivido en una burbuja de gasto que ahora pincha frente a la necesidad de cumplir con el pacto de estabilidad. Esto implica que, para no recortar servicios básicos, la única vía de escape razonable para el Ejecutivo es ensanchar la base imponible y eliminar los beneficios fiscales que consideraban ineficientes. Pero lo que ellos llaman ineficiencia, para ti es el dinero que te permitía cambiar de coche o reformar la cocina.

El efecto de la inflación acumulada en los tramos

Seamos claros con lo que sucede en tu nómina cada mes. La inflación del 12% acumulada en el último trienio ha provocado una subida salarial nominal que, paradójicamente, te hace más pobre porque el IRPF no se ha deflactado en la mayoría de las escalas estatales. Esto significa que, aunque ganes más euros, saltas a un tramo impositivo superior y acabas entregando un porcentaje mayor de tu esfuerzo al fisco. Es una subida de impuestos encubierta que no requiere firma en el Boletín Oficial del Estado, pero que drena tu cuenta corriente con una eficacia aterradora.

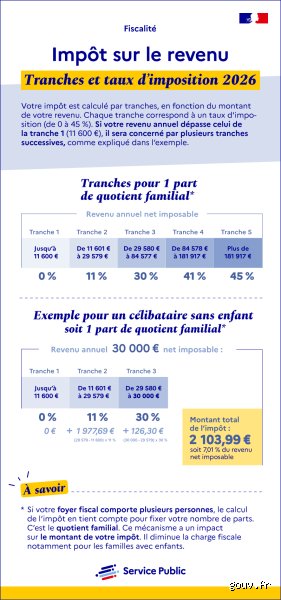

Radiografía del IRPF: el mordisco a tu trabajo diario

Cuando nos planteamos ¿cuánto nos cobrarán de impuestos en 2026?, el Impuesto sobre la Renta de las Personas Físicas es el protagonista absoluto del drama. Las nuevas tarifas que entran en vigor este ejercicio han sido diseñadas con una progresividad casi quirúrgica (y algo perversa, si me permites la licencia). Ya no basta con ser un contribuyente cumplidor; ahora el diseño de la retención busca capturar el excedente de las rentas que superan los 45.000 euros anuales, un segmento que el gobierno ha identificado como el gran motor de la recaudación para los próximos ejercicios.

Escalas estatales y el laberinto autonómico

La gran batalla se libra en el tramo autonómico, donde la disparidad entre regiones ha creado una España de dos velocidades fiscales que roza lo absurdo. Mientras algunas comunidades intentan compensar la voracidad estatal con rebajas simbólicas, el tipo marginal máximo en otras regiones ya coquetea peligrosamente con el 50%. Eso lo cambia todo. ¿Es justo que un ingeniero en Madrid pague un 4% menos que su homólogo en Barcelona ganando exactamente lo mismo? La armonización fiscal es el término de moda en los despachos de los reguladores, pero en la práctica solo suele significar que los que pagaban menos empezarán a pagar como los que pagan más.

La desaparición de las deducciones por vivienda y planes de pensiones

Estamos lejos de aquel escenario donde contratar un plan de pensiones era la panacea para reducir la factura fiscal antes del 31 de diciembre. La reducción máxima se ha quedado en una cifra casi testimonial de 1.500 euros, obligando a los ahorradores a buscar alternativas en los planes de empleo de empresa, que no siempre están disponibles para el trabajador de a pie. Y no nos engañemos, porque la vivienda ya no ofrece ese refugio fiscal de antaño a menos que vivas en una casa comprada antes de 2013, lo cual deja a toda una generación de jóvenes y medianos propietarios fuera de juego. El sistema te empuja a consumir en lugar de ahorrar, porque el ahorro no le genera ingresos inmediatos a la Agencia Tributaria.

La fiscalidad del capital: el castigo al ahorro prudente

Si pensabas que el golpe solo vendría por el lado del salario, te equivocas de medio a medio. ¿Cuánto nos cobrarán de impuestos en 2026? por nuestras inversiones es otra de las grandes incógnitas que ya tienen respuesta numérica. El tipo de gravamen sobre las rentas del ahorro ha subido escalonadamente hasta alcanzar el 28% para las ganancias que superen los 300.000 euros, pero lo que realmente duele es el incremento en los tramos inferiores. El pequeño inversor que intenta proteger sus ahorros de la inflación mediante fondos o dividendos se encuentra con que el Estado se queda con casi un tercio de su rentabilidad real.

El nuevo Impuesto de Solidaridad de las Grandes Fortunas

Lo que empezó como una medida temporal para paliar la crisis energética se ha consolidado en el calendario fiscal de 2026 como una pieza estructural del sistema. Aunque se vende como un impuesto para los súper ricos, la realidad es que el umbral de los 3 millones de euros de patrimonio neto es mucho más fácil de alcanzar de lo que parece si sumas propiedades inmobiliarias y activos financieros tras una vida de trabajo. Es una doble imposición de manual que solapa con el Impuesto de Patrimonio en muchas comunidades, generando un caos jurídico que terminará, previsiblemente, en los tribunales superiores. Pero mientras los jueces deciden, tú tienes que pasar por caja sin rechistar.

Comparativa europea: ¿somos realmente un infierno fiscal?

Para entender ¿cuánto nos cobrarán de impuestos en 2026? hay que mirar por encima de nuestras fronteras y observar qué hacen nuestros vecinos. España ha escalado puestos en el índice de miseria fiscal, situándose por encima de la media de la OCDE en cuanto a la cuña fiscal que soporta el trabajador medio. Sin embargo, hay un matiz que contradice la sabiduría convencional: nuestra recaudación sobre el PIB sigue siendo inferior a la de Francia o Dinamarca. El problema no es solo cuánto pagamos, sino qué recibimos a cambio y cómo de eficiente es la gestión de ese capital que se nos detrae de forma obligatoria.

El modelo portugués frente al sistema español

Portugal ha sabido jugar sus cartas con el régimen de Residentes No Habituales, atrayendo talento y capital extranjero con tipos impositivos muy competitivos, aunque recientemente hayan empezado a endurecer las condiciones. En España, por el contrario, hemos optado por un modelo de extracción máxima inmediata que asusta al inversor extranjero a largo plazo. La comparativa nos deja en una posición delicada; somos un país caro para trabajar pero moderadamente barato para consumir, una ecuación que no parece sostenible si queremos liderar la economía digital en los próximos años.

¿Crees que te librarás? Errores comunes y mitos fiscales

La mayoría de los contribuyentes camina por el 2026 con una venda en los ojos, creyendo que las viejas tácticas de elusión siguen vigentes. El primer gran error es pensar que la presión fiscal media se mantendrá estable porque no ha habido una reforma legislativa de gran calado en los últimos meses. Pero seamos claros: la inflación es el impuesto silencioso que nadie votó pero todos pagamos religiosamente a través de la no deflactación de las tarifas. Si tu salario sube un 4% para compensar el coste de la vida, pero los tramos del impuesto se quedan quietos, acabas pagando más proporcionalmente.

La falacia de la residencia digital

Muchos autónomos y nómadas digitales aún fantasean con que mover su sede social a jurisdicciones de baja tributación es un proceso de "clic y listo". El problema es que la Agencia Tributaria ha perfeccionado sus algoritmos de geolocalización y cruce de datos bancarios con una precisión quirúrgica. ¿Realmente crees que por pasar tres meses en Bali ya no computas como residente fiscal aquí? Salvo que puedas demostrar una desconexión total de tus intereses económicos nacionales, Hacienda te reclamará hasta el último céntimo de ese 2026 que creías exento. Y lo hará con intereses de demora que asustan al más valiente.

El mito del efectivo y las criptomonedas

Sigue existiendo la idea romántica de que el dinero bajo el colchón o en una wallet fría es invisible. Pero las nuevas directivas de transparencia obligan a los exchanges a informar sobre cada movimiento superior a los 1.000 euros de forma automática. Y es que el rastro digital es imborrable. Intentar ocultar plusvalías en este entorno es como intentar esconder un elefante detrás de un poste de luz. La pregunta retórica que deberías hacerte es: ¿vale la pena arriesgar una sanción del 150% por un ahorro que apenas llega al 20%? No, definitivamente no.

El ángulo muerto: La fiscalidad de la eficiencia energética

Pocos expertos te hablarán de esto con honestidad, pero el verdadero cambio en cuánto nos cobrarán de impuestos este año reside en los incentivos verdes mal gestionados. Se ha creado una telaraña de deducciones por rehabilitación de vivienda que, si no se ejecutan con una certificación técnica impecable, se convierten en una trampa de cristal. Muchos contribuyentes aplican la deducción en su borrador y, dos años después, reciben una liquidación complementaria porque el certificado de eficiencia energética no cumplía con los requisitos de mejora del 30% en el consumo de energía primaria no renovable.

La estrategia de la caja de seguridad fiscal

El consejo que nadie te da de forma gratuita es la anticipación del gasto deducible antes del cierre del tercer trimestre. Esperar a diciembre es de aficionados. Pero la clave real para 2026 es la diversificación de rentas entre capital y trabajo. Si logras desplazar apenas un 15% de tus ingresos hacia rendimientos del capital mobiliario, podrías reducir tu tipo impositivo efectivo de un 35% a un 22% en ciertos tramos. Es legal, es lógico y, sin embargo, la mayoría prefiere quejarse en el bar antes que sentarse una tarde con una hoja de cálculo y un café cargado.

Preguntas Frecuentes sobre los impuestos en 2026

¿Subirá el tipo máximo del IRPF para las rentas altas este año?

La tendencia actual sugiere que los tramos superiores experimentarán un ajuste técnico que elevará la carga efectiva para ingresos superiores a los 300.000 euros anuales. En algunas comunidades autónomas, este tipo marginal ya roza el 52%, una cifra que asfixia el ahorro privado y la inversión local. Los datos muestran que la recaudación por este tramo ha subido un 6% respecto al ejercicio anterior debido a la eliminación de ciertas bonificaciones regionales. No se trata solo del porcentaje nominal, sino de la base imponible que ahora incluye conceptos que antes estaban exentos.

¿Qué pasará con el impuesto de patrimonio y las grandes fortunas?

El Impuesto Temporal de Solidaridad de las Grandes Fortunas ha dejado de ser percibido como algo pasajero para integrarse en la estructura permanente del sistema recaudatorio. Las bonificaciones en el Impuesto de Patrimonio que ofrecían regiones como Madrid o Andalucía han quedado neutralizadas por este gravamen estatal que actúa como un suelo mínimo. Si tus activos netos superan los 3 millones de euros, prepárate para un desembolso que no bajará del 1,7% en su tramo inferior. Es una realidad incómoda para el capital, pero es la herramienta que el Gobierno utiliza para armonizar la tributación territorial por la fuerza.

¿Existen nuevas deducciones por hijos o dependencia en 2026?

Se han actualizado ligeramente los mínimos familiares, pero el impacto real en el bolsillo del ciudadano medio es casi anecdótico ante la subida generalizada de precios. Las ayudas directas están sustituyendo a las deducciones fiscales, lo que significa que el beneficio no se ve en la declaración de la renta, sino en cheques mensuales condicionados. Esto complica la planificación financiera porque el flujo de caja ya no depende de un ajuste anual, sino de una burocracia administrativa a veces lenta. Porque la gestión del gasto público parece dar prioridad a la subvención visible sobre el alivio fiscal directo.

Conclusión: Tu responsabilidad frente al fisco

Hablemos con total franqueza sobre lo que nos espera. El sistema fiscal de 2026 no está diseñado para ser justo, sino para ser eficiente en su voracidad recaudatoria en un entorno de deuda pública desbocada. Seguir esperando que el Estado nos devuelva lo que legítimamente creemos nuestro es una ingenuidad peligrosa que solo conduce a la frustración financiera. Mi postura es firme: la única defensa real que tienes es la educación tributaria proactiva y el abandono de esa actitud pasiva de esperar al borrador automático. La optimización fiscal legal es un deber moral para proteger tu patrimonio y el futuro de tu familia frente a una administración que siempre pedirá más. Nos cobrarán lo que nos dejemos cobrar, así que es hora de dejar de ser una oveja en el matadero de la declaración de la renta.