El laberinto normativo: ¿Por qué cambian las reglas del juego ahora?

Entender el origen de este movimiento requiere mirar más allá de la recaudación pura. El sistema fiscal español suele sufrir de una inercia pesada, pero la presión de los indicadores económicos globales ha obligado a mover ficha. Seamos claros: el Estado necesita liquidez, pero el ciudadano ya no soporta más presión sobre su renta disponible. Por eso, las nuevas retenciones del IRPF para 2026 no son un capricho, sino una respuesta técnica al fenómeno conocido como "progresividad fría".

La deflactación como salvavidas ante la subida de precios

Cuando los salarios suben ligeramente para compensar el IPC, pero los tramos del impuesto permanecen estáticos, el contribuyente acaba pagando un porcentaje mayor de su sueldo sin haber ganado realmente poder adquisitivo. Es una trampa silenciosa. Para evitar este efecto, el Gobierno ha decidido elevar los umbrales de los tramos inferiores y medios. Pero —y este es un gran pero— esta medida no es uniforme en todo el territorio nacional, ya que las comunidades autónomas tienen potestad sobre el 50% del impuesto. Yo creo que esta fragmentación fiscal crea ciudadanos de primera y de segunda dependiendo de dónde tengan fijada su residencia fiscal.

El mínimo exento y el nuevo umbral de obligatoriedad

Uno de los pilares de esta reforma es el incremento del mínimo personal y familiar. El tema es que, con el Salario Mínimo Interprofesional escalando posiciones, el umbral por debajo del cual no se practica retención alguna ha tenido que moverse hacia arriba por pura lógica matemática. En 2026, el límite para no estar obligado a declarar se sitúa en los 16.250 euros anuales para contribuyentes sin hijos, una cifra que intenta proteger a los trabajadores con salarios más bajos. Sin embargo, ¿es suficiente este parche cuando el coste de la vida ha subido un 4% de media anual? Personalmente, dudo que esta medida logre frenar la erosión de las clases trabajadoras más humildes (aunque sobre el papel la intención parezca noble).

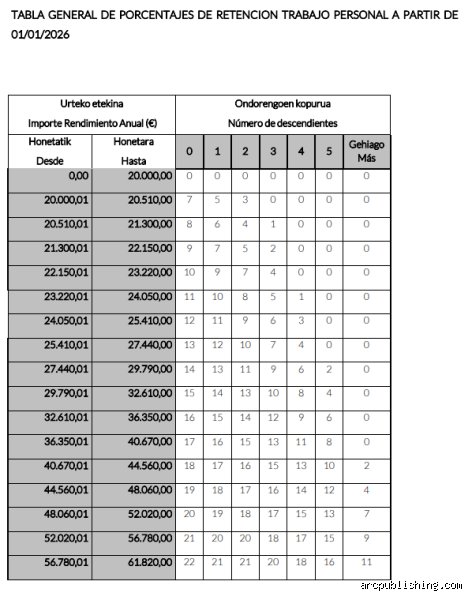

Desglose técnico de los nuevos tramos impositivos

Entrar en la tabla de las nuevas retenciones del IRPF para 2026 es como navegar en un mar de porcentajes que fluctúan según tu situación civil. La estructura de gravamen se ha estirado. Ahora, el primer tramo hasta los 12.450 euros se mantiene estable, pero es en el segmento que va desde los 20.200 hasta los 35.200 euros donde se concentra la mayor cirugía estética financiera del año. Es ahí donde la mayoría de los contribuyentes notarán una variación de entre 15 y 40 euros mensuales en su líquido a percibir.

Reducción por rendimientos del trabajo: el ajuste invisible

La mecánica del cálculo de la retención ha integrado una nueva fórmula de reducción por rendimientos del trabajo. Eso lo cambia todo para los sueldos brutos que oscilan entre los 15.000 y los 21.000 euros. En lugar de una caída abrupta de la renta neta al saltar de tramo, Hacienda ha diseñado una curva de suavizado que intenta que ganar un euro más no suponga, paradójicamente, llevarse menos dinero a casa tras pasar por el filtro del fisco. Es una medida de justicia aritmética, aunque su aplicación en las aplicaciones de nómina de las empresas esté dando más de un dolor de cabeza a los departamentos de recursos humanos.

Impacto en las rentas altas: el mantenimiento del estatus quo

Para quienes perciben más de 60.000 euros, las noticias son menos excitantes. Las nuevas retenciones del IRPF para 2026 no ofrecen grandes rebajas en los tramos superiores, que se mantienen con tipos marginales que pueden rozar el 47% en algunas comunidades. Aquí no hay deflactación que valga; se considera que estas rentas tienen capacidad suficiente para absorber el impacto de la inflación sin necesidad de ayudas fiscales adicionales. Pero cuidado, porque cualquier cambio en las deducciones por planes de pensiones o vivienda podría alterar el resultado final de la retención efectiva independientemente de lo que diga la tabla general.

La variable autonómica: un mapa de 17 realidades fiscales

No podemos hablar de impuestos en España sin mencionar la descentralización. Es un error común mirar solo el Boletín Oficial del Estado. Las nuevas retenciones del IRPF para 2026 se ven profundamente afectadas por si vives en Madrid, Andalucía o Cataluña. Mientras que algunas regiones han apostado por una deflactación agresiva de su tramo autonómico, otras han preferido mantener la presión para financiar servicios públicos en expansión.

Madrid frente al resto: la competencia por el contribuyente

Madrid sigue liderando la carrera hacia la baja, aplicando correcciones que reducen la retención media en casi un 0,5% adicional respecto a la media nacional. Esto genera una brecha. Un trabajador con un sueldo de 30.000 euros brutos pagará menos mensualmente en la capital que en la mayoría de las provincias del arco mediterráneo. ¿Es esto dumping fiscal o simplemente una gestión eficiente de los recursos propios? El debate está servido, pero lo que te interesa a ti es que el código postal de tu domicilio fiscal es ahora tan relevante como tu salario bruto anual.

Comparativa con el ejercicio anterior y proyecciones de ahorro

Si comparamos los datos de 2025 con las nuevas retenciones del IRPF para 2026, observamos un patrón de alivio moderado. El ahorro medio anual por contribuyente se estima en unos 280 euros, una cifra que, repartida en 12 ó 14 pagas, resulta casi imperceptible para el consumo diario pero que suma en el agregado nacional. Estamos ante un ajuste de precisión, no ante una revolución fiscal.

Escenarios prácticos para el contribuyente medio

Imaginemos a un profesional soltero con una base imponible de 28.000 euros. Con el sistema antiguo, su retención rondaría el 15,4%. Con el nuevo esquema, este porcentaje podría descender hasta el 14,9% aproximadamente. Parece calderilla, pero al final del ejercicio supone tener en el bolsillo dinero que antes se quedaba en las arcas públicas de forma anticipada. ¿Es motivo de celebración? Quizás no para tirar cohetes, pero es un respiro que nosotros, los sufridos pagadores de impuestos, debemos conocer para planificar el flujo de caja doméstico. La clave está en revisar que la empresa ha actualizado correctamente el algoritmo de cálculo en el primer trimestre del año para no arrastrar errores que luego pasen factura en la declaración de junio.

Errores comunes o ideas falsas sobre el nuevo escenario fiscal

Muchos contribuyentes asumen, con una ingenuidad casi enternecedora, que el ajuste de las nuevas retenciones del IRPF para 2026 se traduce automáticamente en un ahorro de bolsillo inmediato. El problema es que Hacienda no regala caramelos a la puerta de un colegio. Existe una confusión sistémica entre el tipo de retención mensual y la cuota líquida definitiva que se calcula en la declaración de junio. ¿Crees que porque tu nómina ha engordado veinte euros este mes ya estás a salvo de los devaneos del fisco? Nada más lejos de la realidad cotidiana. La Agencia Tributaria ha refinado sus algoritmos para que el ajuste sea milimétrico, pero eso no impide que un error en la comunicación de tus datos personales termine en un susto de dimensiones bíblicas al año siguiente.

El mito del "salario neto bloqueado"

Seamos claros: el hecho de que el Gobierno haya modificado los tramos de retención para las rentas medias-bajas no implica una inmunidad diplomática ante el resto de tus ingresos. Un error recurrente es pensar que, si te mantienes en el mismo escalón salarial, tu retención debe ser idéntica a la de 2025. Pero, porque la normativa ahora pondera con mayor agresividad los rendimientos del capital mobiliario, podrías encontrarte con una sorpresa desagradable. Si tienes unos ahorros generando intereses o has vendido criptoactivos, la retención de tu nómina podría quedarse corta. Las nuevas retenciones del IRPF para 2026 están diseñadas para ser quirúrgicas en el trabajo por cuenta ajena, pero ignoran la voracidad del resto de la base imponible hasta que ya es demasiado tarde para reaccionar.

La trampa de los gastos deducibles genéricos

Otra idea falsa que circula por los mentideros digitales es la creencia de que las nuevas deducciones por eficiencia energética se aplican por defecto en la retención mensual. ¡Error de bulto! El pagador, es decir, tu empresa, solo aplica lo que figura en el modelo 145. Y, salvo que seas un lince de la burocracia, es probable que no hayas actualizado ese documento desde que entraste a trabajar. La diferencia entre un 14% y un 16,5% de retención parece insignificante en el día a día, pero al cabo de doce meses esa brecha financiera se convierte en un abismo que solo se rellena con dinero contante y sonante. No te fíes de los simuladores gratuitos de internet que no tengan en cuenta la última actualización del BOE de enero de 2026; la mayoría son chatarra digital.

Aspecto poco conocido o consejo experto: La optimización del Modelo 145

Si buscas una ventaja competitiva frente a la maquinaria estatal, deja de mirar las tablas generales y empieza a diseccionar tu situación familiar específica. Hay un resquicio técnico en las nuevas retenciones del IRPF para 2026 que casi nadie aprovecha: la comunicación proactiva de la movilidad geográfica y el cuidado de ascendientes. La mayoría de los mortales espera a que la empresa le pregunte, pero tú deberías ser el primero en forzar la actualización del tipo de retención si tu situación ha mutado mínimamente. ¿Sabías que una variación de apenas 1.200 euros en los ingresos de tu cónyuge puede desplazar tu tipo de retención en casi un punto porcentual completo? (Es una anomalía del sistema que pocos asesores mencionan por pereza o desconocimiento crónico).

La jugada maestra de las retribuciones en especie

Para quienes perciben salarios superiores a los 42.000 euros anuales, el consejo experto es virar el timón hacia la retribución flexible con más fuerza que nunca. Con la nueva estructura de escalas, el valor de un seguro médico o un cheque guardería no solo se descuenta de la base imponible, sino que actúa como un escudo térmico contra el salto de tramo. Al reducir artificialmente —pero de forma legal— tu salario bruto sujeto a retención, evitas que Hacienda te trate como a un magnate del petróleo cuando en realidad eres un trabajador cualificado sufriendo la inflación. Mi posición firme es que cualquier contribuyente que no esté negociando al menos un 10% de su salario en especie está regalando eficiencia fiscal al Estado de forma totalmente gratuita e innecesaria.

Preguntas Frecuentes

¿Cómo afectan las nuevas retenciones a los contratos temporales de menos de un año?

A diferencia de años anteriores, la normativa de 2026 endurece la vigilancia sobre los contratos de corta duración para evitar el fraude por infrarretención. El tipo mínimo del 2% sigue existiendo, pero se activa una cláusula de revisión obligatoria si el contrato se prorroga más allá de los seis meses, elevando el tipo de forma automática según la proyección anual de ingresos. Esto significa que un trabajador que empiece ganando 1.100 euros netos podría ver reducida su liquidez a mitad de año si la empresa prevé que superará los 15.500 euros brutos anuales. Es una medida diseñada para que el resultado de la declaración de la renta tienda a cero, eliminando las devoluciones masivas que antes oxigenaban a las familias en verano.

¿Qué sucede si mis ingresos varían drásticamente a mitad de 2026?

Si recibes un bonus variable o una subida salarial inesperada, la empresa está obligada por ley a recalcular tu tipo de retención en ese mismo instante. Las nuevas retenciones del IRPF para 2026 introducen un algoritmo de regularización mucho más sensible que en la década pasada. No es extraño que, tras cobrar un incentivo de 3.000 euros, veas cómo tu retención salta del 18% al 22% para el resto del ejercicio fiscal. Pero, no te asustes, porque este mecanismo evita que en la siguiente primavera tengas que pedir un préstamo personal para pagar tus deudas con la administración pública, algo que ocurría con alarmante frecuencia antes de esta reforma digital.

¿Existe algún cambio para los autónomos en el régimen de retenciones profesionales?

Los profesionales por cuenta propia mantienen, con carácter general, el tipo de retención fijo del 15% en sus facturas, aunque el umbral para los nuevos autónomos se mantiene en el 7% durante los primeros tres ejercicios. El cambio sutil en 2026 reside en la obligación de realizar pagos fraccionados trimestrales mucho más ajustados a la realidad de la facturación electrónica obligatoria. Al estar todo el sistema conectado en tiempo real, ya no hay margen para "estimar" a la baja tus ingresos. Si tus facturas emitidas superan ciertos límites de rentabilidad, el sistema de nuevas retenciones del IRPF para 2026 te obligará a provisionar más fondos, eliminando esa ventaja financiera de disponer de liquidez que antes tenían los autónomos frente a los asalariados.

Conclusión y síntesis comprometida

Tras analizar el complejo entramado de las nuevas retenciones del IRPF para 2026, la conclusión es que estamos ante un sistema más eficiente para el Estado y más asfixiante para el contribuyente que no planifica. Se acabó la época en la que podíamos ignorar la nómina hasta el momento de confirmar el borrador. Mi postura es clara: el aumento de la presión fiscal encubierta a través de la no deflactación total de los tramos es una realidad que el marketing político intenta maquillar con ajustes técnicos menores. Hacienda siempre gana si tú decides permanecer pasivo ante estos cambios normativos. Resulta imperdonable no tomar las riendas de tu estrategia financiera cuando las herramientas de optimización están al alcance de un simple modelo 145 actualizado. No esperes a que el fisco te devuelva lo que es tuyo; asegúrate de que nunca se lo lleve de más por un error de cálculo en tu retención mensual.