El laberinto de la base reguladora y el espejismo del sueldo completo

Mucha gente confunde el 100% de la base reguladora con el 100% de su último sueldo, y eso es un error de bulto que genera muchas frustraciones en las oficinas del INSS. El tema es que la pensión no se calcula sobre lo que ganaste el mes pasado. Se hace una media aritmética de las bases de cotización de los últimos 25 años. Pero ojo, que aquí es donde se complica la historia. Si durante ese cuarto de siglo tuviste baches, meses en paro o periodos de autónomo con la cuota mínima, esa media se va al suelo irremediablemente.

La trampa de los años naturales y la cotización efectiva

Para entender ¿Cuántos años son necesarios para cobrar el 100% de la pensión?, primero hay que distinguir entre el derecho a cobrar algo y el derecho a cobrarlo todo. Con 15 años de cotización —lo que llamamos la carencia genérica— tienes acceso al 50% de la base reguladora. Ni un euro más. Es el mínimo vital. Y desde ese 50%, cada mes adicional que trabajas va sumando pequeños porcentajes como si fuera una hucha de barro que tardas décadas en llenar. Yo personalmente he visto a personas con 30 años de carrera quedarse de piedra al ver que les faltaba un 15% para el máximo. Eso lo cambia todo cuando tienes facturas que pagar.

La evolución de la escala de porcentajes

Hasta hace nada, las reglas eran más laxas, pero la reforma de 2011 (que todavía estamos digiriendo) estiró el chicle de la edad y de los años requeridos. Actualmente, por los primeros 15 años te dan el 50%. A partir de ahí, por cada uno de los siguientes 49 meses se suma un 0,21% extra. Y por los siguientes 209 meses, se añade un 0,19%. Parece una cuenta de servilleta de bar, pero es la ley. ¿Ves la perversidad del cálculo? El sistema premia la longevidad extrema en el puesto de trabajo, ignorando que el mercado laboral español es, a menudo, una trituradora de empleos senior.

El calendario de 2027: El horizonte que lo mueve todo

Estamos en una transición que parece no acabar nunca y que nos lleva directos a un escenario donde ¿Cuántos años son necesarios para cobrar el 100% de la pensión? tendrá una respuesta única y más dura: 37 años. Si te jubilas en 2024, 2025 o 2026, estás en una zona gris. Estamos lejos de aquella época en la que con 35 años ya te daban la medalla y el cheque completo. Pero lo curioso es que, mientras nos exigen más años de vida laboral, el acceso al empleo para mayores de 55 sigue siendo un desierto absoluto (paradojas del sistema que nadie en el ministerio parece querer resolver con urgencia).

Edad ordinaria vs. años cotizados

Aquí hay que separar el trigo de la paja. Una cosa es la edad a la que te puedes jubilar (66 años y 6 meses en 2024 si no tienes la carrera completa) y otra cuántos años has "sudado" para el cálculo. Puedes tener la edad, pero si no tienes los 36 años y medio cotizados, te aplicarán un recorte. Porque, seamos francos, la Administración Pública no regala nada. Si te faltan dos años de cotización, ese 100% se convierte en un 94% o un 92% en un abrir y cerrar de ojos. Y ese mordisco es para siempre, no se recupera con el tiempo.

La base reguladora y el factor de los últimos 300 meses

Para saber ¿Cuántos años son necesarios para cobrar el 100% de la pensión? hay que mirar hacia atrás, concretamente a los últimos 300 meses de tu vida. La Seguridad Social suma esas bases y las divide por 350. ¿Por qué 350 si solo hay 300 meses? Por las pagas extraordinarias. Es un truco matemático que ajusta la cuantía a la realidad de 14 pagas anuales. Pero si en esos 25 años tuviste una crisis y cotizaste por lo bajo, el resultado final será decepcionante aunque hayas trabajado 40 años. La consistencia es el santo grial de la jubilación en España.

Lagunas de cotización: el salvavidas agujereado

Si durante esos 25 años estuviste sin trabajar, existen las llamadas "lagunas". El sistema rellena los primeros 48 meses vacíos con la base mínima, lo cual es un alivio, pero a partir del quinto año el relleno baja al 50% de la base mínima. Es un parche, no una solución. Y si eres autónomo, olvídate: para nosotros no existen las lagunas. Si no cotizas, el cero entra directamente en la media y destroza cualquier esperanza de llegar al 100% de nada. Es una injusticia flagrante que se mantiene década tras década bajo el mantra de la sostenibilidad del sistema.

¿Es posible cobrar el 100% con menos años de los exigidos?

La respuesta corta es un no rotundo, a menos que entremos en regímenes especiales o situaciones de incapacidad muy específicas que funcionan con otra lógica. Para el trabajador medio de a pie, la aritmética es sagrada. No existen atajos. De hecho, existe la creencia popular de que "comprando" años o con convenios especiales se puede arreglar el desaguisado, y en parte es cierto, pero requiere poner dinero de tu bolsillo hoy para ver si, con suerte, el Estado te lo devuelve mañana. Pero incluso con convenios, el requisito de ¿Cuántos años son necesarios para cobrar el 100% de la pensión? sigue ahí, inamovible, marcando el ritmo de nuestra vejez.

El mito de la jubilación anticipada y el 100%

Mucha gente sueña con irse a los 63 o 64 años manteniendo el íntegro de su prestación. Siento ser el que rompa la magia, pero eso es casi una utopía matemática. Si te jubilas antes de la edad legal, te aplican coeficientes reductores por cada trimestre de adelanto. Incluso si tienes 40 años cotizados, si te vas antes de tiempo, te quitan un porcentaje. Al final, el sistema está diseñado para que casi nadie, salvo los que empezaron a trabajar a los 18 años sin parar ni un solo día, llegue a la meta con el premio máximo sin haber dejado jirones de sueldo por el camino.

Errores comunes o ideas falsas sobre el acceso a la jubilación íntegra

Pensar que la Seguridad Social es una ciencia exacta para el ciudadano de a pie resulta un ejercicio de optimismo desmedido. El primer gran bache mental donde todos tropezamos es confundir el tiempo mínimo para tener una prestación con el periodo requerido para alcanzar ese ansiado cobrar el 100% de la pensión. Pero, ¿de verdad crees que con quince años de cotización vas a vivir holgadamente? Nada más lejos de la realidad. Quince años solo te abren la puerta al 50% de tu base reguladora, una cifra que suele dar vértigo por lo baja que resulta en la práctica.

La trampa de la edad de jubilación ordinaria

Muchos trabajadores asumen que, al cumplir los 67 años, el Estado les otorgará automáticamente la totalidad de su base de cotización, independientemente de su historial previo. Seamos claros: la edad es una llave, pero los años cotizados son el motor. Si alcanzas la edad legal sin haber sumado los 37 años de cotizaciones requeridos en 2026, tu porcentaje sufrirá un tijeretazo proporcional. Y no, no vale con lamentarse en la ventanilla del INSS porque la normativa no entiende de sentimientos ni de carreras laborales intermitentes.

El mito de los últimos años trabajados

¿Y si te digo que lo que hiciste hace dos décadas importa tanto como lo que haces hoy? Existe la creencia errónea de que basta con apretar el acelerador y cotizar por lo alto justo antes de retirarse. Aunque la base de cálculo se centra en los últimos 25 años, el porcentaje final depende de toda tu vida laboral acumulada. Salvo que hayas mantenido una regularidad absoluta, cualquier laguna de cotización actuará como un lastre silencioso que hundirá tu media final de forma irreversible.

La cara B del sistema: el coeficiente de sostenibilidad y los convenios

Existe un rincón oscuro en la legislación que pocos mencionan hasta que es demasiado tarde para reaccionar. Hablo de la capacidad de maniobra que tienes cuando la empresa te enseña la puerta de salida a los 55 años. El problema es que mucha gente se queda de brazos cruzados esperando que el subsidio de desempleo haga magia con su futura jubilación. ¿Sabías que puedes suscribir un convenio especial para seguir aportando por tu cuenta? Es una inversión dolorosa mensualmente, pero resulta la mejor estrategia financiera para no ver cómo tu pensión se desintegra por culpa de unos años de inactividad forzosa al final del camino.

La integración de lagunas: un parche insuficiente

Cuando faltan meses de cotización, el sistema rellena esos huecos con la base mínima, pero esto solo es un alivio parcial para los trabajadores por cuenta ajena. Los autónomos, en cambio, se enfrentan a un desierto absoluto si dejan de pagar su cuota, ya que para ellos no existe esta red de seguridad. Porque la diferencia entre un autónomo que cotiza por el mínimo y uno que ajusta sus bases es un abismo que solo se percibe cuando llega la primera carta de la Seguridad Social confirmando la cuantía de la prestación. (Es una de esas verdades incómodas que preferimos ignorar mientras estamos en activo).

Preguntas Frecuentes

¿Qué ocurre si quiero jubilarme a los 65 años en 2026?

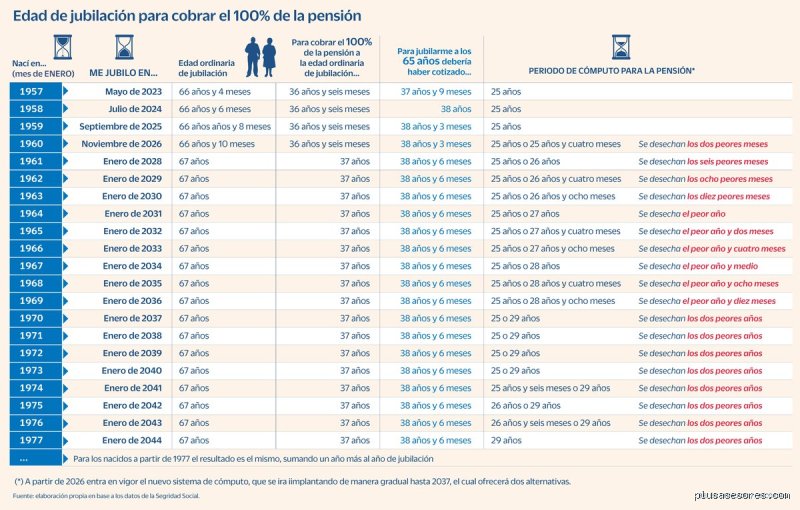

Para poder retirarte con 65 años y cobrar el 100% de la pensión este año, necesitas haber cotizado un total de 38 años y 3 meses o más. Si tu historial es inferior a esa cifra, la ley te obliga a esperar hasta los 66 años y 10 meses para evitar penalizaciones por jubilación anticipada. Se trata de una barrera administrativa infranqueable que busca retrasar la salida del mercado laboral. Muchos trabajadores se ven atrapados en este limbo burocrático por apenas unos meses de diferencia en sus registros.

¿Cómo afecta el periodo de cálculo a mi base reguladora?

Actualmente se toman las bases de cotización de los últimos 300 meses para determinar la cifra sobre la que se aplicarán los porcentajes. Esto significa que los 25 años previos al cese laboral definen tu nivel de vida futuro, eliminando el efecto de los salarios de la juventud. El sistema aplica un coeficiente de actualización del IPC a todas las bases, excepto a las de los dos últimos años, para que el dinero no pierda poder adquisitivo. Es un cálculo complejo donde cada euro aportado en la década de los 2000 cuenta para el resultado final.

¿Puedo aumentar mi pensión si sigo trabajando después de la edad legal?

La jubilación demorada es una opción real que ofrece un incentivo del 4% adicional por cada año completo que decidas posponer tu retiro. Este porcentaje extra se suma al 100% de tu pensión, permitiéndote incluso superar el tope máximo si has cotizado lo suficiente. Es una alternativa interesante para quienes gozan de buena salud y quieren maximizar sus ingresos recurrentes a largo plazo. Sin embargo, debes valorar si el esfuerzo físico y mental compensa el incremento económico en una etapa donde el tiempo libre es el valor más escaso.

Conclusión y síntesis comprometida

Basta ya de eufemismos sobre la sostenibilidad: el sistema está diseñado para que alcanzar el máximo sea una carrera de obstáculos cada vez más alta. La realidad es que obtener la pensión completa se ha convertido en un privilegio de trabajadores con trayectorias lineales, algo que en la economía actual es casi una utopía. Debemos dejar de mirar la jubilación como un regalo del Estado y empezar a entenderla como una liquidación técnica de nuestras aportaciones previas. Mi postura es clara: si no planificas tu propio ahorro complementario antes de los cincuenta, estás dejando tu vejez a merced de una aritmética política volátil. La dependencia absoluta de la hucha pública es, hoy por hoy, un deporte de riesgo que pocos deberían permitirse practicar sin red de seguridad.