El laberinto del sistema de Seguridad Social y la cifra mágica

Olvídate de lo que escuchaste en la barra del bar hace un lustro porque las reglas han mutado de forma agresiva. No es un capricho político, sino una cuestión de pura supervivencia financiera del Estado. Pero antes de entrar en el fango de los cálculos, debemos entender qué significa realmente ese 100% que tanto ansiamos. No es el 100% de tu último sueldo, grabatelo a fuego. Es el porcentaje total sobre la base reguladora, que es una media ponderada de tus bases de cotización de los últimos 25 años. ¿Te parece mucho tiempo? Pues prepárate, porque hay voces que ya sugieren ampliar ese espectro a toda la vida laboral. Yo estoy convencido de que antes de que termine la década veremos cambios aún más restrictivos en este sentido, lo cual obligará a muchos a estirar su carrera más allá de lo previsto.

La base reguladora no es el salario neto

Muchos se llevan el susto de su vida cuando ven la resolución de la Seguridad Social. Resulta que podías ganar tres mil euros al mes pero, si tu base máxima de cotización estaba topada, tu pensión nunca llegará a esa cifra por mucho que hayas cumplido con los años exigidos. Seamos claros: existe una brecha entre lo que aportas y lo que el sistema te devuelve, especialmente en las rentas altas. Para determinar esa base, se cogen las bases de los últimos 300 meses y se dividen por 350. Este divisor es el que permite que cobres 14 pagas al año, pero también es el que "adelgaza" el resultado final de la operación matemática. ¿Ves por dónde va el truco? Si has tenido lagunas de cotización o años de sueldos bajos en esa última etapa, tu 100% será mucho más pequeño de lo que imaginas.

El periodo de carencia o el derecho a entrar en el juego

Antes de soñar con el pleno, hay que cumplir el mínimo. No puedes pedir una pensión contributiva si no tienes al menos 15 años cotizados, de los cuales 2 deben estar comprendidos dentro de los últimos 15 años anteriores al hecho causante. Es el peaje de entrada. Si solo tienes esos 15 años, apenas te llevarás el 50% de la base reguladora. Es un corte seco, sin anestesia. Pero no te engañes pensando que con 20 años ya estás cerca del éxito, porque el crecimiento del porcentaje no es lineal ni mucho menos generoso en los primeros tramos.

La escalada hacia el 100%: años, meses y porcentajes traicioneros

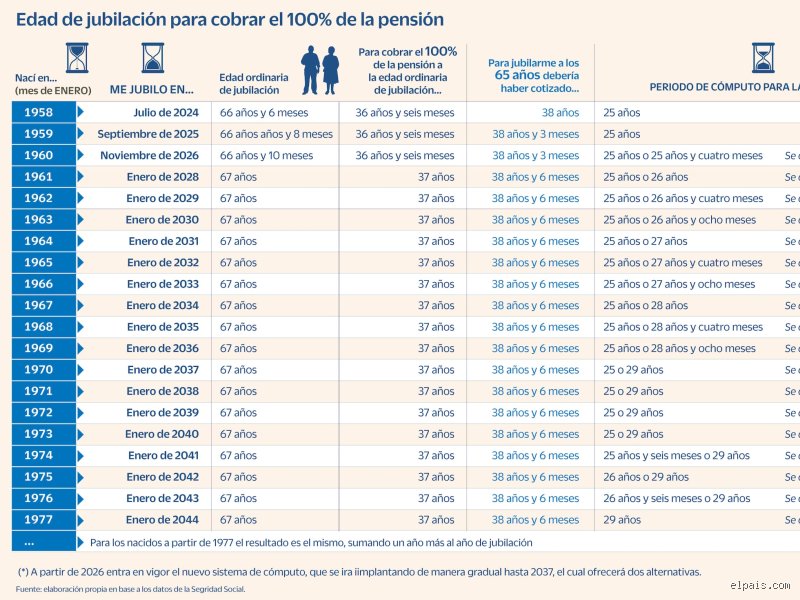

Aquí es donde las calculadoras echan humo y los nervios afloran. El sistema actual se rige por una escala transitoria que comenzó en 2013 y terminará de endurecerse totalmente en 2027. Actualmente, si quieres saber cuántos años hay que cotizar para cobrar el 100% de la jubilación, debes mirar el calendario con lupa. En este 2026, la exigencia es de 37 años de cotización efectiva. Pero cuidado, porque si no alcanzas esa cifra, cada mes que te falte te restará un pellizco proporcional. Los primeros 15 años te dan el 50%, y a partir de ahí, por cada mes adicional entre el mes 1 y el 248, se suma un 0,21%. Luego, en los meses restantes, el porcentaje baja al 0,19% mensual. Es una estructura diseñada para que el tramo final sea el más costoso de escalar.

El efecto de la reforma de 2011 y su sombra alargada

La Ley 27/2011 fue el punto de inflexión que nos trajo hasta aquí. Antes era más fácil, pero ahora el esfuerzo requerido ha aumentado casi un 10% en términos de tiempo total. Esto lo cambia todo para las generaciones que ahora rondan los cincuenta. Si empezaste a trabajar tarde porque estuviste estudiando o encadenando contratos precarios, llegar a los 37 años o 38 años de cotización se convierte en una carrera de obstáculos casi imposible. Estamos lejos de eso de trabajar un poco y vivir del Estado. La realidad es que el sistema busca incentivar que la gente no se retire, premiando la demora y castigando con dureza el cese temprano de la actividad. Y lo hace con una precisión quirúrgica que no deja espacio al error administrativo.

La trampa de los años naturales frente a los días cotizados

Un error común es contar años por encima, como quien cuenta cumpleaños. La Seguridad Social cuenta días. Para ellos, un año son 365 días y punto. Si has tenido periodos de inactividad de una semana aquí y otra allá entre contrato y contrato, podrías descubrir que te faltan seis meses para el 100% justo el día que pensabas irte a casa. Esa diferencia de seis meses puede significar una pérdida de casi un 2% vitalicio en tu prestación. ¿Vale la pena arriesgarse por no haber revisado el informe de vida laboral a tiempo? Yo creo que no. Pero claro, la administración no te va a llamar para avisarte de que te faltan cien días para el máximo; esa responsabilidad recae exclusivamente sobre tus hombros.

La edad ordinaria frente a la cotización total: el gran dilema

Existe una confusión peligrosa entre la edad en la que te puedes jubilar y el tiempo que necesitas para el máximo. En 2026, la edad ordinaria es de 66 años y 10 meses si no tienes los años suficientes cotizados. Sin embargo, si tienes 38 años y 3 meses o más cotizados, puedes irte a los 65 años con el 100%. Es una especie de premio a la carrera larga. Pero, y aquí está el matiz que contradice la sabiduría convencional, a veces compensa jubilarse con el 95% un año antes si la salud o la situación familiar lo requieren. No siempre el 100% es la opción matemáticamente más rentable si tenemos en cuenta la esperanza de vida y el disfrute del tiempo libre (aunque los puristas de las finanzas se echen las manos a la cabeza al leer esto).

El impacto de la jubilación anticipada en el cálculo final

Si decides irte antes de tiempo, el 100% se convierte en un espejismo inalcanzable. Se aplican los coeficientes reductores, que ahora son mensuales y no trimestrales como antes, lo que permite un ajuste algo más fino pero igualmente doloroso para el bolsillo. Dependiendo de los años que tengas cotizados, la reducción por jubilarte dos años antes puede oscilar entre el 13% y el 21%. Es un hachazo considerable. Porque, seamos realistas, perder una quinta parte de tu poder adquisitivo para siempre es una decisión que no se puede tomar a la ligera mientras desayunas. El sistema está blindado para que, si decides abandonar el barco antes de que suene la campana oficial, dejes una parte de tu botín en las arcas públicas.

La integración de lagunas: un salvavidas con agujeros

Para los trabajadores por cuenta ajena existe el mecanismo de integración de lagunas, que permite rellenar los periodos sin cotización con una base ficticia (normalmente la mínima). Esto ayuda a no hundir la media de la base reguladora cuando te quedas en el paro al final de tu carrera. Sin embargo, los autónomos no tienen este privilegio. Si eres trabajador por cuenta propia y dejas de cotizar, ese periodo cuenta como cero euros en el cálculo. Cero. Esto crea una desigualdad flagrante que hace que para un autónomo sea todavía más vitalicio saber cuántos años hay que cotizar para cobrar el 100% de la jubilación, ya que cualquier bache en su historial es un agujero negro que absorbe su futura pensión. Es una ironía cruel que quienes más riesgo asumen durante su vida activa sean los más desprotegidos al llegar a la meta.

Comparativa del esfuerzo contributivo en el tiempo

Si miramos hacia atrás, el esfuerzo requerido ha crecido de forma exponencial. En los años noventa, con 35 años de cotización ya tenías el máximo y la base se calculaba con solo 8 años de vida laboral. Compáralo con la situación actual donde nos piden casi cuatro décadas de aportaciones y miran 25 años hacia atrás. La diferencia es abismal. Esta progresión busca la sostenibilidad, pero a costa de reducir la tasa de reemplazo, que es la diferencia entre lo que ganabas y lo que cobras al jubilarte. España sigue teniendo una de las tasas de reemplazo más altas de Europa, pero la tendencia es claramente descendente. Por eso, asegurar el 100% de la base ya no es un objetivo de máximos, sino una necesidad básica para mantener un nivel de vida digno en la vejez.

El factor de sostenibilidad y la equidad intergeneracional

Mucho se ha hablado del Mecanismo de Equidad Intergeneracional (MEI), ese pequeño porcentaje extra que ahora nos detraen de la nómina a todos. Aunque no afecta directamente a los años que necesitas para el 100%, sí que influye en la percepción social del sistema. Se nos pide cotizar más tiempo, por más cuantía y para recibir, en términos relativos, algo menos. Es una píldora amarga de tragar. Pero es la realidad de un país donde la pirámide poblacional parece más bien un rascacielos invertido. Sin estos ajustes, el sistema habría quebrado hace tiempo, o eso nos dicen desde los despachos oficiales de Bruselas y Madrid. Lo cierto es que, si quieres tu 100%, vas a tener que sudar cada uno de los 444 meses que componen esos 37 años de carrera contributiva.

Errores comunes o ideas falsas sobre el retiro

Aterricemos en la realidad porque la calle está llena de mitos peligrosos. Mucha gente camina por la vida pensando que el simple hecho de soplar las velas de los 65 años le otorga un cheque en blanco por parte del Estado. Gran error. ¿Cuántos años hay que cotizar para cobrar el 100% de la jubilación? La respuesta no es una cifra estática grabada en piedra, sino un objetivo móvil que se desplaza según el año en que hayas nacido. El problema es que el sistema español premia la insistencia, no solo la presencia.

El mito de los quince años mágicos

Existe una creencia tóxica que asegura que con quince años de aportes ya tienes la vida solucionada. Seamos claros: esos quince años son el peaje mínimo para no quedarte fuera del juego, el umbral de supervivencia que te da derecho al 50% de tu base reguladora. Pero no nos engañemos. Si te retiras con ese tiempo mínimo, tu cuenta bancaria va a llorar cada principio de mes. Y es que el cálculo de la pensión es una escalera empinada donde cada escalón cuenta, pero los últimos peldaños son los que realmente te acercan al cielo del 100%.

La confusión con la base reguladora y el salario

Pero hay más leña al fuego. Muchos trabajadores confunden su último sueldo neto con la base reguladora, y ahí es donde la decepción golpea fuerte. Tu pensión no es tu sueldo; es el resultado de una fórmula matemática que mira hacia atrás durante 25 años. Salvo que hayas tenido una progresión salarial meteórica y constante, lo más probable es que tu base reguladora sea inferior a tu última nómina (esa que te gustaba tanto). Si a esa base ya reducida le aplicas un coeficiente porque no llegas al máximo de años exigidos, el resultado es una cifra que difícilmente sostendrá tu ritmo de vida actual.

La "brecha del 100%" y el consejo que nadie te da

Si quieres alcanzar la cima del sistema, debes entender que el diseño actual de la Seguridad Social es una carrera de fondo, no un sprint. Para los que planean jubilarse a partir de 2027, el número mágico son 37 años. Si te falta un solo mes, ya no ves el 100% de tu base. ¿Sabías que puedes "comprar" tiempo a través de los convenios especiales si te quedas en el paro al final de tu carrera? Aquí es donde muchos fallan por pura desidia administrativa.

El poder de la jubilación demorada

Nos han vendido que jubilarse tarde es una tragedia nacional. Sin embargo, si tu salud te respeta y te faltan años para el máximo, seguir trabajando puede ser la inversión más rentable de tu vida. Por cada año extra que trabajes después de la edad ordinaria, el sistema te regala un 4% adicional sobre tu base. Esto significa que alguien que no llegaba al máximo por falta de años cotizados puede terminar cobrando una cifra muy cercana o incluso superior al 100% teórico gracias a este bono. Es una estrategia puramente matemática. ¿Prefieres un retiro mediocre hoy o uno dorado dentro de veinticuatro meses?

Preguntas Frecuentes

¿Qué ocurre si tengo 30 años cotizados pero quiero el máximo?

Lamentablemente, con 30 años cotizados te quedarás lejos del objetivo final, concretamente rondando el 85% de tu base reguladora según las tablas actuales. ¿Cuántos años hay que cotizar para cobrar el 100% de la jubilación? Necesitarías estirar tu vida laboral al menos siete años más para alcanzar los 37 que exige la normativa definitiva de 2027. No existe ningún atajo legal que te regale ese 15% restante si no es a través de años trabajados o bonificaciones por hijos o cuidado de familiares. El sistema no perdona la falta de tiempo porque está diseñado para sostenerse con aportaciones de largo recorrido.

¿Influye la edad en la que empecé a trabajar?

Influye de manera indirecta porque determina cuándo alcanzarás el hito de los 37 años o más de aportaciones. Si empezaste a los 18 años, es probable que a los 65 ya seas un "jubilado premium" con el máximo de la pensión asegurado. Por el contrario, si te incorporaste tarde al mercado laboral tras largas formaciones, te verás obligado a trabajar hasta los 67 años para evitar recortes. Pero no olvides que lo que cuenta es el cómputo total de días, no la edad cronológica en la que firmaste tu primer contrato. Es un juego de acumulación pura y dura donde el tiempo es el único activo que no puedes fabricar.

¿Puedo cobrar el 100% si me jubilo anticipadamente?

La respuesta corta es: casi nunca. Jubilarse antes de tiempo conlleva penalizaciones mediante coeficientes reductores que recortan tu pensión de forma permanente por cada trimestre que adelantes el retiro. Incluso si tienes 40 años cotizados, el hecho de acogerte a una jubilación anticipada voluntaria aplicará un hachazo a tu prestación que te impedirá ver el 100% de la base reguladora. Solo en casos muy específicos de profesiones penosas o con discapacidades reconocidas se permite el acceso al máximo sin cumplir la edad estándar. Para el resto de los mortales, la prisa se paga con dinero que dejas de percibir mes tras mes.

Síntesis comprometida sobre tu futuro

Dejémonos de eufemismos porque el sistema no va a ser más generoso en el futuro. Si estás esperando un milagro legislativo que baje la exigencia de años, vas por mal camino. La realidad es que el 100% de la pensión se ha convertido en un objeto de lujo reservado para aquellos que mantienen una estabilidad laboral de hierro durante casi cuatro décadas. ¿Cuántos años hay que cotizar para cobrar el 100% de la jubilación? Olvídate de los mínimos legales de quince años y apunta siempre a los 37 o 38 años de cotización efectiva. Mi posición es clara: si no llegas a esa cifra, empieza hoy mismo a construir tu propia red de seguridad privada o prepárate para un retiro de austeridad obligatoria. La Seguridad Social es un seguro contra la pobreza, no una garantía de riqueza, y confiar ciegamente en ella sin hacer números es una imprudencia que pagarás cuando ya no tengas fuerzas para volver al trabajo.