El umbral de los 15 años: ¿Por qué 17 años cotizados marca una frontera invisible?

Superar el mínimo legal de tres lustros no es solo un trámite administrativo, es el pasaporte al sistema contributivo, aunque sea viajando en clase turista. Si te quedas en catorce años y once meses, la Seguridad Social te da la espalda y te empuja al abismo de las pensiones no contributivas, esas que apenas rozan el umbral de la indigencia. Al acumular 17 años cotizados, ya has consolidado tu derecho a que el Estado reconozca tu esfuerzo laboral con una prestación mensual vitalicia. Pero, ¿es suficiente para vivir? Yo creo que, honestamente, es apenas un colchón de paja frente a un invierno que se prevé largo y gélido para las arcas públicas.

La regla del 50% y el muro del tiempo

Aquí es donde se complica la historia para el trabajador medio que mira su vida laboral con cierta ansiedad. La ley establece que con 15 años tienes derecho al 50% de la base, y por cada mes adicional entre los meses 1 y 248 siguientes, se suma un porcentaje ínfimo. Con 17 años cotizados, el incremento es tan residual que, a efectos prácticos, sigues anclado en esa mitad de lo que aportaste. Es una barrera psicológica y técnica. ¿Realmente compensa haber trabajado esos dos años extra si el resultado final apenas se mueve de la casilla de salida? La respuesta corta es sí, pero solo porque cada día cuenta para evitar que el coeficiente de parcialidad, si es que lo tuviste, te juegue una mala pasada histórica.

El periodo de carencia específica: un detalle que muchos olvidan

No basta con decir "tengo diecisiete años en mi historial" y sentarse a esperar el ingreso bancario. El sistema exige que, dentro de esos 17 años cotizados, al menos dos de ellos se encuentren comprendidos dentro de los 15 años inmediatamente anteriores al momento de la jubilación o del cese de la obligación de cotizar. Si trabajaste quince años seguidos en tu juventud y luego desapareciste del mapa laboral hasta los 67, te llevarás una sorpresa desagradable. Estarías fuera. Es una trampa burocrática diseñada para asegurar que el beneficiario haya tenido una conexión reciente con el mercado de trabajo, y créeme, eso lo cambia todo cuando haces planes a largo plazo sin un asesor al lado.

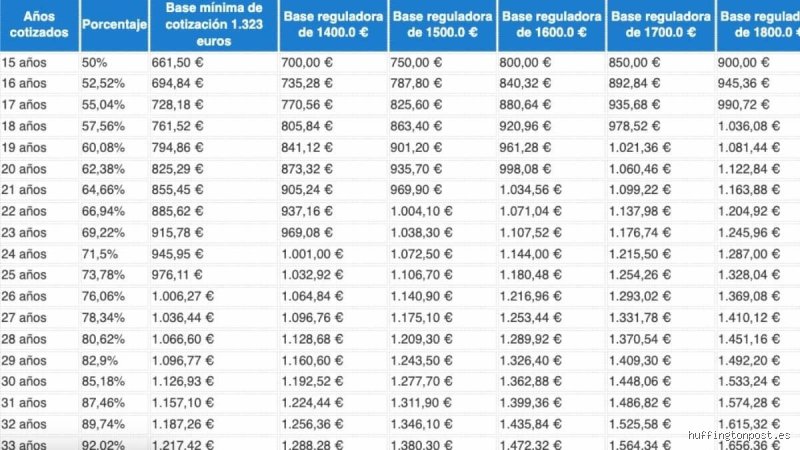

Desarrollo técnico: Cómo se cocina tu base reguladora con 17 años cotizados

Para entender qué cifra aparecerá en tu cuenta el día 25 de cada mes, debemos mirar debajo del capó del cálculo de la Seguridad Social. La base reguladora no es tu sueldo, es un promedio matemático de tus últimas bases de cotización. Actualmente, se toman los últimos 25 años para realizar esta media. Pero, un momento, si solo tienes 17 años cotizados, ¿qué pasa con los 8 años restantes hasta completar esos 300 meses de cómputo? Aquí entra en juego el temido integrador de lagunas, un mecanismo que rellena los huecos vacíos con la base mínima, aunque con matices que pueden hundir tu media si fuiste autónomo, ya que ellos no disfrutan de este "salvavidas".

El cálculo de los 300 meses y el divisor 350

La fórmula es matemática pura, fría y algo cruel. Se suman las bases de los últimos 300 meses y el resultado se divide por 350. ¿Por qué 350 si el año tiene doce meses? Porque el sistema ajusta el cálculo para prorratear las dos pagas extraordinarias que recibirás como pensionista. Con 17 años cotizados, tendrás 204 meses de cotizaciones reales y 96 meses de "vacío" que se cubrirán, generalmente, con la base mínima vigente (aunque solo al 100% los primeros 48 meses y al 50% el resto). Pero seamos francos, estamos lejos de eso que llamaríamos una pensión digna si tu sueldo no fue astronómico durante esas casi dos décadas de actividad.

La actualización de las bases por el IPC

Un euro de 1995 no vale lo mismo que un euro de 2026, y el sistema lo sabe, aunque lo aplique a su conveniencia. Todas las bases de cotización, salvo las de los dos últimos años previos al retiro, se actualizan conforme a la evolución del Índice de Precios al Consumo. Este proceso de revalorización es el único que evita que tu pensión con 17 años cotizados se convierta en una cifra ridícula por culpa de la erosión monetaria. Sin embargo, este ajuste no hace milagros. Si tus bases fueron bajas porque trabajaste a media jornada o en sectores precarios, la actualización solo servirá para que tu 50% sea un poco menos doloroso, pero seguirá siendo una fracción de lo que necesitas para pagar la luz y el alquiler.

El impacto del coeficiente por edad

Es vital recalcar que con 17 años cotizados no existe la posibilidad legal de una jubilación anticipada voluntaria. Olvídalo. Para acceder al retiro antes de tiempo necesitas al menos 35 años de aportaciones. Por lo tanto, quien tiene solo 17 años está condenado (o bendecido, según se mire) a esperar hasta la edad legal, que en 2026 ya se sitúa en los 66 años y 10 meses si no se llega a un periodo largo de cotización. Intentar jubilarse antes con tan poco tiempo es chocar contra un muro de hormigón administrativo que no admite excepciones, salvo en casos muy específicos de discapacidad o regímenes especiales que no son la norma para el ciudadano de a pie.

Análisis de la cuantía: ¿Se puede vivir con el 50%?

Llegamos al punto donde la teoría se da de bruces con la realidad del supermercado. Si tu base reguladora, tras hacer todos los malabares técnicos, resulta ser de 1.200 euros, tu pensión con 17 años cotizados sería de 600 euros brutos. Esto plantea un dilema ético y social de primera magnitud: esa cifra está por debajo del Salario Mínimo Interprofesional y, en muchos casos, por debajo del umbral de la pobreza. Pero —y este es un "pero" de dimensiones épicas— aquí es donde entra en juego el mecanismo de los complementos a mínimos, una red de seguridad que el Estado despliega para que nadie cobre menos de una cantidad estipulada anualmente.

El salvavidas del complemento a mínimos

Si tu pensión resultante de esos 17 años cotizados no alcanza la cuantía mínima fijada en los Presupuestos Generales del Estado, tienes derecho a que se te "rellene" la diferencia. No obstante, este beneficio no es un cheque en blanco. Está sujeto a una prueba de rentas: no puedes tener ingresos anuales extra que superen un determinado límite. Además, es una prestación que no se exporta si decides mudarte al extranjero fuera de la UE. Es una ayuda solidaria, sí, pero te mantiene bajo la vigilancia constante de la Agencia Tributaria. Muchos creen que por tener 17 años ya tienen la vida resuelta con la mínima, pero si tienes una segunda vivienda alquilada o unos ahorros que generen dividendos, podrías perder este complemento y quedarte con esos magros 600 euros originales.

La paradoja de trabajar más años

¿Qué diferencia real habría entre jubilarse con 17 o con 20 años? La progresión del sistema español es deliberadamente lenta al principio. Entre el año 16 y el 25, cada mes adicional apenas añade un 0,21% a tu base reguladora. Esto significa que por trabajar tres años más después de los 17, tu pensión apenas subiría un 7,5% aproximadamente. Es una estructura que premia las carreras larguísimas de 36 años o más y castiga con indiferencia a quienes tuvieron trayectorias cortas o interrumpidas. Al final, con 17 años cotizados, te encuentras en una zona de nadie donde el esfuerzo marginal de seguir trabajando parece no compensar económicamente, a menos que ese tiempo extra te sirva para alcanzar el periodo de carencia o mejorar mínimamente el promedio de tus bases.

Alternativas y comparativas: 17 años frente a otras modalidades

Comparar la situación de alguien con 17 años cotizados frente a una pensión de jubilación plena es, sencillamente, deprimir al lector. Sin embargo, hay que poner las cartas sobre la mesa. Mientras que un trabajador con 37 años de aportaciones aspira al 100% de su base, tú estás en la mitad exacta. Pero la comparación interesante surge cuando miramos hacia abajo, hacia el subsidio para mayores de 52 años. Hay personas que prefieren agotar este subsidio y cotizar por la base mínima mientras esperan la edad de jubilación, sumando así años "baratos" al contador. En muchos casos, esos 17 años son el resultado de haber combinado periodos de alta con periodos de subsidio, lo cual es una estrategia de resistencia válida en el mercado laboral actual.

La pensión de jubilación vs. la pensión de invalidez

A veces, esos 17 años cotizados no desembocan en una jubilación ordinaria, sino en una incapacidad permanente. Aquí las reglas cambian y, curiosamente, el cálculo puede ser más favorable dependiendo del grado de invalidez y de la causa (enfermedad común o accidente). Si la incapacidad deriva de un accidente laboral, no se exigen años previos de cotización, pero si es por enfermedad común, esos 17 años son más que suficientes para acceder a una prestación que podría ser del 55%, 75% o incluso el 100% de la base. Es una vía trágica y que nadie desea, pero desde el punto de vista estrictamente financiero, el sistema es paradójicamente más generoso con quien no puede trabajar que con quien ha trabajado poco tiempo y llega sano a los 67.

Errores comunes o ideas falsas: no todo lo que brilla es oro público

Existe una tendencia casi mística a pensar que la Seguridad Social es una suerte de hucha mágica donde el tiempo depositado se traduce automáticamente en lingotes de oro al cumplir los sesenta y siete. Pero, seamos claros, 17 años cotizados son poco más que un aperitivo en el banquete del sistema de reparto español. El error más sangrante es creer que por haber superado el umbral de los quince años ya tienes la vida resuelta. Muchos trabajadores confunden el derecho a la pensión con el derecho a una buena pensión, y la diferencia es un abismo que puede dejarte tiritando si no vigilas las bases de cotización de tus últimos ejercicios.

La trampa de la base mínima

¿Realmente crees que cotizar por lo bajo durante dos décadas te garantiza algo más que la supervivencia administrativa? El problema es que el cálculo de la base reguladora utiliza los últimos 25 años. Si de esos trescientos meses solo tienes cubiertos 204 con aportaciones reales (que son tus 17 años), el sistema rellenará los huecos con las famosas lagunas de cotización. Salvo que seas autónomo, donde el castigo es doble porque esas lagunas computan como cero patatero, el resultado final será una cifra que te obligará a replantearte tu concepto de ocio en la jubilación. Y es que el 50% de la base reguladora, que es lo que te corresponde por ese tiempo, suele arrojar números que apenas rozan el salario mínimo.

El mito del complemento a mínimos universal

Pero no te engañes pensando que el Estado pondrá el resto sin preguntar. El complemento a mínimos no es un regalo incondicional, sino una prestación asistencial sujeta a que no tengas otros ingresos. Si heredas un piso y decides alquilarlo, o si tienes unos ahorros que generen dividendos, la Administración podría denegarte ese extra para alcanzar la pensión mínima. Es una ironía cruel: haber ahorrado por tu cuenta puede castigarte a no recibir el empujón público que sí recibe quien llega con los bolsillos vacíos.

Aspecto poco conocido: la estrategia de los convenios especiales

¿Qué pasa si te quedas fuera del mercado laboral tras esos 17 años? Aquí entra en juego una herramienta que la mayoría ignora por puro pánico burocrático: el convenio especial con la Seguridad Social. No es barato. Pero es la única vía para que el contador no se detenga bruscamente y tu base reguladora no se diluya como un azucarillo en un café hirviendo. Pagas tú, de tu bolsillo, como si fueras empresa y trabajador a la vez. ¿Vale la pena el sacrificio financiero mensual por una recompensa que verás dentro de una década?

La reactivación de la carrera de cotización

Mantener la tensión de los pagos es vital porque el sistema premia la continuidad. Si logras estirar esos 17 años hasta los 20 mediante este mecanismo, el porcentaje de base reguladora sube. No es una subida exponencial, pero cada mes cuenta para evitar que el coeficiente de parcialidad o las reformas legislativas que están por venir te pillen con la guardia baja. Firmar un convenio especial es comprar tranquilidad en un mercado laboral que eyecta a los mayores de cincuenta con una frialdad matemática espeluznante.

Preguntas Frecuentes sobre pensiones con 17 años de cotización

¿Puedo cobrar el 100% de la pensión si solo tengo 17 años cotizados?

La respuesta corta es un no rotundo y sin matices legales posibles. Para alcanzar el pleno derecho al 100% de tu base reguladora necesitas actualmente al menos 36 años y medio de aportaciones al sistema, cifra que subirá a 37 años en 2027. Con tus 17 años te sitúas en el escalón más bajo, percibiendo exactamente el 50% de lo que resulte del cálculo de tus bases. La normativa actual es inflexible y no contempla atajos para quienes no llegan al periodo de carencia cualificado. Únicamente podrías ver aumentada esa cantidad si tuvieras derecho a complementos por brecha de género o si el resultado final fuera inferior a la pensión mínima establecida por ley en ese año concreto.

¿Qué ocurre si mis 17 años cotizados son como autónomo?

Prepárate para una realidad bastante más árida que la de los trabajadores por cuenta ajena. Los autónomos suelen cotizar por la base mínima, lo que sumado a un periodo corto de 17 años, suele derivar en pensiones que no alcanzan el umbral de dignidad económica sin el auxilio del complemento a mínimos. A diferencia del régimen general, las lagunas de cotización no se rellenan con bases ficticias, sino que cuentan como base cero, hundiendo el promedio de los últimos 300 meses de forma drástica. Es imperativo que, si este es tu caso, revises tus rendimientos netos y ajustes tu cuota antes de que sea tarde para salvar la media aritmética. Porque el sistema no perdona la falta de previsión en el régimen especial de trabajadores autónomos.

¿Tengo derecho a asistencia sanitaria aunque mi pensión sea muy baja?

Afortunadamente, el sistema español garantiza la cobertura médica universal, por lo que ser pensionista te otorga el derecho a la asistencia sanitaria pública independientemente de la cuantía de tu prestación. Esto incluye también el acceso a la prestación farmacéutica con los copagos reducidos que corresponden a tu nivel de renta, que en el caso de 17 años cotizados suele ser el tramo más favorecido. No obstante, el acceso a otros servicios sociales o residencias públicas dependerá más de tu situación de dependencia y patrimonio que de los años que hayas trabajado. La salud no está en riesgo, pero la calidad de vida que puedas comprar con esa pensión sí estará bajo una presión financiera constante.

Síntesis comprometida: la realidad sin filtros

Hablemos claro: retirarse con 17 años cotizados es jugar a la ruleta rusa con una sola recámara vacía. Nos hemos acostumbrado a repetir que el sistema nos cuidará, pero la aritmética demográfica sugiere que estos 17 años son una base extremadamente frágil para sostener una vejez que puede durar tres décadas. Si no tienes un plan alternativo o una propiedad pagada, dependerás exclusivamente de la voluntad política de turno para actualizar las pensiones mínimas. No esperes milagros de una Seguridad Social que está obligada a recortar por los bordes para no quebrar. La complacencia es el peor enemigo del futuro pensionista; o te mueves ahora para aumentar ese tiempo de cotización o asumes que tu retiro será un ejercicio de austeridad extrema. Al final, el Estado te dará lo justo para no caerse de la silla, pero no esperes que te invite a la cena completa.