El laberinto de los 30 años: ¿por qué no cobras el total?

Para entender el entuerto de la jubilación en España hay que alejarse de la idea romántica de que cotizar tres décadas es una heroicidad suficiente para el sistema público. Pero la realidad es tozuda. El baremo actual de la Seguridad Social exige un periodo de cotización mucho más extenso para alcanzar el derecho al 100% de la base reguladora, una cifra que hoy se sitúa en los 36 años y seis meses, aunque subirá a los 37 años en 2027. ¿Qué ocurre entonces si te plantas con 30? Pues que te quedas en tierra de nadie. Entras en una zona gris donde el porcentaje que te corresponde de la base reguladora es significativamente menor al máximo legal, situándose aproximadamente en un 85,18% antes de aplicar cualquier otro recorte adicional por edad.

La base reguladora y el primer recorte invisible

No todo el mundo cae en la cuenta de que el cálculo empieza ya con una resta. Al preguntarnos cuánto te quitan si te jubilas con 30 años cotizados, el primer impacto es técnico y no depende de si te jubilas a los 65 o a los 67. Por los primeros 15 años cotizados te dan el 50% de la base. A partir de ahí, cada mes extra suma un porcentaje ínfimo. Con 30 años exactos, has acumulado 180 meses adicionales sobre el mínimo, pero eso no es suficiente para llenar el tanque de la pensión. Yo creo firmemente que el sistema está diseñado para que el trabajador medio sienta que siempre le falta un último empujón, una zanahoria que nunca termina de alcanzarse mientras el calendario avanza implacable.

El espejismo de la jubilación ordinaria

Muchos trabajadores asumen que cumplir 30 años de servicio es el pasaporte al descanso dorado. Estamos lejos de eso. Si decides jubilarte a la edad legal ordinaria —que depende de tu año de nacimiento y del tiempo total cotizado—, el hecho de tener solo 30 años acumulados te penaliza de entrada porque no has llegado al ciclo completo de generación de rentas que el Estado considera "estándar". Es una cuestión de matemáticas puras y duras (y algo crueles). Si no has llegado al periodo de carencia necesario para el 100%, tu base reguladora sufre una poda automática que nadie te va a devolver, por mucho que hayas trabajado a destajo en turnos de noche o bajo el sol.

Desarrollo técnico: los coeficientes reductores que devoran tu nómina

Aquí es donde se complica la historia de verdad. Si además de tener solo 30 años cotizados pretendes acogerte a una jubilación anticipada, prepárate para el hachazo definitivo. La normativa española, tras la última reforma de las pensiones, aplica unos coeficientes reductores mensuales que son, sencillamente, demoledores. Estos porcentajes no se calculan sobre el año, sino sobre el mes de adelanto respecto a la edad legal. Con 30 años cotizados, te encuentras en el tramo más bajo de protección (menos de 38 años y 6 meses cotizados), lo que significa que se te aplicarán las penalizaciones más severas que contempla la ley actual.

Jubilación anticipada voluntaria: el lujo más caro

Si pides irte a casa por voluntad propia hasta 24 meses antes de la edad legal, la Seguridad Social te aplicará una reducción que puede llegar al 21% si tienes menos de 38 años y medio cotizados. Pero fíjate en el matiz: como tú solo tienes 30, entras de lleno en este grupo de "castigados". ¿Es justo? Quizás no, pero es la norma. Cada mes que adelantes tu salida es un mordisco a tu futura solvencia económica. Si te faltan dos años para la edad legal, cuánto te quitan si te jubilas con 30 años cotizados se traduce en una pérdida permanente de casi una cuarta parte de tu poder adquisitivo mensual. Eso lo cambia todo a la hora de planificar el pago de una hipoteca o los gastos del día a día.

El impacto de la jubilación anticipada involuntaria

A veces no es que uno quiera irse, sino que la empresa te invita a salir mediante un despido colectivo o causas objetivas. En este escenario de jubilación forzosa, los coeficientes son algo más suaves, pero no esperes que el Estado sea un alma caritativa. Incluso en este caso, con 30 años cotizados, los recortes mensuales siguen siendo agresivos porque el sistema entiende que vas a cobrar la pensión durante mucho más tiempo del que "te toca" según tu aportación acumulada. Pero hay un detalle que a veces se olvida: para acceder a esta modalidad forzosa necesitas al menos 33 años cotizados. Por lo tanto, si solo tienes 30 años exactos, ni siquiera podrías optar a la jubilación anticipada involuntaria por ley. Te verías obligado a esperar a la edad ordinaria o buscar soluciones creativas —y costosas— en el mercado laboral.

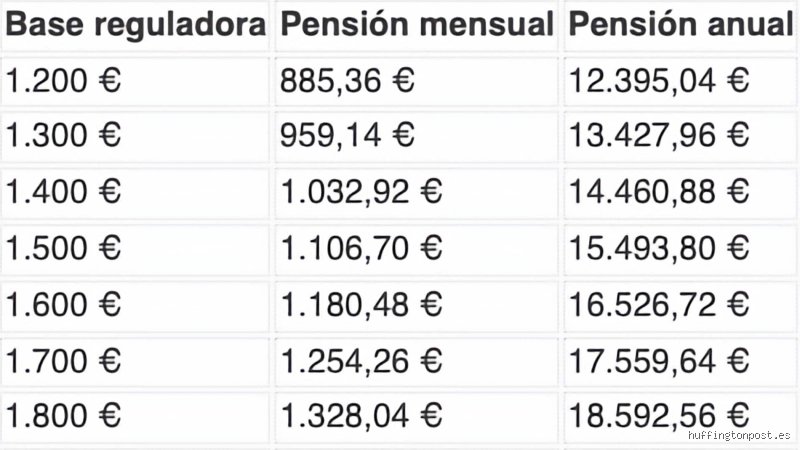

La base de cotización frente a la pensión real

Se suele confundir el sueldo con la base, y la base con la pensión. Es un error de principiante que sale muy caro. La base reguladora se calcula dividiendo por 350 las bases de cotización de los últimos 300 meses (25 años). Si durante esos 30 años de carrera tuviste baches, periodos de desempleo o bases bajas al inicio, tu promedio se desploma. Y aquí viene la ironía: aunque tengas un sueton en los últimos cinco años, el peso de los 25 anteriores puede hundir tu media. Cuánto te quitan si te jubilas con 30 años cotizados depende intrínsecamente de la calidad de esos años, no solo de la cantidad. El sistema promedia, y el promedio es un juez ciego que no entiende de sacrificios personales ni de crisis sectoriales.

Lagunas de cotización: el agujero negro del cálculo

¿Qué pasa si en esos 30 años hubo periodos sin cotizar? Para los trabajadores por cuenta ajena, la Seguridad Social permite rellenar estas "lagunas" con la base mínima durante los primeros 48 meses y con el 50% de la misma a partir de ahí. Sin embargo, para los autónomos, esto no existe. Si eres trabajador por cuenta propia y tienes 30 años cotizados con huecos en medio, esos meses computan como cero. Cero. Es un castigo brutal que reduce la base reguladora de forma dramática antes incluso de aplicar los porcentajes por años trabajados. Seamos claros: para un autónomo, jubilarse con 30 años cotizados es, en muchos casos, una receta directa para la pensión mínima.

Comparativa: 30 años frente al horizonte de los 37

Para poner las cosas en perspectiva, veamos la diferencia de jubilación entre alguien que se planta en los 30 y alguien que aguanta hasta el máximo legal. El que llega a los 37 años cotizados tiene acceso al 100% de su base reguladora sin discusiones. Tú, con 30 años, empiezas la negociación con un 85,18% de esa misma base (suponiendo que te jubiles a la edad ordinaria). Es una diferencia de casi 15 puntos porcentuales de entrada. Si a eso le sumas que la edad legal de jubilación para quien tiene solo 30 años es mayor que para quien tiene 38, el retraso en el cobro se suma a la menor cuantía. Es un efecto de doble pinza que asfixia el cálculo final.

¿Vale la pena seguir cotizando?

Muchos se preguntan si el esfuerzo de seguir trabajando dos o tres años más compensa el incremento de la pensión. A menudo, la respuesta es un sí rotundo desde el punto de vista financiero. Cada año adicional que cotices entre los 30 y los 35 años te acerca a ese 100% de manera mucho más rápida que en los primeros años de tu vida laboral. Pero, claro, aquí entra en juego la salud, el cansancio y las ganas de vivir. Yo reconozco que el coste de oportunidad es subjetivo, aunque los números no mienten: la diferencia entre jubilarse con 30 o con 33 años puede suponer varios cientos de euros al mes de por vida. Cuánto te quitan si te jubilas con 30 años cotizados es una cifra que debe evaluarse en términos de esperanza de vida: ¿cuánto dinero estás dejando de percibir en los próximos 20 o 25 años?

Mitos oxidados y trampas dialécticas: lo que crees saber pero te arruina

Muchos trabajadores acarician la idea de la jubilación pensando que la Seguridad Social es una suerte de hucha de cristal donde el dinero está esperando, intacto, bajo su nombre. El problema es que el sistema funciona como un gran engranaje de solidaridad intergeneracional, no como un plan de pensiones privado. Pensar que cuánto te quitan si te jubilas con 30 años cotizados depende de un porcentaje fijo e inamovible es el primer gran traspié. Porque, seamos claros, la realidad es mucho más espinosa cuando los coeficientes reductores entran en juego sin piedad.

La falacia de los quince años de gracia

Existe la creencia peligrosa de que, una vez superado el umbral de los 15 años para tener derecho a la pensión contributiva, el camino es llano. Nada más lejos de la verdad. Si decides colgar las botas con solo 30 años de aportaciones, te sitúas en una zona gris donde el castigo por jubilación anticipada es feroz. No basta con llegar al mínimo; para cobrar el 100% de tu base reguladora, hoy se exigen 36 años y medio, una cifra que escalará hasta los 37 años en 2027. ¿De verdad crees que el Estado te va a premiar por marcharte antes de tiempo con una carrera incompleta? Pero claro, la esperanza es lo último que se pierde, aunque la calculadora sea un juez implacable.

El espejismo de la base máxima

Otro error clásico es suponer que haber cotizado por lo más alto durante la última década compensará la escasez de años totales. No funciona así. El cálculo de la pensión es una media aritmética de los últimos 25 años. Si en ese periodo tienes lagunas de cotización o años en blanco, tu base reguladora caerá en picado antes incluso de aplicar el porcentaje por años cotizados. Si con 30 años de trabajo pretendes una pensión de oro, salvo que seas un directivo con una base estratosférica que soporte el hachazo de los coeficientes, el resultado te dejará un sabor de boca bastante amargo.

La estrategia del 'Convenio Especial': ¿Parche o salvación?

Si te encuentras fuera del mercado laboral antes de alcanzar la edad ordinaria, existe una herramienta que pocos dominan con soltura. El Convenio Especial con la Seguridad Social te permite seguir cotizando de tu propio bolsillo para que la cuantía final no se desmorone. Pero, ojo, que esto no es café para todos. Requiere un flujo de caja mensual que puede superar los 300 o 400 euros fácilmente, dependiendo de la base que elijas proteger. Es una apuesta a largo plazo, casi una partida de póker contra tu propia longevidad.

La cláusula de salvaguarda y otros fantasmas

Hay personas que aún viven bajo el amparo de normativas anteriores a 2013, creyendo que las reglas del juego no han cambiado para ellos. Sin embargo, los requisitos para acceder a estas protecciones son tan específicos que la mayoría de los mortales se quedan fuera. Para optimizar cuánto te quitan si te jubilas con 30 años cotizados, debes entender que cada trimestre cuenta. Un solo mes de diferencia puede suponer un salto del 2% en el coeficiente reductor, lo que a lo largo de veinte años de jubilación se traduce en miles de euros evaporados por no haber esperado un poco más. La paciencia no es solo una virtud, es una inversión financiera directa.

Preguntas Frecuentes

¿Puedo jubilarme de forma anticipada voluntaria con solo 30 años cotizados?

Rotundamente no, salvo excepciones muy concretas como trabajadores con discapacidad o ciertos regímenes especiales. Para la jubilación anticipada voluntaria, la ley exige un mínimo de 35 años cotizados, de los cuales al menos dos deben estar dentro de los últimos quince. Si solo tienes 30 años, tendrás que esperar a la edad ordinaria de jubilación, que se situará en los 67 años para quienes no alcancen los 38 años y medio de cotización en 2027. Es un muro administrativo infranqueable para la mayoría. ¿Acaso pensabas que el sistema te dejaría salir por la puerta de atrás tan fácilmente?

¿Qué porcentaje de la base reguladora me queda con 30 años de cotización?

Con la normativa actual, el cálculo se realiza aplicando un porcentaje progresivo sobre la base reguladora. Por los primeros 15 años te llevas el 50%, y a partir de ahí, cada mes adicional suma una fracción. Con 30 años exactos de cotización, el porcentaje resultante está cerca del 85,08% de tu base reguladora. No obstante, recuerda que esta cifra es antes de aplicar cualquier impuesto o retención de IRPF. El dinero bruto que ves en el simulador rara vez coincide con lo que termina en tu cuenta bancaria a principios de mes.

¿Si me despiden a los 60 años con 30 cotizados, tengo derecho a algo?

En este escenario entrarías en la jubilación anticipada involuntaria, que requiere al menos 33 años de cotización. Si solo tienes 30, tu única salida es el subsidio para mayores de 52 años si cumples los requisitos de carencia de rentas. Este subsidio cotiza por la base mínima, lo cual es un alivio, pero no evitará que tu pensión final sea modesta. Y, aunque te duela leerlo, lo más probable es que tu nivel de vida sufra un ajuste drástico. Es una situación precaria que exige una planificación financiera de emergencia para no depender exclusivamente de la caridad estatal.

Sentencia final: La cruda realidad del retiro corto

Nos hemos acostumbrado a una narrativa de bienestar que el sistema actual no puede sostener para quienes cotizan poco tiempo. Jubilarse con 30 años de aportaciones es, seamos honestos, un suicidio financiero para la clase media trabajadora. Cuánto te quitan si te jubilas con 30 años cotizados no es solo una resta matemática, es una condena a una pensión que difícilmente cubrirá los costes de una vejez con inflación creciente. Si no tienes un plan B o ahorros privados contundentes, estirar la vida laboral no es una opción, sino una obligación vital. Olvida las promesas políticas y los cálculos optimistas de barra de bar; el rigor de los números dicta que 30 años son insuficientes para dormir tranquilo. Al final del día, el Estado te da lo justo para sobrevivir, pero nunca lo suficiente para disfrutar de un retiro sin sobresaltos.