La anatomía del recorte: ¿Por qué el sistema nos penaliza tanto?

La lógica es aplastante y, si me lo preguntas, un poco cruel. El Estado asume que, si dejas de trabajar antes, vas a estar cobrando durante más años y, por lo tanto, necesitas recibir menos cada mes para que las cuentas cuadren a largo plazo. Pero aquí es donde se complica la historia para el trabajador de a pie. No hablamos solo de dejar de percibir el sueldo, sino de entrar en una estructura de coeficientes que se aplican de forma mensual sobre la base reguladora. ¿Te parece justo? Probablemente no, pero es la regla del juego actual. La reforma de las pensiones de 2021 cambió el tablero y ahora las penalizaciones se calculan mes a mes, lo que significa que apurar treinta días más en la oficina puede suponer una diferencia notable en tu ingreso vitalicio.

La base reguladora frente a la pensión real

Debemos separar el trigo de la paja desde el principio. Tu base reguladora es la media de tus cotizaciones, pero lo que realmente te llevas al banco es esa cifra tras pasar por la guadaña de los coeficientes reductores. Si te preguntas cuánto pierdo si me jubilo antes de los 65 años, el primer paso es mirar tus últimos 25 años cotizados. Es un cálculo denso. Muchos creen que con tener los años mínimos ya está todo hecho. Error total. La Seguridad Social mira con lupa cada mes que te falta para la edad legal ordinaria, que, por cierto, sigue subiendo hasta alcanzar los 67 años en 2027 salvo que tengas una carrera de cotización excepcionalmente larga.

El papel de los años cotizados en la ecuación

Cuanto más tiempo hayas remado, menos te dolerá el hachazo. Si has superado los 44 años y medio de cotización, los coeficientes son algo más benévolos, pero si te quedas por debajo de los 38 años y medio, prepárate para lo peor. Yo siempre digo que jubilarse pronto es un lujo para quienes tienen una base sólida. Porque, seamos claros, perder un 21% de tu poder adquisitivo para siempre no es ninguna broma. Estamos lejos de ese escenario ideal donde la voluntad del trabajador prima sobre la sostenibilidad del sistema. La diferencia entre jubilarse de forma voluntaria o forzosa (por un despido, por ejemplo) también altera radicalmente el resultado final del recorte.

Desarrollo técnico: Los coeficientes reductores al desnudo

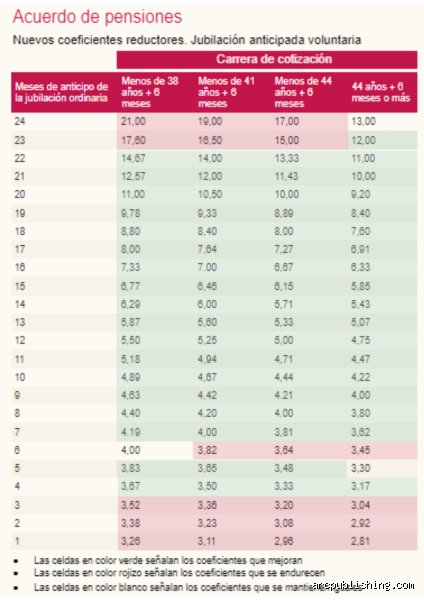

Entremos en el fango de los números porque aquí es donde la mayoría de la gente se pierde entre boletines oficiales y tablas ininteligibles. Desde la última gran reforma, los coeficientes pasaron de ser trimestrales a mensuales para, supuestamente, dar más flexibilidad, pero la realidad es que han endurecido el acceso al retiro anticipado voluntario. Si te faltan dos años exactos para la edad legal, el mordisco a tu pensión puede ser del 21% si has cotizado menos de 38 años y 6 meses. ¿Duele leerlo? Imagina verlo reflejado en tu cuenta corriente cada mes durante el resto de tu vida. Pero si tu carrera es de más de 44 años y medio, ese mismo adelanto de 24 meses "solo" te costaría un 13% de reducción.

La escala de castigo según tu trayectoria laboral

Existen cuatro tramos de cotización que determinan la gravedad de la herida financiera. En el primer tramo, para quienes tienen menos de 38 años y 6 meses cotizados, la penalización es máxima. En el segundo tramo, entre esa cifra y los 41 años y 6 meses, el coeficiente baja ligeramente. El tercer tramo llega hasta los 44 años y medio. Y finalmente, el cuarto tramo es el refugio de los que empezaron a trabajar casi en la adolescencia. Aquí es donde se ve la desigualdad del sistema. Dos personas que se jubilan a la misma edad pueden tener ingresos drásticamente distintos simplemente porque uno empezó a cotizar dos años antes que el otro. Eso lo cambia todo a la hora de calcular cuánto pierdo si me jubilo antes de los 65 años.

El impacto del adelanto de solo un mes

Mucha gente piensa en años, pero el sistema piensa en meses. Retirarse 23 meses antes en lugar de 24 puede ahorrarte casi un 1% de penalización permanente. Parece poco, pero haz los números a veinte años vista. Es una cena fuera al mes o el seguro del coche pagado. ¿Vale la pena aguantar ese mes extra de reuniones insufribles y madrugones? A menudo, la respuesta financiera es un rotundo sí. La estructura actual busca que el trabajador se lo piense dos veces antes de firmar el cese. Y lo consigue. La progresión de los coeficientes no es lineal, lo que genera saltos bruscos que pueden pillar desprevenido al más optimista de los ahorradores.

La trampa de la pensión máxima y el tope legal

Aquí hay un detalle técnico que suele pasar desapercibido y es fundamental para las rentas altas. Existe un tope máximo de pensión que puedes cobrar en España, independientemente de lo mucho que hayas cotizado. Si tu base reguladora es altísima y decides jubilarte antes, el coeficiente reductor no se aplica sobre tu base, sino directamente sobre el tope de la pensión máxima. Esta es una de las grandes novedades que se están implementando de forma progresiva. Antes, los que cobraban mucho apenas sentían el recorte porque su base estaba muy por encima del máximo. Ahora, el sistema les ha puesto el ojo encima. Si ganas mucho, la respuesta a cuánto pierdo si me jubilo antes de los 65 años puede ser especialmente dolorosa, ya que el recorte sobre el límite máximo será cada vez más severo año tras año.

La convergencia de la pensión máxima

Estamos en un periodo de transitoriedad que durará hasta 2050. Es un lío monumental de plazos y porcentajes. Básicamente, se está eliminando el beneficio que tenían las rentas altas al jubilarse antes de tiempo. Si eres un directivo o un profesional con salarios elevados, ese colchón de seguridad que tenías sobre la pensión máxima se está evaporando. La idea es que nadie escape al castigo del retiro anticipado. Pero, y aquí viene el matiz que contradice la sabiduría convencional, a veces cotizar por el máximo no te garantiza una jubilación dorada si decides irte a los 63 años. Te cortan por arriba y te penalizan por el lado. Es una pinza financiera en toda regla.

Diferencias críticas entre jubilación voluntaria e involuntaria

No es lo mismo irse porque uno quiere que porque a uno le echan. La Seguridad Social lo sabe y, por una vez, muestra algo de piedad. En la jubilación anticipada involuntaria, provocada normalmente por un despido colectivo o causas objetivas, los coeficientes son algo más reducidos y se puede acceder al retiro hasta cuatro años antes de la edad ordinaria. En cambio, en la voluntaria, el límite son dos años. Es una distinción vital. Si te despiden con 61 años, tienes un camino; si decides dejarlo tú, tienes que esperar a los 63 o 64. Las diferencias en el bolsillo pueden superar los 100 o 200 euros mensuales de diferencia entre ambos supuestos para una misma base de cotización.

El requisito de inscripción como demandante de empleo

Para acceder a la modalidad involuntaria, no basta con que te despidan. Tienes que estar apuntado al paro al menos seis meses antes de solicitar la pensión. Parece un trámite burocrático más, pero si se te pasa el plazo, podrías perder el derecho a esos coeficientes más favorables. ¿Te imaginas perder miles de euros por un error de papeleo? Sucede más de lo que pensamos. Además, la causa del despido debe estar perfectamente documentada. El sistema es rígido y no admite interpretaciones creativas. Si el fin de tu contrato no entra en los supuestos legales de "crisis", te tratarán como si te hubieras ido voluntariamente, lo cual dispara la cifra de cuánto pierdo si me jubilo antes de los 65 años de forma inmediata.

Mitos peligrosos y el espejismo de la libertad financiera anticipada

La falacia del 100% de la base reguladora

Mucha gente camina por la calle convencida de que, tras cotizar 37 o 38 años, tiene derecho al total de su pensión sin importar el momento del adiós laboral. El problema es que confunden el porcentaje por años cotizados con los coeficientes reductores por jubilación anticipada. Seamos claros: puedes tener el máximo de años trabajados y, aun así, la Seguridad Social te pegará un hachazo si te vas a casa antes de la edad legal. La ley no premia la veteranía si decides romper el contrato social antes de tiempo. Pero, ¿quién lee realmente la letra pequeña antes de firmar el cese voluntario? Si te jubilas 24 meses antes, podrías perder hasta un 21% de tu prestación mensual de forma perpetua.

El error de ignorar la inflación a largo plazo

Pensar solo en el dinero que recibirás el primer mes es una trampa cognitiva de dimensiones épicas. Porque el poder adquisitivo no es una foto fija, es un río que fluye y, a veces, se desborda. Si empiezas cobrando 1.500 euros con una penalización por retiro prematuro, esa brecha respecto a lo que habrías cobrado a los 65 o 67 años se agiganta con cada subida del IPC. Salvo que tengas un colchón de ahorros privado que rinda por encima del 3%, tu "yo" de 85 años maldecirá la decisión que tomó tu "yo" de 63. La diferencia entre una vejez desahogada y una ajustada reside en esos 200 o 300 euros que regalaste por dos años de libertad prematura.

¿Cuánto pierdo si me jubilo antes de los 65 años en términos de cotización futura?

No solo dejas de ganar lo que la administración te quita mediante tablas y porcentajes. Hay un vacío oculto: los años que dejas de aportar al sistema. Al dejar de trabajar, esos meses se convierten en lagunas de cotización o, simplemente, en una base reguladora que deja de crecer. Es un doble castigo financiero. Y esto es especialmente sangrante para quienes tienen salarios altos que superan la base máxima, ya que su recorte se aplica sobre el tope de pensión, no sobre su sueldo real.

La estrategia del Convenio Especial: el as en la manga

Mantener la base de cotización por cuenta propia

Existe una vía de escape para los que tienen el capital pero no la edad, aunque casi nadie la menciona en las cenas familiares. Hablo del convenio especial con la Seguridad Social. Es un pacto donde tú te conviertes en tu propio empleador. Pagas la cuota mensualmente de tu bolsillo para que tu pensión pública no se desplome durante el periodo de espera hasta la edad ordinaria. Es una inversión de alto riesgo y alta recompensa (si vives lo suficiente). ¿Realmente merece la pena pagar 1.000 euros al mes para evitar una reducción de 400 en la futura pensión? La respuesta depende de tu esperanza de vida y de tu salud de hierro.

El factor fiscal: la otra mordida del Estado

Casi todos los análisis olvidan que la pensión es, a ojos de Hacienda, un rendimiento del trabajo. Si te jubilas antes y rescatas un plan de pensiones privado para compensar la pérdida, podrías saltar de tramo en el IRPF. Terminarías pagando más impuestos por un dinero que ya era tuyo. No se trata solo de cuánto recibes, sino de cuánto te dejan quedarte tras pasar por el fisco. La planificación financiera inteligente ignora los sentimientos de cansancio laboral y se centra en el neto anual disponible.

Preguntas frecuentes sobre el retiro anticipado

¿Cuál es la pérdida mínima por jubilarse dos años antes?

En el mejor de los escenarios, con más de 44 años y 6 meses cotizados, la reducción por una jubilación voluntaria de 24 meses es del 13%. Si tu base es de 2.000 euros, pierdes 260 euros cada mes para siempre. Esto supone 3.640 euros menos al año contando las pagas extra. En una esperanza de vida de 20 años tras el retiro, el coste total de esos dos años de libertad asciende a 72.800 euros acumulados. Es el precio de un coche de lujo o de una reforma integral que simplemente desaparece de tu patrimonio.

¿Me conviene jubilarme antes si tengo el tope de pensión máxima?

Para quienes cotizan por encima de la pensión máxima, que en 2024 se sitúa en 3.175 euros mensuales, la lógica cambia ligeramente. Los coeficientes reductores se aplican de forma específica para que la pérdida no sea tan dramática, pero sigue existiendo un recorte progresivo que llegará al 21% en unos años debido a la reforma de las pensiones. No asumas que por "sobrar" dinero de tu base vas a cobrar el máximo sí o sí. El sistema está diseñado para que nadie escape ileso de un retiro anticipado, ajustando las cuentas para proteger la sostenibilidad del fondo público.

¿Qué ocurre con la jubilación anticipada involuntaria?

Si el fin de tu vida laboral llega por un despido objetivo o un ERE, las reglas del juego son algo más amables pero no milagrosas. Los coeficientes reductores son menores que en la modalidad voluntaria, empezando desde un 0,625% por trimestre de adelanto. Para acceder a esto, debes llevar inscrito como demandante de empleo al menos seis meses antes de la solicitud. Es una salida de emergencia diseñada para no castigar en exceso a quien el mercado laboral ha expulsado por la puerta de atrás sin su consentimiento expreso.

Una verdad incómoda sobre tu futuro financiero

La jubilación anticipada es un producto de lujo que se vende como un derecho social. Jubilarse antes de tiempo es una decisión que solo deberían tomar quienes han hecho los números con la frialdad de un algoritmo y la paciencia de un monje. Si no tienes activos que generen rentas pasivas, retirarte a los 63 años es una forma de programar tu propia precariedad futura. Mi postura es clara: el sistema te va a penalizar porque necesita que sigas pedaleando hasta el último aliento legal. Salvo que tu salud esté en juego, regalarle al Estado un 15% o 20% de tu sueldo vitalicio es un suicidio económico por entregas. No busques el descanso hoy si eso significa buscar caridad mañana.