El laberinto de la jubilación anticipada voluntaria y sus peajes financieros

La jubilación anticipada no es un regalo del sistema, sino un intercambio financiero donde tú compras tiempo a cambio de perder dinero mensualmente. Cuando hablamos de retirarse a los sesenta y tres años, estamos asumiendo que te faltan veinticuatro meses para la edad ordinaria legal, siempre y cuando tengas esa carrera de cotización tan sólida de cuatro décadas que mencionamos. Pero, ¿realmente comprendemos lo que significa ese mordisco en la base reguladora? Yo creo que muchos trabajadores se lanzan a los cálculos sin entender que el porcentaje de recorte se aplica sobre la cuantía final, y no es algo que se recupere al cumplir los sesenta y cinco o sesenta y siete años. Es una marca de fuego en tu nómina pública.

La barrera de los 40 años de cotización como escudo parcial

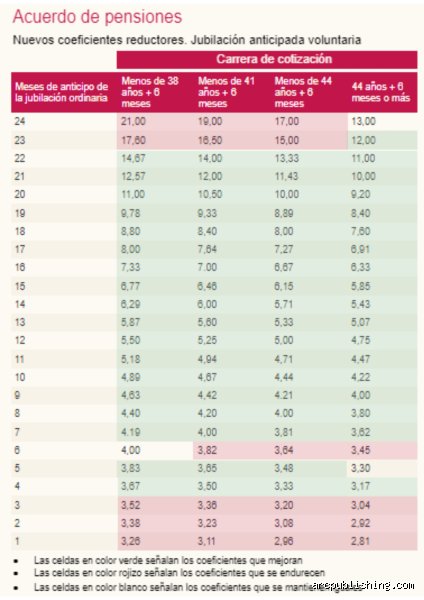

Tener cuarenta años a la espalda te coloca en el segundo grupo de los coeficientes reductores, lo que significa que el sistema te castiga un poco menos que al que tiene treinta y ocho. Es una pequeña victoria agridulce. El esquema actual, tras la reforma Escrivá, pasó de aplicar recortes trimestrales a mensuales, lo que permite ajustar mucho mejor el momento del salto al retiro. Si decides marcharte justo al cumplir los sesenta y tres, con tus cuarenta años cotizados, el coeficiente reductor mensual es del cero coma sesenta y tres por ciento por cada mes de adelanto. ¿Te parece poco? Multiplícalo por veinticuatro meses y verás que la cifra asusta a cualquiera que no tenga un colchón de ahorros privado.

¿Qué pasa si mis bases son máximas?

Aquí la ironía del sistema español se vuelve casi sangrante. Si has cotizado por lo alto toda la vida, el recorte no se aplica directamente sobre tu base reguladora de forma lineal como a los demás, sino que existe un límite máximo de pensión que actúa como techo infranqueable. Pero cuidado, porque la ley establece un régimen transitorio que va reduciendo la pensión máxima de forma progresiva para quienes se jubilan antes de tiempo. Seamos claros: si ganas mucho, la Seguridad Social te va a recortar doblemente, primero por el coeficiente y luego por el tope de la pensión pública. Es un escenario que obliga a sacar la calculadora con precisión de cirujano.

Desarrollo técnico de los coeficientes reductores según la Ley de Seguridad Social

Para entender cuánto te quitan si te jubilas a los 63 años con 40 años cotizados, debemos mirar de cerca el artículo doscientos ocho del Texto Refundido de la Ley General de la Seguridad Social. El cálculo de la base reguladora es el primer paso, sumando las bases de los últimos trescientos meses y dividiéndolas por trescientos cincuenta. A esa cifra resultante, que es tu cien por cien teórico, le aplicamos el hachazo. Con cuarenta años de cotización, el coeficiente es del 15 por ciento si el adelanto es de dos años exactos. Sin embargo, si logras aguantar solo un mes más trabajando, ese porcentaje baja ligeramente, lo que demuestra que cada treinta días cuentan oro en este tablero de ajedrez administrativo.

La importancia del tramo de cotización entre 38 y 41 años

El sistema divide a los futuros pensionistas en cuatro grupos de cotización muy específicos. Tú estás en el grupo dos. Esto significa que estás por encima de los treinta y ocho años y seis meses, pero no llegas a los cuarenta y un años y seis meses que te darían acceso a un tramo más favorable. Pero, ¿es justo que por unos meses de diferencia el recorte varíe tanto? Seguramente no, pero es la norma vigente. Por eso, si estás rozando los cuarenta y un años de servicio, mi consejo es que eches cuentas de si te compensa esperar unos meses más para saltar de tramo y reducir ese 15 por ciento de pérdida a una cifra algo más digerible para tu economía doméstica.

El impacto del IPC y las revalorizaciones futuras

Un error común es pensar que el recorte inicial se diluye con el paso del tiempo y las subidas del IPC. Nada más lejos de la realidad. El recorte se aplica sobre la cuantía inicial y esa base es la que se revaloriza anualmente. Si empiezas con una pensión un quince por ciento menor, todas las subidas porcentuales del futuro se aplicarán sobre una cantidad más pequeña. Estamos lejos de eso que algunos llaman compensación natural; la brecha entre lo que podrías haber cobrado y lo que cobras se ensancha en términos absolutos con cada año que pasa. Es una decisión financiera de largo recorrido que no debe tomarse en un momento de agotamiento laboral sin mirar el impacto a veinte años vista.

La variable de la base reguladora y el cálculo del 100 por ciento

Analizar cuánto te quitan si te jubilas a los 63 años con 40 años cotizados exige saber primero si realmente tienes derecho al cien por cien de tu base. Con cuarenta años cotizados, superas con creces el periodo de treinta y seis años y seis meses que se exige actualmente para cobrar la totalidad de lo cotizado. Por lo tanto, tu punto de partida es el máximo posible. Eso lo cambia todo respecto a quien se jubila con treinta y cinco años, porque ese trabajador ya parte de un porcentaje inferior antes de aplicar los coeficientes por jubilación anticipada. Tú tienes la "suerte" de que el único recorte que vas a sufrir es el de la edad, no el de la carencia de años de servicio.

La integración de lagunas en el cálculo de la base

A veces los cuarenta años de cotización no son lineales. Puede que tengas huecos, meses en los que no cotizaste o lo hiciste por el mínimo. La Seguridad Social permite la integración de lagunas para los trabajadores por cuenta ajena, rellenando esos vacíos con la base mínima durante los primeros cuarenta y ocho meses. Pero atención, porque si eres autónomo, olvídate de este beneficio. Los autónomos que quieren saber cuánto les quitan deben ser conscientes de que sus lagunas de cotización cuentan como cero, lo que hunde la base reguladora antes de aplicar cualquier coeficiente reductor por edad. Es una discriminación técnica que sigue vigente y que destroza muchas planificaciones de jubilación anticipada en el sector del autoempleo.

El factor de la pensión mínima garantizada

Existe un escenario donde el recorte por jubilarse a los sesenta y tres años no duele tanto: cuando la pensión resultante es tan baja que el Estado debe aplicar el complemento a mínimos. Si tras aplicarte ese 15 por ciento de recorte tu pensión se queda por debajo de la mínima fijada por ley para ese año, se te añadirá un complemento hasta alcanzar esa cifra. En este caso particular, el "daño" de jubilarse antes se neutraliza porque terminarías cobrando lo mismo que si te hubieras jubilado más tarde, siempre que no superes el umbral de ingresos exigido. Es una paradoja del sistema que beneficia a las rentas más bajas y penaliza con dureza a las clases medias.

Comparativa frente a la jubilación a los 64 años

Si comparamos el escenario de los sesenta y tres años con esperar solo doce meses más, la diferencia es notable. Al jubilarse a los sesenta y cuatro años con tus cuarenta años de servicio, el coeficiente reductor cae drásticamente hasta situarse en el entorno del cinco coma cincuenta por ciento o menos, dependiendo de los meses exactos. ¿Vale la pena un año más de madrugones por un diez por ciento extra de pensión vitalicia? Muchos dirán que no, que la salud es lo primero, pero financieramente es la decisión más rentable que podrías tomar. La curva de penalización es muy agresiva en el primer año de adelanto y se suaviza significativamente en el segundo, lo que invita a reflexionar sobre el momento exacto del cese.

El coste de oportunidad del año adicional

No solo se trata de cobrar más pensión, sino de cobrar un sueldo completo durante doce meses más en lugar de una pensión recortada. Si sumas el salario neto de un año y le restas la pensión que habrías percibido, verás que el esfuerzo de trabajar hasta los sesenta y cuatro años se paga solo en muy poco tiempo. Además, ese año extra también cuenta para el cálculo de la base reguladora, sustituyendo bases antiguas por las más recientes, que suelen ser más elevadas. Es un doble beneficio: subes la base y reduces el castigo. Pero la realidad humana es terca y muchas veces el deseo de dejar atrás la oficina pesa más que cualquier hoja de cálculo de Excel.

Errores comunes o ideas falsas: no todo es oro bajo el sol del retiro

A veces nos montamos películas pensando que la Seguridad Social es una ciencia exacta y benevolente. El primer patinazo típico es creer que por tener 40 años cotizados el sistema te va a perdonar el pecado de marcharte antes. Mentira. Los coeficientes reductores son como la gravedad: siempre tiran hacia abajo. Muchos trabajadores fantasean con que el cálculo se hace sobre el neto que cobraban ayer mismo en su oficina, pero la realidad es un bofetón de agua helada porque la base reguladora se cocina a fuego lento con los últimos 25 años. ¿De verdad te acuerdas de lo que ganabas hace dos décadas?

La trampa de la base máxima

Aquí es donde el asunto se pone espinoso para las rentas altas. Si tu sueldo ha sido generoso, probablemente tu base reguladora supere el tope que el Estado está dispuesto a pagarte. Pero, ¡ojo!, porque el recorte por jubilarse a los 63 años se aplica sobre esa base teórica, no sobre la pensión máxima. ¿Cuánto te quitan si te jubilas a los 63 años con 40 años cotizados? Pues si estás arriba del todo, el hachazo puede ser doble porque primero te reducen la base y luego te topan la cuantía final. Es un juego de espejos donde el perdedor suele ser el que no echó cuentas con un Excel delante. Y es que el sistema no premia tu fidelidad, castiga tu impaciencia.

El mito de los años de propina

Existe la creencia absurda de que cotizar más allá de los 35 años genera un crecimiento exponencial de la pensión. Salvo que busques el 100%, la realidad es que el tramo que va de los 36 a los 40 años cotizados sirve principalmente para amortiguar el golpe de la jubilación anticipada voluntaria, pero no te convierte en millonario. Seamos claros: esos años extra son un escudo, no un cohete. Si piensas que por haber trabajado desde los 18 años tienes carta blanca para exigir una jubilación dorada a los 63, te vas a llevar una sorpresa bastante agria cuando veas el desglose de la resolución oficial en tu buzón.

Aspecto poco conocido o consejo experto: la brecha de género y el convenio especial

Poca gente menciona el "salvavidas" del Convenio Especial con la Seguridad Social, una herramienta que parece sacada de un manual de espionaje burocrático pero que es totalmente legal. Imagina que te despiden a los 61 y quieres aguantar hasta los 63 para minimizar el desastre. Si dejas de cotizar esos dos años, tus "lagunas de cotización" destrozarán la media de tu pensión. Pero si sacas la cartera y pagas tú mismo la cuota, mantendrás el nivel de tu base reguladora intacto. Es una inversión de riesgo, sí, pero el retorno en forma de pensión vitalicia suele compensar el esfuerzo inicial con creces.

La cláusula de salvaguarda: el fantasma del pasado

¿Fuiste despedido antes de abril de 2013? Parece prehistoria laboral, pero esa fecha es un talismán jurídico. Algunos trabajadores aún pueden acogerse a la normativa anterior si cumplen ciertos requisitos de inactividad, lo que podría cambiar radicalmente el porcentaje de reducción aplicado. El problema es que los funcionarios no siempre te lo van a proponer de oficio si no vas con la lección aprendida. ¿Cuánto te quitan si te jubilas a los 63 años con 40 años cotizados? Bajo la ley vieja, los coeficientes eran distintos y, en casos muy específicos, más amables. No obstante, esto es un terreno pantanoso donde un error de interpretación te condena a cobrar menos para siempre (y para siempre es mucho tiempo).

Preguntas Frecuentes

¿Cómo afecta exactamente el coeficiente reductor mensual?

Desde la última reforma, los recortes ya no son trimestrales sino mensuales para que la transición sea más suave. Con 40 años cotizados, el coeficiente que te aplicarán por adelantar 24 meses la jubilación es aproximadamente del 13 por ciento sobre tu base reguladora. Esto significa que si te corresponden 2.000 euros de base, te van a volar unos 260 euros cada mes de por vida. Es una decisión financiera de largo recorrido que requiere analizar si esos 24 meses de libertad valen los miles de euros que dejarás de percibir en una década de retiro.

¿Puedo acceder a la jubilación anticipada forzosa con 40 años de carencia?

La jubilación forzosa es harina de otro costal porque permite retirarse a los 61 años si el cese fue involuntario, como en un ERE o despido objetivo. En este escenario, los coeficientes reductores son algo menores que en la modalidad voluntaria, situándose cerca del 12 por ciento si decides irte a los 63 años con ese historial de cotización. Debes acreditar que percibiste la prestación por desempleo durante al menos seis meses antes de realizar la solicitud formal. Es el único camino donde el sistema muestra un ápice de piedad ante una salida prematura del mercado laboral.

¿Qué pasa si mi pensión calculada es superior a la pensión máxima?

Este es el escenario más complejo debido a las limitaciones legales vigentes en el sistema público español. Si tras aplicar el recorte del 13 por ciento por jubilarte a los 63 años tu pensión sigue estando por encima del tope máximo anual, se te aplicará una reducción adicional sobre dicho tope. Actualmente, ese límite máximo se sitúa en torno a los 3.175 euros mensuales, pero el ajuste por jubilación anticipada podría mermar esa cifra un 0,5 por ciento por cada trimestre de adelanto. Al final del día, nadie cobra más de lo que dicta el techo presupuestario, por muchos 40 años cotizados que luzcas con orgullo en tu vida laboral.

Sintesis comprometida: la verdad sin anestesia

Irse a casa a los 63 años teniendo 40 de servicio es un acto de rebeldía que el Estado te va a cobrar caro. No te engañes con simuladores optimistas porque la inflación se comerá parte de tu poder adquisitivo mientras tu pensión se queda estancada en ese recorte inicial irreversible. Mi postura es clara: si tu salud te lo permite y tu trabajo no es una tortura china, aguanta un año más para saltar al siguiente tramo de coeficientes. Regalarle un 13 por ciento de tu sueldo futuro a la administración por pura prisa me parece un suicidio financiero a cámara lenta. ¿Cuánto te quitan si te jubilas a los 63 años con 40 años cotizados? Lo suficiente para que, dentro de diez años, te arrepientas de no haber esperado un poco más mientras tomas un café viendo cómo suben los precios. La libertad tiene un precio, pero asegúrate de que no estás pagando un interés de usurero por ella.