El rompecabezas de la edad legal frente a la realidad de tu bolsillo

Para entender si te sale a cuenta dejar de trabajar antes de tiempo, primero hay que mirar el calendario oficial de la reforma de las pensiones, ese que parece diseñado por un matemático con ganas de jarana. En 2026, la edad legal de jubilación ordinaria se sitúa en los 66 años y 10 meses, a menos que tengas la suerte de haber cotizado 38 años y 3 meses, en cuyo caso podrías retirarte a los 65 con el 100% de lo que te corresponde. Pero tú estás aquí porque quieres saber qué pasa con esos 33 años de aportaciones al sistema cuando el cuerpo te pide parar a los 63, y la respuesta corta es que entras de lleno en la categoría de jubilación anticipada voluntaria.

La barrera de los 33 años: el mínimo de supervivencia administrativa

Aquí es donde se complica la historia porque esos 33 años cotizados no son una cifra elegida al azar por el legislador, sino que representan el umbral mínimo absoluto para poder acceder a la jubilación anticipada por voluntad propia. Si tienes 32 años y 11 meses, olvida cualquier intento de prejubilación legal; el sistema te cerrará la puerta en las narices sin miramientos. Yo he visto casos de personas que, por un simple descuido en el cómputo de días de hace dos décadas, se han encontrado con la negativa rotunda de la administración, obligándoles a seguir trabajando cuando ya tenían las maletas listas para el descanso. Pero ojo, que tener el mínimo no significa que el camino sea de rosas, ya que te encuentras en el tramo más bajo de cotización, lo que implica que los recortes por cada trimestre que adelantes tu retiro serán especialmente agresivos.

El periodo de carencia y los años que realmente cuentan

No basta con decir que has estado de alta tres décadas en la Seguridad Social. El sistema exige que, dentro de esos 33 años cotizados, al menos 2 de ellos estén comprendidos dentro de los 15 años inmediatamente anteriores al momento de la solicitud de la pensión. Es lo que llamamos carencia específica. Si llevas diez años en el paro o viviendo de rentas sin cotizar de forma especial antes de cumplir los 63, podrías llevarte la desagradable sorpresa de que no cumples los requisitos técnicos, aunque el cómputo global de tu vida laboral diga lo contrario. ¿Te parece justo? Seguramente no, pero así es como funcionan las tripas de nuestra burocracia estatal.

Desarrollo técnico: ¿Cuánto dinero vas a perder por el camino?

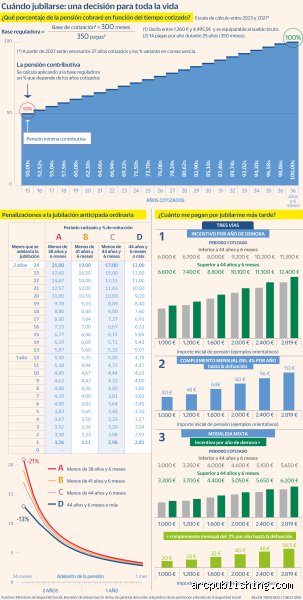

La jubilación anticipada voluntaria permite retirarse hasta 24 meses antes de la edad legal ordinaria, pero esa libertad tiene un precio que se paga cada mes en tu cuenta bancaria. Con 33 años cotizados, te encuentras en el primer tramo de los coeficientes reductores, que son los más severos de toda la tabla oficial. Aquí no hay medias tintas: al adelantar 2 años tu retiro, se te aplicará una reducción que puede rondar el 21% sobre la cuantía que te resultaría de aplicar la base reguladora. Eso lo cambia todo si tus planes de futuro dependían de una cifra fija que ahora se ve mermada por haber querido colgar las botas antes de tiempo.

Los nuevos coeficientes reductores mensuales

Desde la última reforma, los recortes ya no se calculan por trimestres, sino mes a mes, lo cual permite afinar un poco más el momento del adiós laboral. Si decides que es posible jubilarse con 63 años y 33 años cotizados, debes saber que el coeficiente reductor para quienes tienen menos de 38 años y 6 meses de cotización es del 5,87% por cada trimestre de adelanto, pero esto se desglosa ahora en porcentajes mensuales que castigan con más dureza los primeros meses de anticipación. Estamos lejos de aquel sistema donde las penalizaciones eran más lineales; ahora, el esquema está pensado específicamente para desincentivar que la gente se marche a casa antes de los 65 o 66 años.

El cálculo de la base reguladora: los últimos 25 años

Para saber cuánto te queda, la Seguridad Social cogerá tus bases de cotización de los últimos 300 meses (25 años) y las dividirá por 350. Es una operación aritmética fría que no tiene en cuenta si tuviste un bache laboral a mitad de carrera o si tu empresa te bajó el sueldo en la última crisis. Aunque es posible jubilarse con 63 años y 33 años cotizados, el porcentaje de base reguladora que te corresponde por haber cotizado solo 33 años ya es inferior al 100% (se queda aproximadamente en un 91,2% antes de aplicar los recortes por jubilación anticipada). Esto significa que sufres un doble tijeretazo: uno por no llegar a los 36 años y medio de cotización para el pleno derecho y otro por el adelanto de edad.

Las lagunas de cotización y su impacto en el cálculo

Si durante esos últimos 25 años tuviste periodos sin trabajar, el sistema permite "rellenar" esos huecos con la base mínima, pero solo hasta cierto punto. Para un trabajador por cuenta ajena, los primeros 48 meses de lagunas se integran al 100% de la base mínima, pero a partir de ahí la ayuda cae al 50%. Pero —y aquí está el gran pero— si eres autónomo, olvídate de este beneficio porque para el colectivo de trabajadores por cuenta propia no existe la integración de lagunas, lo que convierte el sueño de jubilarse a los 63 en una auténtica pesadilla financiera si hubo periodos de inactividad.

Involuntariedad vs. Voluntariedad: El matiz que salva carteras

A veces, la salida del mercado laboral no es una elección, sino un empujón. Si tu salida de la empresa se debe a un despido objetivo, un ERE o una causa de fuerza mayor, entramos en el terreno de la jubilación anticipada involuntaria. En este escenario, la ley es un poco más clemente: permite jubilarse hasta 4 años antes de la edad legal (a los 62 años y 10 meses en 2026) y exige el mismo mínimo de 33 años cotizados. Sin embargo, los coeficientes reductores son algo más bajos que en la modalidad voluntaria, lo que supone un alivio relativo para quien se ve en la calle cerca de la sesentena.

La paradoja del despido pactado

Muchos trabajadores intentan "forzar" un despido para acceder a las ventajas de la jubilación involuntaria, pero la Inspección de Trabajo no nació ayer y vigila con lupa estos movimientos. Seamos claros: si el acuerdo de extinción de contrato huele a chamusquina, la Seguridad Social puede denegarte el acceso a los coeficientes más favorables. Resulta irónico que el sistema premie la desgracia del desempleo forzoso frente a la voluntad del trabajador que, tras tres décadas largas de servicio, decide que ya ha tenido suficiente de reuniones de Zoom y atascos matinales.

Comparativa y alternativas: ¿Vale la pena esperar un año más?

A menudo me preguntan si aguantar hasta los 64 marca una diferencia real en la calidad de vida posterior. La respuesta es un rotundo sí. Al reducir el adelanto de 24 meses a solo 12 meses, no solo dejas de aplicar los coeficientes más severos, sino que sumas un año más de cotización que engorda tu porcentaje sobre la base reguladora. Al analizar si es posible jubilarse con 63 años y 33 años cotizados, a menudo ignoramos que el coste de oportunidad es altísimo. Por ejemplo, pasar de 33 a 34 años cotizados reduce la penalización mensual de forma notable, y ese dinero extra acumulado durante 20 o 25 años de jubilación supone una fortuna.

El convenio especial con la Seguridad Social

Para aquellos que ya no están trabajando pero quieren llegar a los 63 con mejores condiciones, existe la opción del convenio especial. Básicamente, tú te conviertes en tu propio pagador y abonas mensualmente las cuotas para mantener o subir tu base de cotización. Es una inversión pesada, de cientos de euros al mes sacados de tus ahorros, pero puede ser la única forma de que la pensión final no sea una limosna tras toda una vida de esfuerzo. ¿Es rentable? Depende de tu esperanza de vida y de cuánto capital tengas disponible ahora para "comprar" una mejor jubilación mañana.

Errores comunes o ideas falsas: la trampa del optimismo burocrático

Muchos trabajadores caen en el abismo de creer que, al cumplir los requisitos de jubilarse con 63 años y 33 años cotizados, el Estado les pondrá una alfombra roja hacia el descanso. Seamos claros: la Seguridad Social no regala nada y menos a quien decide marcharse antes de tiempo. El primer gran patinazo conceptual es confundir la carencia genérica con la carencia específica. No basta con sumar años como quien colecciona cromos; necesitas que, dentro de esos 33 años, al menos dos estén comprendidos dentro de los quince años inmediatamente anteriores al momento del hecho causante. ¿Te has tomado un paréntesis largo justo antes de los 60? El problema es que podrías quedarte fuera por un tecnicismo cronológico que nadie te explicó en la oficina de empleo.

El mito del 100% de la base reguladora

Es una alucinación colectiva pensar que vas a cobrar lo mismo que si aguantaras hasta la edad ordinaria. La realidad es que el coeficiente reductor actúa como una guillotina financiera sobre tu base reguladora. Salvo que pertenezcas a un régimen especial con privilegios de otra época, tu pensión sufrirá un mordisco que oscila entre el 13% y el 21% dependiendo de los meses exactos de anticipación. Pero es que la gente olvida que estos recortes son vitalicios. No es un castigo temporal hasta que cumplas los 67; es una condena de cuantía reducida para siempre. ¿Realmente tu salud vale esa hemorragia de euros mensual durante los próximos treinta años?

La confusión con la jubilación parcial

Otro error de bulto es mezclar churras con merinas. La jubilación anticipada voluntaria no tiene nada que ver con el contrato de relevo. En la modalidad voluntaria, tú asumes el coste íntegro del "ocio" prematuro. En la parcial, la empresa te echa un cable, pero requiere un acuerdo que muchas veces brilla por su ausencia. Y cuidado, porque si intentas forzar la máquina sin conocer los coeficientes de trimestralidad, podrías encontrarte con una resolución denegatoria que te obligue a trabajar seis meses más de lo previsto solo para ajustar los decimales de la cotización.

Aspecto poco conocido o consejo experto: la jugada de las lagunas de cotización

Aquí es donde la mayoría de los mortales pierde el norte y el dinero. Existe un mecanismo llamado integración de lagunas que rellena los huecos donde no cotizaste, pero tiene truco de mago barato. Si eres autónomo, olvídate: para nosotros, esos huecos son desiertos de cero euros que hunden la media aritmética de tu pensión final. Si eres trabajador por cuenta ajena, los primeros 48 meses se cubren con el 100% de la base mínima, pero a partir de ahí la protección cae al 50%. Jubilarse con 63 años y 33 años cotizados implica que tu base de cálculo se verá arrastrada por los últimos 25 años de vida laboral. Si tuviste un bache serio a los 50, tu pensión va a cojear de forma irremediable.

El convenio especial como salvavidas de última hora

¿Qué pasa si te faltan unos meses para llegar a esos 33 años mágicos? Aquí entra en juego el convenio especial con la Seguridad Social. Básicamente, te conviertes en tu propio pagador. Es una inversión dolorosa en el corto plazo, pero matemáticamente imbatible si te permite acceder a la jubilación anticipada un año antes. Nosotros siempre recomendamos auditar la vida laboral con lupa de relojero suizo antes de firmar cualquier baja voluntaria. Porque un solo día de diferencia puede ser la frontera entre la libertad financiera y el estancamiento en un puesto de trabajo que ya no soportas.

Preguntas Frecuentes

¿Puedo usar el servicio militar para llegar a los 33 años?

Efectivamente, el periodo de la "mili" o el servicio social femenino computa para alcanzar el mínimo de cotización necesario en las jubilaciones anticipadas. Solo puedes sumar un máximo de 12 meses, lo cual es oro puro si te encuentras en la frontera de los 32 años cotizados. Debes solicitar un certificado de servicios prestados al Ministerio de Defensa para que la Seguridad Social reconozca ese tiempo. El problema es que mucha gente ignora este derecho y acaba trabajando un año extra de forma totalmente innecesaria por pura desinformación burocrática.

¿Qué pasa si mi pensión calculada es inferior a la mínima?

Si tras aplicar los coeficientes reductores por jubilarse con 63 años y 33 años cotizados tu pensión no llega al mínimo legal, no cantes victoria todavía. El Estado te permite aplicar el complemento a mínimos, siempre y cuando no superes un límite de ingresos anuales externos. Pero ojo, que este complemento no se consolida si tus rentas suben en el futuro. Es una red de seguridad un tanto inestable que requiere una vigilancia constante de tus activos y ahorros privados para no incurrir en cobros indebidos que luego te reclamarán con intereses de demora.

¿Influye el orden de los años cotizados en el cálculo final?

La respuesta corta es un sí rotundo y doloroso. La base reguladora se calcula dividiendo las bases de cotización de los últimos 300 meses por un divisor de 350. Esto significa que la inflación es tu enemiga natural, ya que solo se actualizan las bases anteriores a los dos últimos años. Si tus mejores salarios fueron hace una década y ahora estás en un puesto peor pagado, tu pensión se verá lastrada por la realidad actual. No importa que fueras directivo a los 40 si a los 62 estás cobrando el salario mínimo en una gestoría de barrio.

Sintesis comprometida

Llegados a este punto, la respuesta a si merece la pena jubilarse con 63 años y 33 años cotizados no está en un manual de derecho, sino en tu cuenta de resultados personal. La administración ha diseñado un sistema que castiga financieramente la prisa, convirtiendo el tiempo libre en un artículo de lujo que pagas con una reducción perpetua de tus ingresos. Mi posición es clara: solo lánzate si tienes un colchón de ahorros que compense la pérdida del 21% de tu poder adquisitivo o si tu salud mental ha llegado a un punto de no retorno. No te dejes engañar por la ilusión de la libertad inmediata; un retiro pobre es una condena muy larga de gestionar en un entorno económico cada vez más hostil. Al final del día, la pensión es un contrato de adhesión donde tú pones la firma y el Estado pone la tijera.