El laberinto del sistema público: por qué 20 años no son lo que parecen

A veces pecamos de optimistas al pensar en la jubilación. Muchos trabajadores asumen que, tras haber cumplido con el requisito legal de los quince años para acceder a una prestación contributiva, tener cinco años extra les garantiza una vejez sin sobresaltos financieros. Pero el tema es que el sistema español es de reparto y sumamente progresivo en su exigencia temporal. ¿Te habías parado a pensar que hace apenas unos años el cálculo era mucho más benévolo? Yo creo que estamos ante una de las trampas burocráticas más sutiles de nuestra democracia actual.

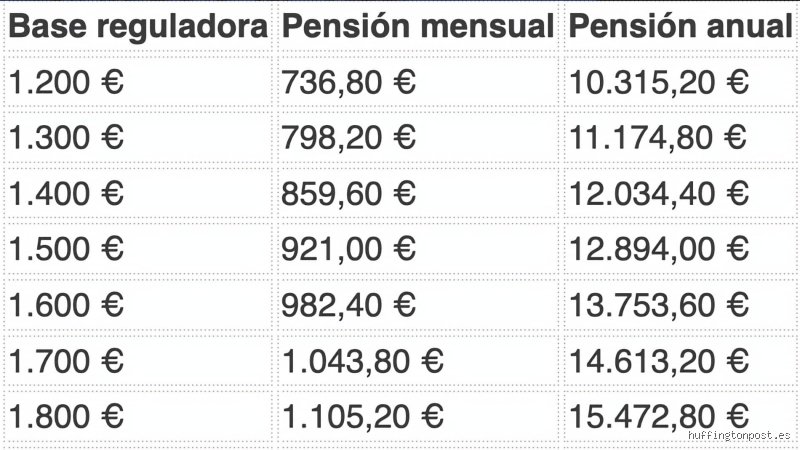

El periodo de carencia y la base de cotización

Para entender cuanto cobra un jubilado en España con 20 años cotizados, primero debemos mirar la base reguladora, que es el promedio de lo que has aportado en los últimos 25 años. Si solo has trabajado veinte, el sistema rellenará los huecos con bases mínimas o lagunas de cotización, lo que castiga severamente el resultado final. Es una fórmula técnica que no perdona los vacíos legales ni las intermitencias. Y aquí es donde se complica la situación para los autónomos o aquellos que sufrieron la crisis con despidos prolongados. Porque, al final, la Seguridad Social no mira tu esfuerzo personal, sino una columna de números en un Excel ministerial.

La escala de porcentajes: el castigo a la brevedad

Si te jubilas hoy con veinte años, solo tienes derecho al 62,6% de tu base reguladora. Repito la cifra para que no haya dudas: sesenta y dos con seis por ciento. Es un porcentaje que suena razonable hasta que te das cuenta de que tu base ya suele estar mermada por sueldos mediocres. Pero la paradoja es que, si ese resultado es inferior a la pensión mínima establecida por el Gobierno (que varía según tengas cónyuge a cargo o no), el Estado te concede el famoso complemento a mínimos. Eso lo cambia todo, porque iguala por abajo a quienes cotizaron muy distinto.

Desarrollo técnico: el cálculo real detrás de la nómina mensual

Entrar en las tripas de la Tesorería General es una experiencia casi mística. La base reguladora se obtiene dividiendo las bases de cotización de los 300 meses anteriores al hecho causante entre 350. Este divisor tan elevado existe para prorratear las dos pagas extraordinarias que recibimos en verano y Navidad. Seamos claros: el sistema está diseñado para que, a menos que hayas cotizado por el máximo, la cifra resultante te deje un sabor de boca agridulce. Pero no todo es oscuridad en este proceso administrativo.

El impacto de las lagunas de cotización

Uno de los grandes miedos de quien se pregunta cuanto cobra un jubilado en España con 20 años cotizados es qué pasa con los meses sin empleo. Si eres trabajador por cuenta ajena, las primeras 48 mensualidades vacías se rellenan con el 100% de la base mínima vigente. A partir de ahí, se cubren con el 50%. Pero —y este es un gran pero— los autónomos no disfrutan de este beneficio. Si fuiste emprendedor y tuviste baches, tus ceros cuentan como ceros absolutos, hundiendo tu promedio de forma estrepitosa. ¿Es justo que un sistema castigue así la iniciativa privada fallida? Yo diría que es, como poco, cuestionable.

La revalorización y el IPC real

En el año 2024 y proyectando hacia 2026, las pensiones se ajustan según la inflación media. Esto significa que, una vez calculada tu prestación inicial con esos 20 años de aportaciones, el poder adquisitivo se debería mantener. No obstante, estamos lejos de eso si tenemos en cuenta que la cesta de la compra sube por el ascensor mientras que tu pensión lo hace por las escaleras de servicio. El importe resultante de aplicar ese 62,6% suele quedar por debajo de los 800 euros mensuales en muchos casos de bases bajas. La pensión mínima con cónyuge a cargo ronda actualmente los 1.033 euros al mes, y es hacia esa cifra hacia donde gravitan la mayoría de estos jubilados de carrera corta.

La importancia de la edad de jubilación en el resultado final

No es lo mismo retirarse a la edad ordinaria que intentar un asalto anticipado al descanso eterno del trabajador. Si decides irte antes de tiempo con solo dos décadas a las espaldas, prepárate para los coeficientes reductores. Son como pequeñas mordidas que el Estado le da a tu nómina por cada mes que te adelantes. En un escenario de 20 años cotizados, jubilarse antes suele ser un suicidio financiero. La ley es estricta: para cobrar el 100% de la pensión ya se exigen más de 36 años y medio, una cifra que seguirá subiendo hasta los 37 años en 2027.

Los coeficientes reductores por jubilación anticipada

Aquí la ironía alcanza niveles máximos. Si intentas jubilarte con 20 años cotizados de forma voluntaria antes de la edad legal, te aplicarán recortes que pueden llegar al 21% de tu prestación (dependiendo de cuántos meses te adelantes). Es decir, el 62,6% que te correspondía se ve reducido todavía más. Al final, el jubilado se queda con una cantidad que apenas cubre las necesidades básicas. ¿Quién puede vivir dignamente en Madrid o Barcelona con 600 o 700 euros hoy en día? Estamos hablando de cifras que rozan el umbral de la exclusión social si no se dispone de una vivienda en propiedad totalmente pagada.

Comparativa: ¿mínima contributiva o asistencia social?

Mucha gente confunde términos y cree que por tener 20 años de sellos en la cartilla ya está en la élite de la tercera edad. Nada más lejos de la realidad. A menudo, la diferencia entre cuanto cobra un jubilado en España con 20 años cotizados y alguien que cobra una pensión no contributiva es desesperantemente estrecha. La pensión no contributiva ronda los 517 euros mensuales, mientras que la contributiva mínima sin cargas familiares se sitúa cerca de los 825 euros. Por solo trescientos euros de diferencia, uno ha trabajado dos décadas y el otro quizás no llegó al mínimo de quince años. Es un agravio comparativo que genera mucha fricción social.

El complemento por brecha de género

Hay un pequeño respiro para quienes han dedicado tiempo a la crianza. Este complemento, que asciende a unos 33,20 euros mensuales por hijo (hasta un máximo de cuatro), puede suponer un alivio en pensiones tan ajustadas. Si tienes tres hijos, podrías sumar casi 100 euros extra a tu mensualidad. Pero seamos realistas: esto es un parche para un problema estructural. Aunque seas hombre y demuestres que tu carrera se vio afectada por la paternidad, puedes solicitarlo, rompiendo así el estigma de que solo las madres sufren el parón laboral. Sin embargo, este extra no compensa la pérdida de años de cotización plena que supone cuidar de una familia en un mercado laboral tan rígido como el español. Porque, al final del día, lo que realmente engorda la cuenta bancaria es el tiempo de permanencia en el sistema y no los añadidos de última hora que aprueba el Consejo de Ministros de turno.

Errores comunes o ideas falsas: el espejismo del 50%

Existe una creencia tóxica, casi viral, que asegura que por el simple hecho de haber trabajado dos décadas ya tienes la vida resuelta con la mitad de tu sueldo anterior. Pero, seamos claros, la realidad administrativa de la Seguridad Social es un laberinto de espejos donde los números rara vez favorecen al optimista desinformado. Muchos ciudadanos asumen que ese 50% de la base reguladora es un valor neto, olvidando que sobre esa cifra todavía debe actuar el hacha impositiva del IRPF si la cuantía es suficientemente elevada. El problema es que ese porcentaje es el mínimo técnico para acceder a la pensión contributiva tras el periodo de carencia, pero no garantiza una cifra que te permita vivir sin estrecheces en una capital de provincia.

El mito de los últimos años cotizados

¿Realmente crees que inflar tu base de cotización a los 62 años compensará una trayectoria de precariedad previa? Esa es una de las mayores falacias que escuchamos en las oficinas de asesoramiento. La Seguridad Social utiliza una ventana de cálculo de 25 años. Si solo has cotizado 20, el sistema rellenará los huecos vacíos con lo que llamamos lagunas de cotización. En el régimen general, esto se parchea con la base mínima, pero si eres autónomo, el vacío es absoluto: cero euros para el cómputo. Y aquí reside la tragedia silenciosa de muchos trabajadores por cuenta propia que, tras veinte años de esfuerzo, descubren que su pensión se desploma por no haber mantenido una continuidad contributiva ininterrumpida.

La trampa de la jubilación anticipada

Pensar que con 20 años cotizados puedes retirarte antes de la edad legal sin un castigo draconiano es puro desconocimiento. Para acceder a la jubilación anticipada voluntaria se exigen 35 años cotizados. Con 20 años, sencillamente no puedes elegir. Debes esperar a la edad ordinaria, que en 2024 se sitúa en 66 años y 6 meses si no llegas a los 38 años cotizados. Intentar forzar la salida del mercado laboral antes de tiempo con una carrera tan corta solo conduce a una denegación sistemática de la prestación. Pero es que, incluso en casos de cese involuntario, las matemáticas son tan hostiles que el resultado suele ser una pensión de subsistencia.

El truco de la base mínima y el complemento a mínimos

Si tu cálculo da como resultado una cifra ridícula, existe un salvavidas legal: el complemento a mínimos. Esta es una inyección de dinero que el Estado añade a tu pensión para que no cobres menos de lo que marca la ley anualmente. Para 2024, la pensión mínima para un jubilado de 65 años con cónyuge a cargo se sitúa en 1.033 euros mensuales. No obstante, este dinero extra no es un regalo incondicional. El problema es que si tienes rentas propias (alquileres, intereses bancarios o dividendos) que superen los 8.913 euros anuales, pierdes el derecho a este auxilio. Se trata de una red de seguridad, no de un premio a la falta de previsión.

La estrategia del retraso voluntario

Si te encuentras en la frontera de los 20 años cotizados y tu salud te lo permite, demorar la jubilación es la decisión financiera más inteligente que podrías tomar hoy mismo. Por cada año que trabajes más allá de tu edad legal, el sistema te premia con un 4% adicional sobre tu base reguladora. Es un incentivo suculento que puede transformar una jubilación mediocre en una razonable. (A veces, la pereza de seguir madrugando es el peor enemigo de tu cuenta bancaria a los 80 años). ¿Cuánto cobra un jubilado en España con 20 años cotizados si decide aguantar dos años más? La diferencia puede suponer más de 100 euros extra al mes de forma vitalicia, algo que ningún producto financiero privado te va a garantizar con tanta seguridad.

Preguntas Frecuentes

¿Puedo cobrar el 100% de la pensión con solo 20 años trabajados?

No, es técnicamente imposible bajo el marco legislativo actual en España. Para alcanzar el 100% de la base reguladora necesitas haber cotizado al menos 36 años y seis meses en 2024, una cifra que ascenderá a 37 años en 2027. Con 20 años, te quedas anclado en un modesto 61,24% de tu base de cálculo según las escalas actuales. Esta diferencia porcentual es un abismo financiero que condicionará tu poder adquisitivo durante toda la etapa de retiro.

¿Qué pasa si mis 20 años cotizados fueron a tiempo parcial?

Afortunadamente, tras las recientes sentencias judiciales y cambios normativos, el trabajo a tiempo parcial ya se computa como días completos a efectos de acreditar el periodo de carencia. Sin embargo, el problema es el coeficiente de parcialidad aplicado a la cuantía de la base reguladora. Si trabajaste media jornada durante esas dos décadas, tu base será la mitad de la de un trabajador a jornada completa, por lo que ese 61,24% se aplicará sobre una cifra ya de por sí reducida. Es una victoria legal que permite acceder a la prestación, pero no hace milagros con el importe final.

¿Influye el hecho de tener hijos en mi pensión de 20 años?

Sí, existe el llamado complemento para la reducción de la brecha de género, que actualmente beneficia principalmente a las mujeres, aunque también a hombres en situaciones específicas. Se trata de una cuantía fija por hijo (unos 33,20 euros mensuales por descendiente en 2024, hasta un máximo de cuatro hijos). Si tienes una carrera de solo 20 años porque te dedicaste a los cuidados, este extra puede suponer un alivio porcentual muy relevante en tu nómina mensual. Pero recuerda que este beneficio debe solicitarse expresamente, ya que la administración no siempre lo aplica de forma automática.

Sintesis comprometida sobre el futuro del pensionista

Seamos honestos de una vez: pretender una vejez dorada con solo veinte años de aportaciones al sistema es un ejercicio de funambulismo peligroso. La arquitectura de nuestra Seguridad Social está diseñada para premiar las carreras largas, estables y generosas en cotización, dejando en una posición de vulnerabilidad extrema a quienes se quedan en el umbral mínimo. Tu pensión será, con casi total seguridad, una prestación de supervivencia que dependerá de la caridad presupuestaria de los complementos a mínimos. No te engañes pensando que el Estado cubrirá todos tus caprichos si no has puesto de tu parte durante más de tres décadas. La única postura firme y responsable es asumir que, con 20 años cotizados, el ahorro privado no es una opción, sino una obligación moral contigo mismo. Aquellos que ignoren esta realidad se encontrarán atrapados en una dependencia financiera asfixiante cuando ya no tengan fuerzas para volver a trabajar.