El umbral de los 15 años y el peso de los 18 cotizados

La barrera de cristal de la contributividad

Para entender qué pasa cuando acumulas dieciocho años de vida laboral, primero hay que mirar el espejo de los quince. En España, el sistema exige una carencia mínima de 15 años para oler, siquiera de lejos, una pensión contributiva de jubilación. Al llegar a los 18, ya has superado ese bache inicial con cierta holgura. Ya no eres un principiante para la Administración. Esto lo cambia todo porque ya no dependes exclusivamente de las ayudas asistenciales que rozan la indigencia, sino que entras en el juego de los porcentajes sobre lo que tú mismo has aportado al estado. Yo siempre digo que esos tres años extra sobre el mínimo son tu primer colchón de seguridad frente a las reformas constantes del Pacto de Toledo.

¿Por qué 18 años es una cifra agridulce?

Aquí es donde se complica la narrativa oficial que nos venden en los folletos. Tener 18 años cotizados es estar en tierra de nadie. Es una victoria porque aseguras el derecho al cobro, pero es una derrota si comparamos el resultado con alguien que ha trabajado 35 o 37 años. La realidad es que, con esta trayectoria, te situarás en la parte baja de la tabla salarial de los pensionistas. ¿Significa eso que vas a cobrar una miseria? No necesariamente, pero tus expectativas deben estar alineadas con la base por la que hayas cotizado. Si fuiste autónomo por la mínima, prepárate para los sudores fríos; si fuiste directivo con bases máximas, el panorama cambia radicalmente aunque el porcentaje sea bajo.

Desarrollo técnico: Cómo se cocina tu pensión con 18 años

La base reguladora como ingrediente principal

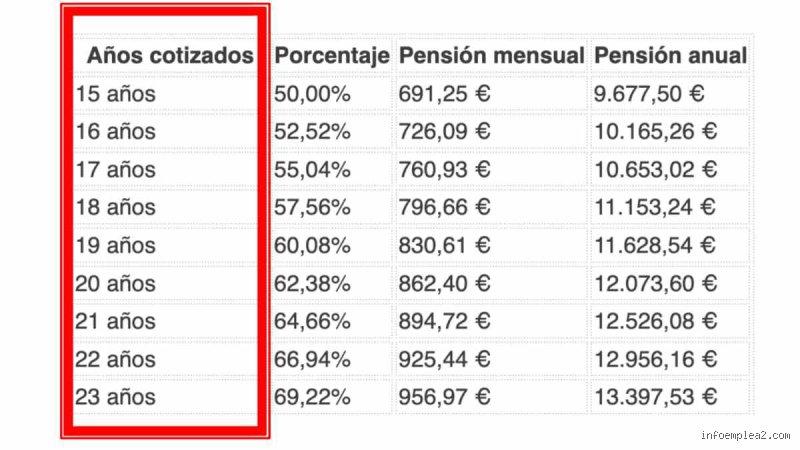

El primer paso para saber ¿cuánto cobro si tengo 18 años cotizados? es calcular la base reguladora. Para el año 2024 y sucesivos, se toman las bases de cotización de los últimos 25 años (300 meses) y se dividen por 350. Pero, claro, si tú solo tienes 18 años cotizados, tendrás "lagunas de cotización" en ese periodo de cálculo de 25 años. La Seguridad Social rellena esos huecos con la base mínima (durante los primeros 48 meses) y con el 50% de la base mínima a partir de ahí. Es una trampa legal que castiga severamente a quienes tienen carreras laborales intermitentes o cortas, reduciendo la media de forma drástica antes de aplicar cualquier porcentaje.

El porcentaje aplicable: la regla del 50%

Una vez que tenemos esa base reguladora (que ya viene castigada por los años no trabajados dentro del periodo de cómputo), aplicamos el porcentaje por años cotizados. Por los primeros 15 años, te corresponde el 50%. Por cada mes adicional entre el mes 1 y el 49, se suma un 0,21%. Como tú tienes 3 años extra (36 meses adicionales a los 15 obligatorios), sumamos un 7,56% aproximadamente al mínimo. El tema es que terminarás cobrando algo cercano al 57,56% de tu base reguladora. Es una cifra técnica que suena bien en el papel, pero que al pasarla a euros constantes suele dejar un sabor de boca bastante amargo en el cajero automático.

El impacto de las lagunas de cotización

Seamos claros: las lagunas son el verdadero enemigo de quien tiene solo 18 años de aportaciones. Si esos 18 años están concentrados justo al final de tu carrera, el impacto es menor. Pero si trabajaste 10 años de joven, paraste 15, y luego volviste 8 años antes de jubilarte, el sistema te va a penalizar con una fuerza inusitada. ¿Es justo? Probablemente no para el trabajador que ha tenido una vida difícil, pero así está diseñado el engranaje para garantizar la sostenibilidad del modelo. Porque el sistema prefiere premiar la continuidad sobre la intensidad puntual de las aportaciones al erario público.

La base de cotización: el factor que lo determina todo

No todos los 18 años valen lo mismo

A menudo escucho a gente quejarse de que su vecino cobra más con menos años. Y es que ¿cuánto cobro si tengo 18 años cotizados? depende de cuánto dinero pusiste sobre la mesa cada mes. Un trabajador que cotizó por la base máxima de 4.720,50 euros mensuales durante esos 18 años tendrá una base reguladora muy superior a quien cotizó por el salario mínimo. Aunque el porcentaje de acceso sea bajo (ese 57% que mencionábamos), el 57% de una cifra alta sigue siendo una pensión digna que puede superar los 1.500 euros, superando incluso a quienes tienen 30 años cotizados por bases mínimas. Aquí la calidad vence a la cantidad por goleada.

El ajuste por inflación en el cálculo

No podemos olvidar que las bases de cotización de hace 20 años no valen lo mismo que las de hoy. La Seguridad Social actualiza todas las bases (excepto las de los dos últimos años) según el Índice de Precios de Consumo (IPC). Esto es un pequeño respiro para el trabajador. Pero —y este es un "pero" de los grandes— si tus años cotizados son muy antiguos, esa actualización apenas compensará la pérdida de poder adquisitivo real que ha sufrido el dinero en las últimas décadas. Es un consuelo matemático que rara vez se traduce en una sensación de riqueza al llegar a la edad de retiro.

Comparativa con otras situaciones de cotización corta

Diferencia entre 15, 18 y 20 años

Si comparamos los tres escenarios, vemos una progresión que no es lineal sino escalonada. Con 15 años cobras el 50% pelado. Con 18 años, como hemos visto, subes hasta casi el 58%. Si llegaras a los 20 años, te plantarías en un 62% aproximadamente. Estamos lejos de eso que algunos llaman "jubilación dorada", pero cada trienio extra supone una diferencia mensual de entre 40 y 90 euros dependiendo de tu base. Puede parecer poco, pero en una pensión que probablemente sea ajustada, esos 80 euros extra son la diferencia entre encender la calefacción sin miedo o mirar el contador con ansiedad cada tarde de invierno.

El papel del complemento a mínimos

Aquí es donde contradigo la sabiduría convencional que dice que cotizar poco no sirve de nada. Si tu pensión calculada con 18 años no llega al mínimo establecido por ley para ese año (por ejemplo, unos 11.500 euros anuales para jubilados con cónyuge no a cargo), el Estado te añade un "complemento a mínimos". Eso sí, siempre que no tengas otros ingresos anuales que superen un límite determinado. Al final, mucha gente con 18 años cotizados termina cobrando exactamente lo mismo que alguien con 15 o con 22, porque todos acaban rescatados por el mismo suelo legal. Resulta irónico que el esfuerzo extra de esos tres años se diluya en la red de seguridad estatal, ¿verdad?

¿Cuánto cobro si tengo 18 años cotizados? Errores garrafales y mitos urbanos

Pensar que la Seguridad Social es una ciencia exacta para el ciudadano de a pie es el primer paso hacia el precipicio financiero. Muchos trabajadores asumen que, por haber superado la barrera de los 15 años, la pensión caerá por su propio peso de forma generosa. Pero la realidad es un bofetón de pragmatismo burocrático. El error más extendido es confundir el derecho a cobrar con el importe resultante. Al llegar a los 18 años cotizados, solo te aseguras el 50% de tu base reguladora. ¿Te parece poco? Pues prepárate, porque si tus bases de los últimos 25 años fueron mediocres, el resultado final será una cifra que difícilmente sostendrá un estilo de vida de clase media sin complementos adicionales.

La trampa de los años "vacíos"

Muchos creen que los huecos en la vida laboral se rellenan con magia. Seamos claros: las lagunas de cotización son agujeros negros que engullen el promedio de tu futura prestación. Si en esos 18 años hubo periodos de desempleo sin subsidio, la Seguridad Social integra esas bases con la mínima, o incluso con cero en ciertos regímenes como el de autónomos. Pero, ¿realmente alguien cree que el sistema va a perdonar una década de inactividad? Y aquí es donde la matemática se vuelve cruel, dividiendo la suma de tus bases por 350 para obtener la base reguladora real. El impacto de un solo año en blanco puede reducir tu nómina de jubilado en una cuantía que dolerá cada mes.

El mito del "último empujón" salarial

Existe la creencia casi religiosa de que matarse a trabajar los últimos tres años elevará la pensión al infinito. Error. El cálculo actual absorbe los últimos 300 meses de vida laboral. Si durante 15 años aportaste lo mínimo y solo en los últimos 3 intentas compensar con una base máxima, el efecto dilución será devastador. Para quienes se preguntan cuánto cobro si tengo 18 años cotizados, la respuesta depende de la constancia histórica, no de un sprint final desesperado. Salvo que tengas una estrategia de convenios especiales muy bien trazada, el sistema castiga la intermitencia con una indiferencia absoluta.

La estrategia del "Pico y Pala": El consejo que nadie te da

Si te encuentras en este escenario de cotización corta, el pánico no es una opción, pero la complacencia es un suicidio. El problema es que el sistema español está diseñado para premiar las carreras largas, esas de 36 o 37 años que rozan la perfección. Con 18 años, eres un "superviviente" del sistema. Mi consejo experto es que ignores la jubilación ordinaria y pongas el ojo en el complemento a mínimos. Si tu pensión resultante no llega al umbral establecido por el Gobierno cada año (que suele rondar los 700-800 euros según la situación familiar), el Estado "parchea" tu nómina. Sin embargo, este parche tiene truco: si tienes otros ingresos por alquileres o inversiones que superen un límite anual, pierdes el derecho al complemento. Es una partida de ajedrez contra la Agencia Tributaria.

El Convenio Especial como salvavidas

¿Y si te faltan un par de años para mejorar el coeficiente? Aquí entra en juego el Convenio Especial con la Tesorería General. Consiste básicamente en pagarte tú mismo la cotización para no perder comba. Es caro, sí. Pero si echas cuentas, la rentabilidad de aumentar ese porcentaje del 50% al 55% o 60% puede recuperarse en menos de cinco años de jubilación. Hay que ser valiente para soltar 300 o 400 euros al mes cuando no se tiene empleo, pero la alternativa es una vejez de estrecheces. Porque, seamos sinceros, confiar solo en la voluntad del político de turno para revalorizar las pensiones mínimas es jugar a la ruleta rusa con tu tranquilidad.

Preguntas Frecuentes sobre la jubilación con 18 años de aportes

¿Puedo cobrar el 100% de la pensión con solo 18 años cotizados?

Rotundamente no, salvo que hablemos de una pensión de incapacidad permanente absoluta derivada de accidente laboral, donde los años previos importan menos. Para la jubilación ordinaria, con 18 años te corresponde exactamente el 53,12% de tu base reguladora según la escala vigente. Necesitarías cotizar al menos 36 años y medio para aspirar al total de la tarta. No te dejes engañar por cálculos simplistas que circulan en foros de dudosa reputación. La ley es taxativa y los coeficientes reductores por años faltantes son muros de hormigón armado.

¿Qué pasa si mi base reguladora es muy baja?

Si tras aplicar el 53,12% a tu promedio de cotización la cifra resultante es de 400 euros, entraría en juego el mencionado complemento a mínimos. Esto elevaría tu prestación hasta la cuantía mínima fijada por ley para ese ejercicio, siempre que residas en territorio español. Pero cuidado, porque este extra no es consolidable ni hereditario; es una subvención graciable supeditada a tu falta de otros ingresos. Es vital revisar anualmente el tope de rentas para no tener que devolver dinero a la Seguridad Social (una experiencia que no le deseo ni a mi peor enemigo).

¿Me conviene jubilarme anticipadamente con 18 años cotizados?

Es técnicamente imposible en la mayoría de los casos, ya que la jubilación anticipada voluntaria exige al menos 35 años de cotización efectiva. Con 18 años, tu única vía es esperar a la edad legal de jubilación, que se sitúa ya camino de los 67 años para quienes no tienen carreras largas. Intentar forzar una salida antes de tiempo sin los años requeridos resultará en una denegación automática de la solicitud. La paciencia no es solo una virtud en este caso, es un requisito administrativo ineludible para acceder a cualquier tipo de pago.

Veredicto final: La crudeza de los números

Dejémonos de paños calientes y hablemos con la mano en el corazón: jubilarse con 18 años de cotización es caminar sobre el alambre. Cuánto cobro si tengo 18 años cotizados no es solo una pregunta técnica, es una advertencia sobre tu futuro nivel de consumo. El sistema español es contributivo y, por ende, castiga con severidad a quienes no han mantenido una relación constante con la Tesorería. Mi posición es firme: si estás en esta cifra, no te conformes y busca fórmulas de ahorro privado o intenta alargar tu vida laboral hasta los 20 o 22 años para arañar puntos porcentuales. La diferencia entre el 50% y el 60% puede parecer exigua sobre el papel, pero en el mundo real, son 150 euros que deciden si cenas fuera o si enciendes la calefacción en enero. No esperes milagros de un sistema que está al borde del colapso demográfico; toma el control de tus datos hoy mismo o prepárate para una austeridad forzosa.