El umbral de la carencia: entender qué significa jubilarse con lo justo

Para entrar en el club de los pensionistas contributivos en España, el peaje mínimo son esos 15 años, de los cuales al menos dos deben haber ocurrido dentro de los últimos 15 previos al cese laboral. Si te falta un solo día para cumplir ese requisito, pasas automáticamente a la liga de las pensiones no contributivas, donde el escenario es mucho más gris y las cuantías caen en picado. El tema es que mucha gente confunde tener derecho a una pensión con tener derecho a una buena vida, y aquí es donde se complica la narrativa oficial que nos venden los políticos. Estamos lejos de eso que algunos llaman retiro dorado cuando solo has cumplido con el expediente mínimo legal.

La carencia genérica y específica

¿Realmente basta con haber trabajado tres lustros en cualquier momento de la vida? Pues no, y aquí es donde la administración suele pillar a más de uno desprevenido. Debes cumplir la carencia genérica (los 15 años totales) y la específica (los dos años en la última ventana temporal). Pero, seamos claros, cumplir esto solo te abre la puerta de la Seguridad Social, no te garantiza que la cifra que salga del cálculo sea suficiente para pagar el alquiler y la luz. La ironía del sistema es que, aunque el cálculo matemático te asigne una miseria, la ley te "rescata" con un parche financiero si no tienes otros ingresos.

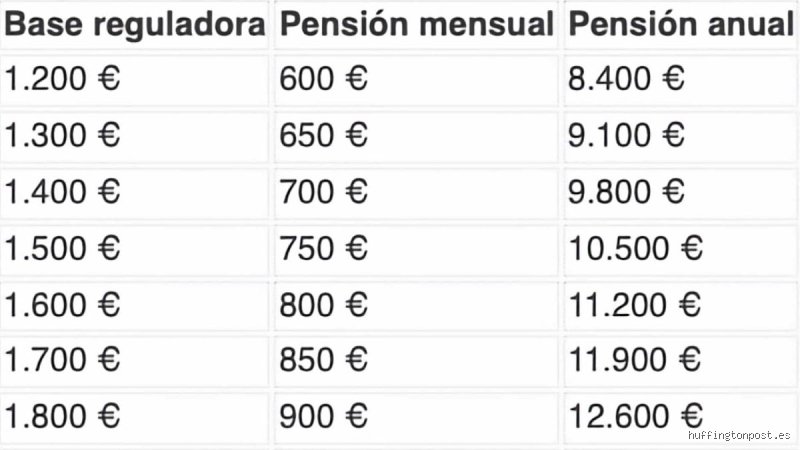

El mito del 50% de la base reguladora

Existe la creencia de que, por tener el mínimo, ya te toca la mitad de tu sueldo de toda la vida. Error de bulto. Lo que recibes es el 50% de tu base reguladora, que es un promedio de las bases de cotización de los últimos 25 años. Si en ese periodo tuviste lagunas o cotizaste por la base mínima, el resultado de la operación aritmética será, con toda probabilidad, inferior a la pensión mínima de jubilación con 15 años cotizados que marca el BOE. En ese momento entra en juego el complemento por mínimos, esa ayuda que el Estado añade a tu prestación para que llegues al suelo legal, siempre que demuestres que no nadas en la abundancia por otras vías.

La arquitectura del cálculo: ¿Cuánto dinero llega realmente al banco?

Calcular la pensión mínima de jubilación con 15 años cotizados requiere mirar con lupa la situación personal del solicitante porque el sistema español es profundamente proteccionista con la unidad familiar. Para 2026, las cuantías se han ajustado según el IPC, situando la pensión mínima para mayores de 65 años con cónyuge a cargo en unos 15.100 euros anuales aproximadamente, distribuidos en 14 pagas. Si vives solo o tu pareja tiene sus propios ingresos, esa cifra baja de forma considerable. Y es que el sistema asume que, si tienes a alguien que dependa económicamente de ti, necesitas un empujón extra para no caer en la exclusión social.

El impacto de las lagunas de cotización

Uno de los grandes enemigos del trabajador con carreras cortas son los periodos de desempleo o inactividad. Si en esos 15 años obligatorios tienes huecos donde no se cotizó, el sistema de la Seguridad Social permite "rellenar" esos vacíos con una base ficticia, generalmente la mínima, para que el promedio no se hunda por completo. Pero (siempre hay un pero en la burocracia) esto tiene límites según el régimen en el que hayas trabajado. Los autónomos, por ejemplo, tradicionalmente han salido muy mal parados en este reparto porque sus lagunas no se cubrían igual que las de los asalariados, algo que las últimas reformas han intentado parchear con un éxito más que cuestionable.

¿Qué ocurre si el cálculo sale por debajo del mínimo?

Aquí es donde el Estado actúa como una red de seguridad, aunque sea una red con agujeros. Si tras aplicar el 50% a tu base reguladora te sale una prestación de, pongamos, 500 euros mensuales, y la mínima legal para tu caso es de 825 euros, se te aplica el complemento a mínimos. Eso lo cambia todo para el bolsillo del pensionista, pero tiene un truco: no es una cantidad consolidada para siempre. Si de repente heredas un local que te da rentas o te toca un premio, y superas el límite de ingresos anuales (que ronda los 9.000 o 10.000 euros anuales sin contar la propia pensión), la Seguridad Social te quitará ese complemento sin mirar atrás.

Requisitos adicionales y la edad de acceso

No basta con los años, también cuenta el "cuándo". En 2026, la edad legal de jubilación sigue su escalada imparable hacia los 67 años, a menos que tengas una carrera de cotización muy larga. Para quienes solo tienen 15 años, la edad de jubilación obligatoria es la más alta de la tabla. Si intentas jubilarte antes, incluso teniendo el periodo de carencia, te encontrarás con un muro infranqueable porque la jubilación anticipada voluntaria exige, como poco, haber cotizado 35 años. Es una forma elegante de decirte que, si has cotizado poco, te toca trabajar hasta el último segundo legal permitido.

La importancia de estar en alta o situación asimilada

Otro detalle que a menudo se ignora es que para solicitar la pensión mínima de jubilación con 15 años cotizados es altamente recomendable estar en situación de alta o asimilada al alta (como el paro o el convenio especial). Aunque existe la jubilación desde una situación de "no alta", los requisitos de carencia específica pueden volverse mucho más estrictos y complicarte la existencia. La administración es experta en encontrar la coma que falta para denegar una solicitud, así que mantener ese hilo de conexión con el sistema hasta el último momento es vital para asegurar el cobro de la prestación.

El factor de sostenibilidad y las reformas

Seamos honestos, el sistema está bajo una presión demográfica brutal y las reglas del juego cambian casi cada legislatura. Lo que hoy es una pensión mínima de jubilación con 15 años cotizados razonable, mañana podría verse afectada por nuevos coeficientes reductores o cambios en la forma de computar la inflación. Yo mantengo que confiar ciegamente en que el mínimo legal será suficiente dentro de una década es una apuesta de alto riesgo, especialmente cuando vemos cómo el coste de la vida ignora sistemáticamente las tablas estadísticas de los ministerios.

Alternativas cuando los 15 años no son suficientes

A veces, la realidad es tozuda y los números no salen por mucho que estiremos el chicle de la cotización mínima. Si te encuentras en el borde de los 15 años y ves que la pensión resultante va a ser insuficiente, existen mecanismos como el convenio especial, que te permite pagar tus propias cuotas a la Seguridad Social para engordar el tiempo cotizado o la base reguladora. Es una inversión dura, porque sale de tu ahorro actual, pero puede marcar la diferencia entre una vejez en la precariedad absoluta y una con cierta dignidad financiera. Al final, el sistema premia la constancia y castiga la intermitencia, una lógica industrial aplicada a una economía de servicios cada vez más fragmentada.

Errores comunes o ideas falsas al proyectar tu retiro

Muchos ciudadanos caminan por la calle convencidos de que el simple hecho de haber trabajado tres lustros les otorga una especie de cheque en blanco vitalicio. El problema es que la realidad administrativa no perdona la ingenuidad. Pensar que la pensión mínima de jubilación con 15 años cotizados se actualiza automáticamente según tus necesidades personales es un error de bulto que puede arruinar tu vejez. Existe la creencia ciega de que el sistema te rescatará siempre, pero si no cumples con la carencia específica de dos años dentro de los últimos quince previos al hecho causante, tu esfuerzo previo será, administrativamente hablando, papel mojado. ¿Acaso creías que la Seguridad Social es una ONG con memoria infinita?

La trampa del porcentaje sobre la base reguladora

Seamos claros: cotizar quince años solo te da derecho al 50% de tu base reguladora. Punto. Pero aquí viene el giro dramático que casi nadie calcula bien en la barra del bar. Si tu base reguladora es de 800 euros, ese 50% te dejaría con una prestación de miseria de 400 euros mensuales. Es aquí donde entra en juego el complemento a mínimos, una suerte de subsidio que parchea la cifra hasta alcanzar el mínimo legal fijado por el Gobierno cada año. Pero, y aquí está el truco, este complemento no es universal. Si tienes rentas anuales que superen un umbral determinado (alrededor de los 8.900 euros si no tienes cónyuge a cargo), te quedarás con esos 400 euros pelados. No hay magia, solo aritmética fría y a veces cruel.

El mito de la revalorización infinita

Circula la idea de que estas pensiones suben siempre por encima del coste de la vida. Salvo que el presupuesto estatal decida lo contrario, el poder adquisitivo de quien cobra la mínima pende de un hilo político muy fino. No es una garantía constitucional blindada contra el hambre, sino una decisión técnica sujeta a los vaivenes del IPC. Muchos se confían esperando que el Estado compense su falta de ahorro privado, ignorando que el complemento a mínimos se absorbe conforme sube tu propia base o si tus circunstancias familiares cambian. Si heredas un piso y decides alquilarlo, prepárate para decir adiós a esa ayuda extra.

Aspecto poco conocido o consejo experto: El Convenio Especial

Si te encuentras en el borde del abismo con catorce años cotizados y el mercado laboral te ha dado la espalda, no te sientes a esperar el milagro. Existe una herramienta potente llamada Convenio Especial con la Seguridad Social. Básicamente, te conviertes en tu propio pagador. Nosotros solemos recomendarlo como última trinchera. Pagas tú las cuotas para alcanzar ese umbral mágico de los quince años y asegurar así la pensión mínima de jubilación con 15 años cotizados. Es una inversión, no un gasto. Porque perder el derecho a una prestación vitalicia por falta de unos meses de cotización es el suicidio financiero más lento y doloroso que existe (y créeme, lo vemos a diario).

La estrategia de la carencia específica

El verdadero experto no mira el total de años, sino dónde están colocados esos años. Asegúrate de que al menos 730 días estén comprendidos en el intervalo de los últimos quince años antes de jubilarte. Si dejaste de trabajar a los 45 y pretendes pedir la pensión a los 67 sin haber hecho nada entre medias, te darán un portazo en la cara. La solución pasa por suscribir el convenio mencionado o buscar empleos cortos que "refresquen" esa carencia. Es una partida de ajedrez contra la burocracia. Si no mueves ficha con antelación, el sistema te hará jaque mate sin despeinarse.

Preguntas Frecuentes

¿Cuánto cobraré exactamente con la pensión mínima en 2024?

Para un jubilado con 65 años o más, la cifra ronda los 11.552 euros anuales si no tiene cónyuge, lo que se traduce en unos 825 euros al mes repartidos en 14 pagas. Si existe un cónyuge a cargo, la cuantía asciende hasta los 14.466 euros por año. Debes entender que estas cifras son el suelo absoluto y requieren que no percibas otros ingresos que superen los 8.913 euros anuales. Es una red de seguridad ajustada que busca evitar la exclusión social, pero que difícilmente permite lujos en la economía actual. La pensión mínima de jubilación con 15 años cotizados es un derecho, pero su cuantía real depende de tu situación civil.

¿Puedo trabajar y cobrar la pensión mínima al mismo tiempo?

La compatibilidad es posible pero está sujeta a reglas draconianas que pueden reducir tu prestación a cero si no vigilas los límites. Generalmente, puedes realizar trabajos a tiempo parcial si los ingresos no superan el Salario Mínimo Interprofesional, aunque esto suele estar pensado para la jubilación activa. En el caso de las pensiones mínimas, el riesgo es que el ingreso del trabajo te haga superar el límite de rentas permitido para el complemento a mínimos. Si ganas un euro de más, pierdes el complemento entero. Es una situación absurda donde trabajar más puede significar ganar menos dinero total al final del mes.

¿Qué ocurre si tengo 15 años cotizados pero no llego a la edad de jubilación?

En ese escenario, te encuentras en un limbo legal donde solo puedes esperar o seguir sumando años para mejorar el coeficiente. No puedes acceder a la jubilación anticipada con solo quince años, ya que para esa modalidad se exigen al menos 33 o 35 años cotizados dependiendo de si es forzosa o voluntaria. La única opción es mantener la demanda de empleo activa o suscribir un convenio para no perder la carencia específica de dos años. Ten en cuenta que la edad ordinaria de jubilación sigue subiendo hacia los 67 años. Si dejas de cotizar hoy y te faltan diez años para la edad legal, tu derecho podría evaporarse.

Conclusión: Una victoria pírrica que requiere acción

Confiar tu destino exclusivamente a la pensión mínima de jubilación con 15 años cotizados es una temeridad que nadie debería permitirse de forma consciente. El sistema español es generoso en el acceso pero austero en la cuantía para quienes se quedan en el mínimo legal exigido. Mi posición es clara: los quince años son el punto de partida, no la meta final de una planificación financiera seria. Resulta irónico que dediquemos más tiempo a elegir un teléfono móvil que a entender el cálculo de nuestra futura supervivencia. No esperes a los 64 años para leer la letra pequeña de tu vida laboral. La pasividad ante la Seguridad Social se paga con una vejez de estrecheces y arrepentimientos burocráticos.