La realidad cruda detrás del umbral de los 15 años

Hablemos claro desde el primer minuto. Alcanzar los quince años de aportaciones al RETA (Régimen Especial de Trabajadores Autónomos) no es un éxito, es simplemente el peaje mínimo para no quedarse fuera del sistema público. Pero aquí es donde se complica la historia porque mucha gente piensa que por haber "cumplido" con el Estado ya tiene asegurada una vejez digna. La normativa actual exige que, de esos quince años, al menos dos se hayan trabajado dentro de los últimos diez previos al momento de la jubilación. Si dejaste de trabajar hace décadas y ahora pretendes reclamar una pensión, te vas a encontrar con un muro administrativo infranqueable. Pero, ¿qué pasa si cumples los tiempos?

El periodo de carencia genérico y específico

La Seguridad Social es una maquinaria que no entiende de sentimientos ni de esfuerzos personales si no están reflejados en un Excel. Yo siempre sostengo que el autónomo es el gran olvidado del sistema contributivo, especialmente aquel que ha tenido trayectorias intermitentes. El periodo de carencia genérico son esos 5.475 días de alta que te dan derecho a la "patada inicial". Sin embargo, el matiz que contradice la sabiduría convencional es que no basta con sumar días como quien colecciona cromos. Porque si no tienes esos dos años en la ventana final de tu vida laboral, tus 15 años valen exactamente cero euros a efectos de jubilación contributiva. Es una regla cruel, lo sé, pero es la que rige el tablero de juego actualmente.

¿Por qué solo el 50 por ciento de la base?

Aquí entra en juego la escala de porcentajes. El sistema español está diseñado para premiar la longevidad en la cotización, no la mera presencia. Con 15 años, el porcentaje aplicable a tu base reguladora es del 50%. Ni un céntimo más. Eso significa que si tu base media de los últimos 25 años ha sido de 1.000 euros, tu pensión teórica será de 500 euros. Pero, un momento, ¿no es eso menos que el Salario Mínimo Interprofesional? Efectivamente, estamos lejos de eso. Y aquí es donde aparece el concepto de pensión mínima, un parche que el Estado pone para que nadie caiga por debajo de cierto umbral de pobreza, siempre que se cumplan requisitos de rentas adicionales.

El cálculo de la base reguladora para el jubilado autónomo con 15 años cotizados

Para entender qué va a entrar en tu cuenta bancaria cada mes, primero tenemos que mirar hacia atrás, concretamente a los últimos 300 meses de tu vida profesional. Desde hace un par de años, el cálculo se realiza sobre las bases de los últimos 25 años, aunque la nueva reforma permite elegir los mejores 27 años de los últimos 29 en ciertos casos. Pero para alguien que solo tiene 15 años cotizados, el cálculo es una trampa. ¿Por qué? Porque el sistema va a dividir la suma de tus bases de esos 15 años por un divisor fijo que no perdona los huecos en blanco.

El drama de las lagunas de cotización en el RETA

A diferencia de los trabajadores por cuenta ajena, los autónomos no tenemos el beneficio de la integración de lagunas. Si un empleado del régimen general deja de trabajar un mes, el sistema le rellena ese hueco con la base mínima. Para el jubilado autónomo con 15 años cotizados, ese mes de vacío cuenta como cero. Y ese cero entra en la media aritmética de cabeza, bajando el resultado final como una piedra en un pozo. Es una injusticia histórica que sigue vigente y que destroza las expectativas de quienes han tenido que cerrar negocios o atravesar crisis personales sin protección. Eso lo cambia todo a la hora de proyectar tu futuro financiero.

La actualización de las bases por el IPC

No todo es oscuridad en este proceso. Las bases de cotización de hace veinte años no se cuentan por su valor nominal, ya que el pan no costaba lo mismo en 2005 que en 2026. El sistema aplica un coeficiente de actualización basado en el Índice de Precios de Consumo para que el dinero mantenga algo de su poder adquisitivo. Salvo los últimos dos años, que se computan por su valor real, el resto se inflan ligeramente. Sin embargo, no esperes milagros; si cotizaste por la mínima durante tres lustros, el resultado de la base reguladora va a ser modesto, tirando a deprimente.

La aplicación de los tramos y el nuevo sistema de ingresos reales

Desde 2023, el modelo de cotización para autónomos cambió radicalmente y eso afecta directamente a cómo se construye tu pensión futura. Ya no eliges una base al azar entre un mínimo y un máximo, sino que te sitúas en un tramo según tus ingresos netos. Para quien acumula solo 15 años, el tramo en el que se haya movido determinará si su base reguladora es de 700 euros o de 1.200 euros. Pero seamos claros: la inmensa mayoría de los autónomos en España, históricamente, han cotizado por la base mínima legal para maximizar su liquidez mensual, una decisión que suele pasar factura al llegar a los 67 años.

El impacto del 50 por ciento inicial

Insisto en este punto porque es el que genera más confusión en las consultas de asesoría. Si tu base reguladora sale, tras todas las medias, de 900 euros, el jubilado autónomo con 15 años cotizados solo tiene derecho a la mitad. Esos 450 euros resultantes están muy por debajo de la pensión mínima fijada por el Gobierno (que suele rondar los 11.000 o 14.000 euros anuales dependiendo de las cargas familiares). ¿Qué ocurre entonces? Que el Estado debe "completar" esa cifra hasta llegar al mínimo, pero ojo, esto no es un regalo automático. Tienes que demostrar que no tienes otros ingresos (alquileres, dividendos, ahorros que generen rentas) que superen un límite anual estricto.

Comparativa: 15 años vs. carreras de cotización largas

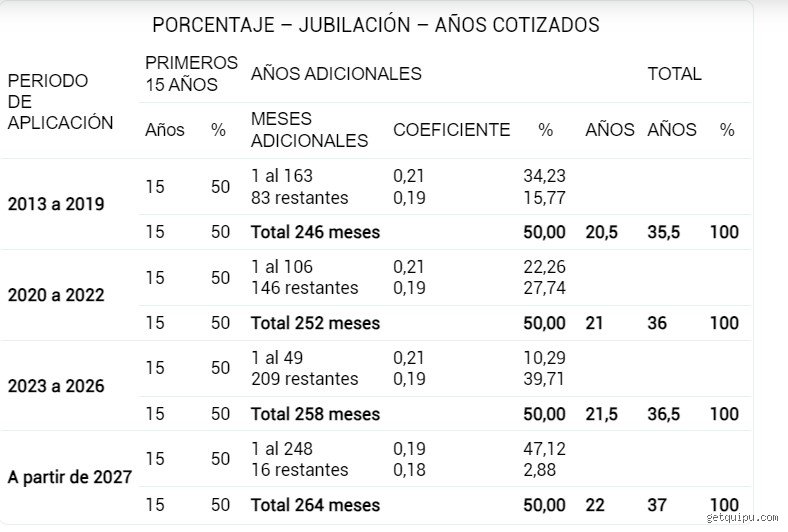

A menudo escucho a gente decir que "total, para lo que me va a quedar, cotizo lo mínimo y ya está". Es un error de bulto si comparamos la progresión del porcentaje. Mientras que los primeros 15 años te dan el 50%, cada mes adicional a partir de ahí suma una fracción importante. Alguien con 36 o 37 años de cotización alcanza el 100% de su base. El jubilado autónomo con 15 años cotizados se queda en la casilla de salida, cobrando la mitad de lo que su esfuerzo promedio indicaría. Es la diferencia entre recibir un complemento a mínimos que te mantiene en la subsistencia o tener una pensión propia ganada a pulso que te permite ciertos lujos.

La trampa de la jubilación anticipada

¿Puedes jubilarte antes de la edad legal con solo 15 años? La respuesta es un "no" rotundo. Para acceder a la jubilación anticipada, ya sea voluntaria o forzosa, se exige un mínimo de 35 o 33 años de cotización respectivamente. Si solo tienes 15 años, estás encadenado a la edad de jubilación ordinaria, que en 2026 ya se sitúa en los 67 años (o 65 si tienes una carrera larga, cosa que no es tu caso). No hay atajos aquí. La planificación debe ser quirúrgica si no quieres terminar trabajando hasta el último aliento solo porque los números no cuadran en el simulador de la Seguridad Social.

Errores comunes o ideas falsas sobre el retiro del trabajador por cuenta propia

Muchos profesionales creen ciegamente que, por el simple hecho de haber alcanzado el umbral de los 15 años de cotización, la Seguridad Social les garantiza una mensualidad digna. El problema es que la realidad administrativa golpea con una fuerza inusitada a quienes no revisan su vida laboral. Existe la creencia de que existe una suerte de paga estándar, pero la cifra final para un jubilado autónomo con 15 años cotizados depende íntegramente de lo que nosotros hayamos decidido aportar al sistema. Si cotizaste por la base mínima durante toda tu trayectoria, no esperes milagros matemáticos ni una cuantía que supere con creces el mínimo legal establecido por el Gobierno.

La trampa de los últimos años

Pensar que puedes arreglar una vida de cotizaciones bajas apretando el acelerador en el último lustro es una quimera técnica. ¿De verdad crees que el sistema no tiene mecanismos para evitar estas pillerías de última hora? Actualmente, el cálculo se realiza computando las bases de los últimos 25 años. Esto significa que esos 15 años de esfuerzo se diluyen en una división por 350 meses para obtener la base reguladora. Si durante una década aportaste lo mínimo, esa losa pesará más que cualquier incremento puntual. Pero la administración es tozuda y las reglas son claras: si no hay densidad de cotización, el resultado será raquítico.

El mito del complemento a mínimos automático

Y aquí llega el gran desencanto para muchos. El complemento a mínimos es una herramienta de auxilio, no un derecho universal por la cara. Salvo que cumplas unos requisitos de rentas extremadamente estrictos, la Seguridad Social no elevará tu pensión hasta la cifra mínima legal de forma espontánea. Muchos autónomos se encuentran con la sorpresa de que, al tener una vivienda en alquiler o unos ahorros que generan intereses, pierden el acceso a este extra. Seamos claros: si tus ingresos externos superan el límite fijado por ley (que ronda los 8.942 euros anuales sin cónyuge a cargo), te quedarás con una pensión de jubilado autónomo con 15 años cotizados que podría no llegar ni a los 500 euros mensuales.

El coeficiente de parcialidad: Un fantasma que acecha al autónomo

Existe un recoveco legal que suele pasar desapercibido para el ojo inexperto y que suele amargar el café de más de un gestor. Hablamos de la integración de lagunas. Resulta que, a diferencia de los trabajadores por cuenta ajena, los autónomos no disfrutan de la ficción legal de rellenar los meses no cotizados con bases mínimas. Si en esos 15 años tuviste periodos de inactividad o simplemente dejaste de pagar la cuota, esos meses cuentan como cero absoluto en el promedio. Esto desploma la base reguladora de una forma dramática, reduciendo el poder adquisitivo del futuro pensionista de manera irreversible.

El consejo que nadie te da: la jubilación activa

Ante un panorama donde la pensión resultante es escasa, la opción más inteligente suele ser no retirarse del todo. La jubilación activa permite cobrar el 50 por ciento de la prestación mientras sigues al frente de tu negocio, lo cual es una válvula de escape lógica si tu salud lo permite. Pero ojo, que si tienes a un trabajador contratado, podrías llegar a percibir el 100 por ciento de esa pensión de jubilado autónomo con 15 años cotizados. Es una estrategia de supervivencia financiera que convierte la debilidad de una cotización corta en una transición dulce hacia el cese total de la actividad profesional.

Preguntas Frecuentes

¿Puedo jubilarme a los 65 años con solo 15 años cotizados?

Rotundamente no, a menos que aceptes una demora importante o cumplas los requisitos de la edad legal ordinaria que sigue subiendo cada año. En 2026, la edad de jubilación se sitúa en los 66 años y 10 meses para quienes no alcanzan los 38 años y 3 meses de cotización. Un jubilado autónomo con 15 años cotizados debe esperar obligatoriamente a esta edad tardía para acceder al 50 por ciento de su base reguladora. Si intentas solicitarla antes, el sistema simplemente rechazará la petición por falta de periodo carencial en la edad correspondiente. Porque las reglas del juego no perdonan la falta de previsión cronológica.

¿Qué ocurre si mis 15 años cotizados no son consecutivos?

No hay drama en la discontinuidad, siempre y cuando cumplas con la famosa carencia específica de dos años dentro de los últimos quince anteriores al hecho causante. No importa si trabajaste en 1990 y luego volviste en 2010; lo que el sistema vigila con lupa es que el vínculo con la Seguridad Social no se haya roto por completo en la recta final. Si esos 15 años están desperdigados por tu historia pero mantienes 2 años de aportaciones entre los 52 y los 67 años, tienes derecho a la prestación. Es un respiro burocrático en medio de tanta rigidez normativa que permite a muchos rescatar sus años de juventud laboral.

¿La pensión de autónomo es siempre menor que la del régimen general?

Estadísticamente es una verdad como un templo, aunque técnicamente no tendría por qué ser así si las bases fueran idénticas. El problema radica en que el 85 por ciento de los trabajadores por cuenta propia elige voluntariamente la base mínima, lo que condena su futuro. Un jubilado autónomo con 15 años cotizados cobra de media unos 600 euros menos que un asalariado con idéntica trayectoria simplemente por la infra-cotización histórica del colectivo. (No es una maldición divina, es una consecuencia directa de las decisiones fiscales tomadas década tras década). Si cotizas como un precario, el Estado te devolverá una jubilación acorde a esa precariedad declarada.

Síntesis y posicionamiento final

Mirar a los ojos a una jubilación de quince años es aceptar que el sistema solo te va a dar las migajas de lo que repartió a otros. No podemos caer en el victimismo de culpar a la administración cuando la libertad de elegir base de cotización ha sido el talón de Aquiles del autónomo español. Cobrar lo mínimo es el castigo a una vida de intentar esquivar la cuota mensual, y aunque duela leerlo, la sostenibilidad del modelo no permite otra salida. El autónomo que no ahorra por su cuenta o no complementa su pensión está firmando una sentencia de austeridad absoluta para su vejez. La pensión no es un regalo, es una devolución proporcional y, con 15 años, la proporción es sencillamente insuficiente para cualquier estándar de vida moderno. Debemos dejar de ver la cuota como un gasto y empezar a verla como el seguro de vida contra la pobreza que realmente representa.