Yo he visto casos: compañeros que pagaron la mínima durante años, pensando que "con el tiempo ya se arreglaría", y ahora miran su posible paga mensual con resignación. Otros, en cambio, que subieron progresivamente su base aunque les doliera en el bolsillo, hoy respiran. No digo que todos tengan que cotizar al máximo —no es realista—, pero sí que deberían saber lo que están construyendo. Y la verdad es que muchos no lo saben.

El sistema de pensiones para autónomos: cómo funciona realmente

El régimen especial de trabajadores autónomos (RETA) no es una caja negra, aunque a veces lo parezca. Está regido por normas claras, pero llenas de matices que la administración no siempre explica bien. Desde 2019, la ley obliga a cotizar por incapacidad temporal (baja por enfermedad), algo que antes no estaba incluido y que muchos todavía no asimilan como parte del coste real del autónomo. Pero el núcleo de todo sigue siendo la base de cotización: puedes elegirla entre un mínimo y un máximo (en 2024, entre 1.000 y 4.495 euros mensuales), y sobre ese número se calcula tu futuro derecho.

Sobre eso se aplica el tipo de cotización, que incluye contingencias comunes, incapacidad temporal, y desde hace poco, formación profesional. No es una cuota fija, como muchos creen. Es un porcentaje —alrededor del 30%— que grava esa base. Y aquí es donde se complica: muchos autónomos pagan la base mínima para ahorrar hoy, sin calcular el precio a largo plazo. Subir 100 euros la base puede costar unos 30 euros mensuales, pero puede sumar cientos más en la pensión. Eso lo cambia todo.

Base de cotización: el verdadero motor de tu pensión futura

Imagina que durante tus 30 años has estado en la base mínima. En 2024, eso son 1.000 euros. Multiplicado por 30 años, parece mucho. Pero el sistema no suma bases, sino promedios. La pensión se calcula con la media de las 250 mejores bases reguladoras de los últimos 28 años antes de jubilarse, no de toda la vida. Eso significa que los últimos años pesan más. Y si hasta el final estás en la base mínima, el promedio se hunde. Es un error común pensar que "ya he cotizado mucho, con eso basta". No basta. La administración no recompensa la antigüedad ciega. Recompensa el esfuerzo sostenido.

Por eso, muchos que llevan décadas cotizando se llevan una sorpresa cuando consultan su vida laboral. Y es exactamente ahí donde el cálculo empieza a doler: porque no se trata solo de cuánto tiempo has cotizado, sino de cuánto has cotizado realmente. Dicho esto, subir la base no es una decisión económica fácil. Pero es una inversión. Una muy tangible.

¿Qué pasa si cotizas por encima de la mínima? Un ejemplo real

Pongamos un caso concreto: dos autónomos, ambos con 30 años de cotización. El primero, Juan, siempre ha cotizado por la base mínima (1.000 euros en 2024). El segundo, Ana, lleva 10 años cotizando por 2.500 euros. Durante sus primeros 20 años, ambos estuvieron en la mínima. ¿Qué diferencia hay? Juan podría recibir unos 940 euros de pensión, mientras que Ana superaría los 1.350 euros. Eso son más de 400 euros de diferencia mensual. Al año, casi 5.000 euros. En 20 años de jubilación, son 100.000 euros. No es una cuestión de suerte. Es pura aritmética.

E incluso aquí hay más matices: si Ana sube su base a 3.000 euros en los últimos 5 años, podría rozar los 1.500 euros mensuales. Porque el sistema pondera más los últimos años. No es justo para todos, pero es así. Y es un sistema que favorece la planificación. Ojo: no digo que todos puedan permitírselo. Claro que no. Pero sí que deberían saber que esa decisión tiene consecuencias directas.

¿Qué factores cambian radicalmente el importe final?

La edad de jubilación es una de las más determinantes. Hoy, la edad legal es 66 años y 4 meses (en 2027 será 67). Pero si te jubilas antes, aplican coeficientes reductores que pueden recortar tu pensión un 7-8% por año de anticipación. Si tienes 30 años cotizados y te jubilas a los 64, tu pensión puede desplomarse. Aun así, muchos lo hacen por necesidad. El problema persiste: el sistema no está diseñado para quienes no pueden seguir trabajando, aunque lo hayan cotizado todo.

Luego está el tipo de pensión. ¿Estás acogido al sistema de capitalización (como el RETA antiguo) o al de reparto? Casi todos los autónomos actuales están en el de reparto, pero hay excepciones. También influye si has tenido periodos de cotización en empleo por cuenta ajena o en el extranjero. Y no olvidemos: las revalorizaciones anuales, que dependen del IPC y del gobierno de turno. En 2023 se revalorizó un 8,5%, en 2024 un 4%. No es poco. Pero tampoco es estable. Porque el año que viene podría ser distinto.

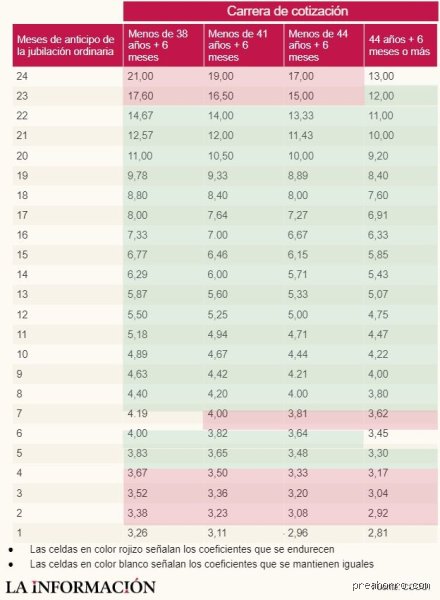

Jubilación anticipada: ¿una salida o una trampa?

Anticiparse dos años puede parecer un alivio. Pero la realidad es más cruda: perderás entre un 6,5% y un 9% de tu pensión por cada año que te adelantes. Si tu pensión sería de 1.200 euros, y te jubilas dos años antes, podría caer a 1.000 o menos. Y no se recupera. Nunca. Por eso digo que es una trampa: parece una victoria, pero es una derrota financiera a largo plazo. ¿Y si no tienes opción? Pues entonces el sistema falla. Porque no todos pueden elegir cuándo dejar de trabajar.

¿Y si me jubilo más tarde? El premio por esperar

El sistema también premia a quienes aguantan. Si te jubilas dos años después de la edad legal, recibes un incremento del 2% anual (4% en total). Eso puede elevar una pensión de 1.200 a 1.296 euros. No es una fortuna, pero ayuda. Y es un incentivo real. Pero claro, no todo el mundo puede esperar. La salud, el tipo de trabajo, la precariedad… todo eso pesa. Como resultado: los autónomos con trabajos físicos (albañiles, transportistas) suelen jubilarse antes, con menores pensiones. Mientras que los que trabajan con ordenador pueden aguantar más. Es injusto. Pero es así.

Autónomos vs. asalariados: ¿quién cobra más al jubilarse?

A primera vista, parece que los asalariados ganan. Cotizan sobre su salario bruto, que suele ser más alto que la base mínima que eligen muchos autónomos. Y su empleador paga parte de la cotización. Los autónomos pagan todo ellos. Así que ya parten con desventaja. Pero no es tan simple. Un autónomo que cotiza alto puede superar a un asalariado de clase media. Porque puede escalar su base sin techo (salvo el límite legal). Y porque no depende de un empleador para subir su futuro.

Para hacerse una idea de la escala: un asalariado con 3.000 euros de salario base y 30 años cotizados puede recibir unos 1.600 euros de pensión. Un autónomo con 3.000 euros de base de cotización y los mismos años, algo menos —porque cotiza sobre base, no sobre salario neto— pero cerca de los 1.500 euros. No es muy distinto. Pero si ese autónomo hubiera cotizado por 1.500 euros, recibiría unos 1.100. Y ahí sí que hay brecha. Así que la diferencia no está en el régimen, sino en la decisión individual. Estamos lejos de decir que los autónomos están condenados. Pero sí que tienen más responsabilidad.

¿Qué pasa con el Régimen Especial de Trabajadores por Cuenta Propia Agraria?

Es un caso aparte. Los autónomos agrarios suelen cotizar menos, por la naturaleza estacional de su trabajo. Y sus pensiones, en promedio, son más bajas. En 2023, la pensión media de un jubilado agrario fue de 785 euros, frente a los 1.200 de un autónomo del RETA. No es solo por los años cotizados, sino por las bases. Aquí el Estado ha intentado corregirlo con ayudas, pero aún hay brecha. El tema es: este colectivo no elige cotizar bajo, muchas veces no les queda otra. Y eso lo cambia todo.

Preguntas frecuentes

¿Puedo jubilarme con 30 años cotizados?

Sí, pero solo si tienes la edad legal. Con 30 años de cotización no puedes jubilarte anticipadamente voluntariamente. Necesitas al menos 35 años para eso. Si tienes menos, solo puedes retirarte anticipadamente por causas forzosas (despido, cese de actividad, invalidez). La gente no piensa suficiente en esto. Muchos creen que con 30 años ya pueden parar. No es así.

¿Cuánto debo cotizar para tener una pensión digna?

No hay una cifra mágica. Pero si quieres una pensión cercana a 1.500 euros, deberías cotizar al menos por 2.500 euros mensuales en los últimos 15-20 años. No digo que sea fácil. Pero es lo que los números dicen. Por ejemplo, cotizar por 3.000 euros durante 20 años puede darte una pensión de unos 1.600 euros (dependiendo de la revalorización futura). Cotizar por 1.500 euros, en cambio, da unos 1.100. Y es ahí donde muchos se quedan. Basta decir: no hay atajos.

¿Puedo mejorar mi pensión ahora, aunque ya tenga 50 años?

Sí. Porque se calcula la media de las 250 mejores bases. Así que si subes tu base en los últimos años, puedes subir esa media. Es un poco como subir nota en un examen final. Y aunque no recuperas todo, sí mejoras. Honestamente, no está claro cuánto impacta exactamente, pero los datos indican que subir 500 euros la base en los últimos 5 años puede sumar entre 80 y 120 euros mensuales. No es poco.

La conclusión

La pensión de un autónomo con 30 años cotizados no es una cifra fija. Depende de decisiones pasadas, de la base de cotización real, de cuándo se jubile y del tipo de actividad. Puede ir desde los 800 euros (base mínima sostenida) hasta los 1.600 (base alta en los últimos años). Encuentro esto sobrevalorado eso de que "con 30 años ya tienes derecho". Tienes derecho, sí, pero no a lo que esperas. Y seamos claros al respecto: el sistema no está pensado para recompensar la supervivencia. Está pensado para premiar la anticipación. Y si no planeas, no te quejes. Porque aquí no hay sorpresas. Solo cuentas que nadie quiere hacer.