El laberinto administrativo tras la barrera de los veinte años

Estamos lejos de aquel escenario donde bastaba con asomar la cabeza por la oficina de la Seguridad Social para salir con una cifra cerrada y satisfactoria bajo el brazo. Porque la realidad es tozuda: 20 años es un periodo que se queda en una tierra de nadie bastante incómoda para el trabajador medio español. ¿Es suficiente para jubilarse? Sí, por supuesto, ya que el mínimo exigido por ley son 15 años, de los cuales al menos 2 deben estar comprendidos dentro de los 15 años inmediatamente anteriores al momento de solicitar el retiro. Pero tener el derecho no implica tener una cuantía digna de un crucero por el Mediterráneo cada verano.

La trampa de la carencia específica

Seamos claros. Si has cotizado 20 años pero los últimos diez has estado desconectado del mercado laboral, podrías llevarte un susto de dimensiones épicas al ver el cálculo final. El sistema exige que, dentro de ese tiempo total, hayas estado "en activo" o en situaciones asimiladas al alta en los últimos compases de tu vida laboral. Y esto sucede porque el algoritmo de la Seguridad Social es implacable con los huecos de cotización. Yo personalmente he visto casos de personas que, tras una vida de esfuerzo, descubren que su pensión de jubilación con 20 años cotizados se desmorona por no haber planificado ese tramo final. ¿Acaso no es frustrante que décadas de sudor dependan de la puntería cronológica de tus últimos contratos?

El mito de la pensión contributiva automática

Mucha gente piensa que por superar el umbral de los 15 años ya tiene asegurado un retiro dorado, pero eso lo cambia todo cuando entramos en el terreno de las bases de cotización. La pensión no es un regalo, es una devolución proporcional a lo que has inyectado en la hucha común. Si tus bases fueron bajas, ese 62,6% que te mencionaba antes se aplicará sobre una cifra pequeña, resultando en una nómina que difícilmente superará los 800 o 900 euros en muchos casos, dependiendo de si puedes acceder a los complementos a mínimos.

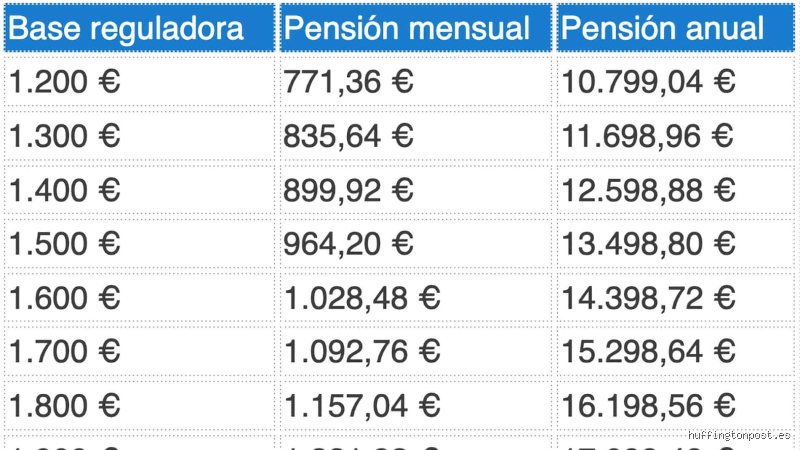

El cálculo de la base reguladora: la cocina del sistema

Aquí es donde el ciudadano de a pie se pierde entre fórmulas que parecen diseñadas por un matemático con mal humor. Para determinar cuánto se cobra de pensión de jubilación con 20 años cotizados, lo primero que hace el INSS es sumar las bases de cotización de los últimos 25 años. Espera, ¿has detectado el problema? Si solo tienes 20 años cotizados, tendrás 5 años de "vacío" en ese cálculo de 25 años (300 meses). Esos huecos se rellenan, en el caso de los trabajadores por cuenta ajena, con la base mínima, pero para los autónomos esos meses cuentan como cero patatero. Cero.

La fórmula de los 300 meses

Para obtener tu base reguladora, se cogen las bases de los 300 meses anteriores al hecho causante y se dividen por 350. ¿Por qué 350 si el año tiene doce meses? Porque el sistema ajusta la cifra para prorratear las pagas extraordinarias. Si tus 20 años cotizados están salpicados de periodos de desempleo sin subsidio, la media bajará de forma drástica. Es una progresión aritmética que no perdona la inactividad. Pero no te adelantes a los acontecimientos, porque una vez que tienes esa base reguladora, entra en juego el porcentaje por años trabajados.

El escalonamiento de los porcentajes

La ley establece que con 15 años cotizados tienes derecho al 50% de la base reguladora. A partir de ahí, por cada uno de los siguientes 49 meses, se suma un 0,21% adicional. Y por los meses restantes, un 0,19%. Al hacer la cuenta para alguien que llega a los 240 meses (20 años exactos), el resultado es ese 62,6%. Es una cifra sólida pero peligrosa si la base de origen es débil. A veces, trabajar un año más no es solo una cuestión de pereza o ganas, sino una necesidad matemática para saltar al siguiente escalón de rentabilidad.

Factores que pueden dinamitar tu pensión final

No todo es sumar meses como quien colecciona cromos. La edad a la que decides decir adiós a la oficina es el factor corrector más violento de todo el esquema. Si pretendes jubilarte antes de la edad legal (que en 2026 ya se sitúa en los 66 años y 10 meses para quienes no tienen largas carreras), prepara la cartera para los recortes. Las coeficientes reductores por jubilación anticipada pueden morder entre un 3% y un 21% de tu pensión dependiendo de lo mucho que te adelantes y de los años totales que tengas a tus espaldas.

La edad legal vs. la realidad del mercado

Resulta irónico que se nos pida trabajar más años cuando el mercado laboral expulsa a los mayores de 55 con una eficiencia pasmosa. Para quien busca calcular su pensión de jubilación con 20 años cotizados, la jubilación anticipada es casi siempre una quimera o un suicidio financiero. Con tan pocos años en el sistema, no sueles cumplir los requisitos para la jubilación anticipada voluntaria, que exige al menos 35 años cotizados. Por lo tanto, te toca esperar. Sí o sí. Y esa espera puede ser un desierto si no tienes ingresos intermedios.

¿Cómo queda la cifra comparada con otras carreras laborales?

Si comparamos a quien tiene 20 años con alguien que alcanza los 36 años y medio (el tiempo necesario para cobrar el 100% de la base), la brecha es un abismo. Estamos hablando de una diferencia de casi 40 puntos porcentuales. Alguien con 20 años cobra poco más de la mitad de su base, mientras que el "veterano" se lo lleva todo. Pero, y aquí introduzco un matiz que a menudo se olvida, hay personas con bases de cotización máximas durante 20 años que terminan cobrando más que trabajadores con 40 años cotizados por el salario mínimo. El dinero inyectado manda sobre el tiempo transcurrido.

El salvavidas del complemento a mínimos

Si tras hacer todos estos números resulta que tu pensión no llega al mínimo legal fijado por el Gobierno cada año (que suele rondar los 11.500 - 14.000 euros anuales dependiendo de las cargas familiares), el Estado pone el resto. Es lo que llamamos complemento a mínimos. Pero cuidado, porque esto tiene truco: no es un derecho adquirido para siempre. Si recibes otros ingresos (alquileres, dividendos, intereses) que superen un cierto umbral, perderás ese complemento y te quedarás con tu pensión de jubilación con 20 años cotizados pura y dura, la cual podría ser irrisoria. Es una red de seguridad, no una hamaca confortable.

Errores comunes o ideas falsas: el laberinto de la desinformación

Aterricemos en la cruda realidad del asfalto administrativo. Existe la creencia generalizada de que por el simple hecho de haber superado la barrera de los quince años obligatorios, el Estado te va a subvencionar un retiro digno de un anuncio de cruceros. ¿Cuánto se cobra de pensión de jubilación con 20 años cotizados? El problema es que mucha gente confunde el derecho a la prestación con la suficiencia de la cuantía. Seamos claros: con dos décadas a tus espaldas, tu base reguladora sufre un tijeretazo del 35,72 por ciento respecto al total teórico que habrías percibido de haber completado la carrera de fondo de los 36 o 37 años exigidos para el cien por cien.

El mito del "relleno" de lagunas de cotización

Muchos autónomos y trabajadores con baches en su vida laboral creen que la Seguridad Social es una entidad caritativa que regala bases de cotización ficticias para que la media no baje. Pero la realidad es más árida que el desierto de Tabernas. Salvo que pertenezcas al Régimen General, donde sí existe una integración parcial de lagunas, si eres trabajador por cuenta propia, esos meses en blanco computan como un cero patatero en el numerador de tu cálculo. Pero, ¿realmente alguien pensaba que un vacío legal se llenaría con dinero público sin haber puesto un céntimo antes?

La confusión entre años cotizados y edad legal

Otro patinazo habitual es pensar que acumular veinte años te da un pasaporte dorado para retirarte antes de tiempo. No. La jubilación anticipada voluntaria requiere, por norma general, al menos 35 años de servicios prestados a la causa nacional. Si solo tienes veinte, olvídate de colgar las botas a los 63. Te toca esperar en la trinchera hasta la edad legal ordinaria, que en 2026 ya escala posiciones de forma implacable. Es una trampa burocrática (y bastante molesta) que deja a muchos trabajadores en un limbo de desempleo antes de poder hincarle el diente a su merecida, aunque magra, nómina pública.

Aspecto poco conocido: el rescate de la pensión mínima

Hay un salvavidas que suele pasar desapercibido entre los tecnicismos de la Tesorería General. Si tras aplicar los coeficientes correctores a tu base reguladora el resultado es una cifra que daría risa si no fuera porque da ganas de llorar, entra en juego el complemento a mínimos. ¿Cuánto se cobra de pensión de jubilación con 20 años cotizados? Pues, irónicamente, podrías terminar cobrando lo mismo que alguien que cotizó quince o dieciocho si ambos caéis por debajo del umbral de la pensión mínima fijada anualmente en los Presupuestos Generales del Estado.

La traba de las rentas externas

Aquí es donde la ironía se vuelve amarga. Para acceder a ese complemento que "hincha" tu pensión baja hasta el mínimo legal, no puedes tener ingresos anuales por otras fuentes que superen un límite ridículamente bajo. Si tienes un alquiler que te reporta unos euros o unos dividendos mal contados, el Estado te dirá que ya eres "rico" y te dejará con tu pensión calculada estrictamente sobre tus veinte años. Y es que, en este sistema, a veces parece que el ahorro personal se castiga en lugar de premiarse. No obstante, este mecanismo es el único que evita que miles de pensionistas vivan por debajo del umbral de la pobreza extrema, actuando como un muelle de seguridad financiera.

Preguntas Frecuentes

¿Puedo jubilarme a los 65 años con solo 20 años cotizados?

La respuesta corta es que depende del año, pero la larga es que probablemente no. En 2026, si no has llegado a los 38 años y 3 meses de cotización, tu edad de jubilación se desplaza hasta los 67 años. Con solo dos décadas de aportaciones, te verás obligado a trabajar o a subsistir con subsidios hasta alcanzar esa edad máxima para no sufrir una penalización aún mayor en tu cuantía final. ¿Cuánto se cobra de pensión de jubilación con 20 años cotizados? Básicamente, percibirás el 64,28 por ciento de tu base reguladora, una cifra que difícilmente permitirá grandes lujos.

¿Qué ocurre si mis 20 años fueron con la base mínima?

Si durante esas dos décadas te limitaste a cotizar por la base mínima, tu futuro financiero es una partida de ajedrez contra la inflación. Tu base reguladora será muy baja, y al aplicarle el coeficiente por años trabajados, la cifra resultante será inferior a la pensión mínima establecida. En este escenario, el Estado te otorgará el complemento a mínimos, siempre que cumplas los requisitos de residencia y carencia de rentas, para que tu prestación mensual ronde los 750 u 850 euros, dependiendo de si tienes cónyuge a cargo o no. Es el suelo del sistema, una red de seguridad que impide la caída libre pero no garantiza el bienestar.

¿Me conviene seguir trabajando después de los 20 años cotizados?

Desde un punto de vista puramente matemático, cada mes adicional cuenta como oro en paño. Entre los 15 y los 31 años cotizados, cada mes extra suma un 0,21 por ciento adicional a tu porcentaje de base reguladora. Si decides estirar el chicle de tu vida laboral unos años más, podrías elevar ese 64 por ciento inicial significativamente, reduciendo la brecha entre tu último sueldo y tu primer ingreso como jubilado. Pero, ¿quién quiere seguir madrugando cuando el cuerpo ya pide tierra de por medio y el descanso del guerrero? Es una decisión donde la salud y el bolsillo mantienen un combate constante a vida o muerte.

Sintesis comprometida

Llegados a este punto, dejémonos de rodeos diplomáticos y miremos al monstruo a los ojos. Cotizar veinte años en España es, a efectos prácticos, una maniobra de supervivencia mínima que te deja a merced de la voluntad política del gobierno de turno y sus complementos a mínimos. Si aspiras a una jubilación que no sea una condena a la estrechez económica, fiar todo tu futuro a esos 20 años cotizados es un suicidio financiero asistido por la complacencia. El sistema está diseñado para premiar las carreras largas y estables, castigando con una indiferencia burocrática gélida a quienes, por azar o por elección, solo aportaron durante dos décadas. Nuestra posición es clara: o complementas esa pensión con ahorro privado o prepárate para una austeridad que ríete tú de la posguerra. La pensión no es un regalo, es el eco de tu esfuerzo, y veinte años producen un sonido bastante tenue en el auditorio de la Seguridad Social.