El listón de cristal: Entender el derecho a la pensión contributiva

Para empezar, debemos bajar al barro de la normativa. España no regala nada. El sistema está diseñado para que, si no has arrastrado el lomo durante al menos tres lustros, te quedes fuera del circuito contributivo. Seamos claros: esos 15 años son el muro que separa la ayuda asistencial de la pensión real. Yo he visto a mucha gente desesperada por solo un mes de diferencia, y te aseguro que la administración no tiene corazón cuando se trata de días naturales. Pero no basta con sumar 5.475 días en cualquier momento de la vida laboral; aquí es donde se complica la historia con la dichosa carencia específica.

La trampa de los dos años en el tramo final

No todo el monte es orégano. La ley dice que, de esos quince años totales, al menos dos deben estar comprendidos dentro de los últimos 15 años anteriores al hecho causante, que suele ser el día que dejas de trabajar. ¿Qué significa esto para ti? Que si cotizaste como un loco a los veinte años y luego desapareciste del mapa laboral, técnicamente podrías quedarte sin nada. Es una estructura que castiga a quienes no tienen una carrera de cotización lineal. Y eso, en un mercado de trabajo tan volátil como el nuestro, me parece una faena absoluta para los trabajadores senior que sufren el paro de larga duración. ¿Es justo? Quizás no, pero es la regla del juego.

El cómputo de los días de cuota

Mucha gente piensa que un año son 365 días y punto. Error. La Seguridad Social cuenta días de alta efectiva y, a veces, entran en juego las pagas extraordinarias prorrateadas o las bonificaciones por cuidados de hijos, que son como pequeños salvavidas lanzados al mar de la burocracia. Estamos lejos de eso que dicen algunos de que "con nada ya cobras". Tienes que haber estado registrado, haber pagado tu cuota de autónomo o que tu empresa haya cumplido escrupulosamente. Si hubo lagunas, si trabajaste en B o si hubo errores en tu historial, ahora es cuando toca llorar por lo no registrado.

Cálculo de la base reguladora: El motor de tu pensión

Para saber cuánto se cobra de jubilación con 15 años cotizados, primero hay que entender qué es la base reguladora. No es tu sueldo. Es un promedio de tus bases de cotización de los últimos 25 años. Aquí la matemática se vuelve un poco perversa porque, si solo has cotizado 15 años en total, los otros 10 años restantes de ese periodo de cálculo se rellenarán con lo que llamamos lagunas de cotización. Pero ojo, porque esto no funciona igual para todo el mundo. Los autónomos, por ejemplo, tienen prohibido este beneficio y sus meses en blanco computan como cero patatero, lo cual es una diferencia sangrienta respecto a los asalariados.

La actualización de las bases y el efecto de la inflación

El sistema hace un ajuste por el IPC de todas las bases excepto las de los dos últimos años. Esto es para que el dinero de hace dos décadas no parezca una broma de mal gusto hoy en día. Sin embargo, ese ajuste es puramente técnico y no compensa la pérdida de poder adquisitivo real si tus bases fueron mínimas durante toda tu vida. Porque, al final del día, si cotizaste por el mínimo, tu base reguladora será el mínimo. Y de esa cifra, al tener solo 15 años, solo te llevarás la mitad a casa. Imagina una base de 1.200 euros; tu pensión teórica sería de apenas 600 euros. Una cifra que te obliga, sí o sí, a mirar de reojo los complementos a mínimos.

El sistema de integración de lagunas para asalariados

Si eres trabajador por cuenta ajena, tienes una red de seguridad. Las primeras 48 mensualidades sin cotizar se integran con el 100% de la base mínima, y las siguientes con el 50%. Pero —y este es un gran pero— esto solo maquilla un poco el desastre. No pienses que por tener lagunas vas a cobrar lo mismo que alguien que ha trabajado sin parar. Es un parche para que el resultado no sea una cifra ridícula de dos dígitos, aunque el impacto en el cálculo final sigue siendo una losa pesada que arrastrarás durante toda tu jubilación.

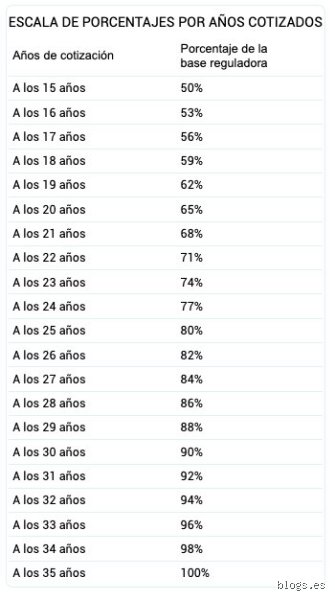

La aplicación del porcentaje del 50% según la escala

La normativa es cristalina: con 15 años te corresponde exactamente el 50% de la base reguladora. A partir de ahí, por cada mes adicional de cotización entre los meses 1 y 248, se suma un 0,21%, y para los siguientes meses hasta llegar a la jubilación total, un 0,19%. Pero tú estás en el suelo del sistema. Esos 15 años son el mínimo absoluto para cobrar algo. ¿Cuánto se cobra de jubilación con 15 años cotizados? Pues la mitad de tu esfuerzo promedio, ni más ni menos. Es una proporción que asusta cuando te das cuenta de que el coste de la vida no se reduce al 50% cuando dejas de trabajar.

¿Por qué solo el 50 por ciento?

Es la forma que tiene el Estado de incentivar que la gente trabaje más tiempo. Se premia la carrera larga. Si te jubilas con el mínimo, el sistema te considera un contribuyente periférico, alguien que no ha alimentado la caja común lo suficiente como para disfrutar de una tasa de reemplazo digna. Eso lo cambia todo a la hora de planificar tu vejez. Nosotros, como sociedad, hemos aceptado que quien cotiza poco cobra poco, olvidando a menudo que muchas veces no es una elección personal, sino una imposición de un mercado laboral que expulsa a los mayores de 50 años sin piedad.

La barrera de la edad ordinaria

No puedes pedir este 50% cuando te plazca. Tienes que esperar a la edad ordinaria de jubilación, que en 2026 ya está escalando hacia los 67 años si no tienes una carrera larga de cotización. Jubilarse anticipadamente con solo 15 años es, directamente, una quimera legal en la gran mayoría de los supuestos ordinarios. Tienes que aguantar el tirón hasta que el calendario diga que te toca, o te arriesgas a que la ventanilla de la Seguridad Social se cierre en tu cara con un "vuelva usted mañana cuando cumpla los requisitos".

El papel crucial de los complementos a mínimos

Aquí es donde entra en juego el salvavidas del Estado. Si tu pensión del 50% resulta ser una miseria que no llega al mínimo fijado anualmente en los Presupuestos Generales del Estado, puedes solicitar el complemento a mínimos. Es una ayuda que se suma a tu pensión para que, al menos, llegues a esa cifra "digna" que marca el Gobierno. Pero no es un regalo incondicional. Tienes que demostrar que no tienes otros ingresos; es decir, si tienes rentas por alquileres, dividendos o una cuenta corriente abultada, olvídate de cobrar un céntimo extra. El Estado te dice: "Si tienes para comer por tu cuenta, yo no te ayudo a llegar al mínimo".

Requisitos de renta para el complemento

Para este año 2026, los límites de ingresos para tener derecho al complemento a mínimos son bastante estrictos. Si tus ingresos anuales propios superan cierto umbral, el complemento se reduce o desaparece por completo. Esto genera situaciones paradójicas donde ahorrar durante la vida laboral puede terminar perjudicándote a la hora de recibir estas ayudas. Es la ironía suprema de nuestro sistema de pensiones. ¿Merece la pena haber ahorrado si luego te quitan el complemento? Es un debate que quema en las manos de cualquier gestor, pero la realidad administrativa es la que es.

La pensión no contributiva como alternativa sombría

Si no llegas a esos 15 años, te caes al pozo de las pensiones no contributivas. Ahí los importes son significativamente menores y dependen totalmente de los recursos de la unidad económica de convivencia. Comparado con eso, cobrar el 50% de una base reguladora media parece casi un lujo. Por eso, pelear por llegar a ese día 5.475 de cotización es la batalla más importante para miles de trabajadores que ven el retiro en el horizonte cercano. Lograr ese hito cambia radicalmente tu estatus ante la Seguridad Social, pasas de ser un asistido a ser un pensionista con derechos adquiridos, aunque sean mínimos.

Errores comunes o ideas falsas: no todo lo que reluce es una pensión digna

Circula por ahí una leyenda urbana peligrosa: que por el simple hecho de haber cumplido el periodo de carencia genérico ya tienes la vida resuelta. El problema es que mucha gente confunde el derecho a cobrar "algo" con el derecho a cobrar "suficiente". Con 15 años cotizados, lo que te llevas a la saca es exactamente el 50% de tu base reguladora, ni un céntimo más de origen. Pero cuidado, porque si esa base es raquítica, la mitad de la nada sigue siendo nada. No te dejes engañar por los cantos de sirena de quienes dicen que el Estado te mantendrá sin esfuerzo. ¿De verdad crees que con tres lustros de aportaciones vas a vivir como un jeque?

La trampa de la base reguladora mínima

Muchos autónomos o empleados con contratos parciales piensan que el sistema les rescatará milagrosamente al llegar a la edad de retiro. Error. Si tus bases de cotización durante los últimos 25 años han sido las mínimas, ese 50% resultante puede quedar por debajo del umbral de la pensión mínima contributiva. Y aquí entra el famoso complemento a mínimos, ese salvavidas que el Estado te lanza pero que tiene letra pequeña: es una ayuda que no es heredable ni consolidable si tus rentas externas suben. Y es que, si tienes otros ingresos o patrimonio, podrías quedarte fuera de este suplemento y tener que sobrevivir con una prestación que apenas llega a los 400 o 500 euros mensuales en ciertos casos extremos.

El mito de los años "valle"

Otra pifia monumental es ignorar cómo se rellenan los huecos sin cotizar. Salvo que seas trabajador por cuenta ajena (donde existen las lagunas de cotización con bases ficticias), si eres autónomo, esos meses en blanco cuentan como cero patatero. Imagina el desastre: sumas los 300 meses de los últimos 25 años, pero resulta que solo tienes 180 meses cotizados. Los otros 120 meses dividen el total pero no suman nada. El resultado es un hachazo brutal a la cuantía final de tu jubilación con 15 años cotizados. Es una aritmética cruel, casi quirúrgica, que no entiende de justificaciones personales ni de crisis económicas pasadas.

Aspecto poco conocido o consejo experto: la jubilación demorada

Si te encuentras en la tesitura de tener solo 15 años cotizados al llegar a la edad legal, mi consejo es directo: no te jubiles. Sé que suena duro, pero la realidad financiera no entiende de cansancios. Existe un mecanismo infrautilizado que es la jubilación demorada. Por cada año que logres estirar tu vida laboral más allá de la edad ordinaria, la Seguridad Social te premia con un porcentaje adicional del 4% sobre tu pensión. Parece poco, pero en una trayectoria de cotización tan corta, ese incremento puede suponer la diferencia entre comer carne o conformarse con arroz. ¿Qué prefieres, un descanso precario hoy o una vejez algo más holgada dentro de dos años?

El convenio especial como última trinchera

Si te han despedido cerca de la edad de jubilación y te faltan meses para llegar a un tramo superior, existe una herramienta poderosa: el Convenio Especial con la Seguridad Social. Básicamente, tú te conviertes en tu propio pagador. Tú abonas las cuotas para mantener o subir la base de cotización. Es un desembolso que duele mes a mes, pero es una inversión con un retorno garantizado por el Estado. Cotizar 15 años es el umbral de entrada, pero nadie te prohíbe intentar llegar a los 17 o 18 mediante este sistema para arañar unos puntos porcentuales extra en la escala de cálculo, que sube rápidamente tras superar la barrera inicial.

Preguntas Frecuentes

¿Puedo cobrar el 100% de la pensión con solo 15 años?

La respuesta corta es un no rotundo y sin matices. Para alcanzar el 100% de la base reguladora en el sistema actual, se requieren al menos 36 años y medio de cotizaciones, una cifra que subirá a 37 años en 2027. Con 15 años cotizados solo tienes acceso al 50% de la base calculada sobre los últimos 25 años. Cualquier afirmación en sentido contrario es puro desconocimiento o una interpretación errónea de los complementos asistenciales que no forman parte de la pensión contributiva pura.

¿Qué pasa si mi pensión calculada es de 400 euros?

En ese escenario, si cumples los requisitos de carencia de rentas, podrías solicitar el complemento a mínimos para alcanzar la cifra que marca la ley anualmente, que suele rondar los 10.000 o 11.000 euros anuales para jubilados con cónyuge no a cargo. Es fundamental entender que este complemento no es automático; el Instituto Nacional de la Seguridad Social revisará tus ingresos anuales cada ejercicio. Si superas el límite de rentas establecido (unos 8.900 euros anuales en términos generales para 2024), te retirarán el complemento y te quedarás únicamente con tus 400 euros originales.

¿Cuentan los años trabajados en el extranjero?

Aquí la normativa internacional juega a tu favor gracias a los convenios de reciprocidad, especialmente dentro de la Unión Europea. Si trabajaste 10 años en Alemania y 5 en España, puedes acreditar los 15 años necesarios para acceder a la prestación contributiva española. Sin embargo, España solo pagará la parte proporcional a los años cotizados aquí, lo que se denomina "prorrata temporis". Es un proceso burocrático tedioso pero vital para no perder derechos adquiridos durante la juventud errante, aunque el importe final se divida entre las distintas administraciones implicadas.

Sintesis comprometida

Seamos claros: jubilarse con el mínimo legal es una temeridad financiera en el contexto inflacionario actual. No podemos esperar que el sistema nos trate con generosidad cuando nuestras aportaciones han sido el suspiro mínimo exigido por la ley. La pensión de jubilación con 15 años cotizados es un mecanismo de seguridad contra la indigencia, pero nunca debe ser vista como un plan de retiro confortable. Mi posición es firme: si estás en este grupo, busca activamente el convenio especial o prolonga tu actividad, porque el 50% de una base media es una condena a la estrechez económica perpetua. El sistema es sostenible precisamente porque no regala nada, y nos toca a nosotros, los contribuyentes, entender que la responsabilidad de una vejez digna no puede recaer exclusivamente en una administración que ya hace malabares para cuadrar sus cuentas.