El laberinto de la base mínima y el nuevo paradigma de ingresos reales

Durante décadas, el trabajador por cuenta propia vivía en una suerte de oasis donde elegía su base de cotización como quien elige el menú del día. Pero ese tiempo murió. Actualmente, el concepto de cuánto cobra de pensión un autónomo que ha cotizado por lo mínimo está intrínsecamente ligado a los rendimientos netos que declaras en cada ejercicio fiscal. Ya no existe una base mínima universal para todos; existe una base mínima según tu tramo de ingresos. Si ganas poco, tu base mínima es bajísima, y por tanto, tu pensión futura será, sencillamente, de subsistencia. Es un sistema diseñado para que nadie se escape, pero que a la vez castiga con una dureza técnica implacable a quienes no logran escalar en su facturación anual.

La trampa de los tramos y la base de cotización

Hablemos de dinero sobre la mesa. Para un autónomo que se encuentra en el tramo más bajo de rendimientos, con ingresos inferiores a 670 euros mensuales, la base mínima de cotización se sitúa por debajo de los 650 euros. ¿Qué significa esto para el futuro? Que estás construyendo una base reguladora raquítica. El sistema actual divide a los trabajadores en quince tramos distintos. Y aquí es donde se complica: si te mantienes en los peldaños inferiores durante toda tu vida laboral, el cálculo de tu jubilación se realizará sobre esas cifras minúsculas. Yo he visto a profesionales con treinta años de servicio llevarse las manos a la cabeza al descubrir que su esfuerzo se traduce en una prestación que apenas cubre el alquiler en una ciudad mediana. Pero claro, la libertad de pagar poco hoy tiene un precio carísimo mañana.

¿Por qué la base mínima ya no es lo que era?

Antes del cambio normativo, podías estar ganando tres mil euros y cotizar por la base mínima de unos 960 euros para ahorrar costes. Eso se acabó. Ahora, si tus ingresos suben, tu base mínima obligatoria sube con ellos. Pero si tus ingresos son realmente bajos, la Seguridad Social te permite cotizar por una base inferior a la del Régimen General. Parece una ventaja, ¿verdad? No te equivoques. Es un regalo envenenado. Cotizar por una base de 635 euros implica que, tras aplicar los coeficientes de años cotizados, te quedas muy lejos de cualquier cifra digna. La ironía del asunto es que el Estado termina complementando muchas de estas pensiones con los famosos complementos a mínimos, lo que demuestra que el sistema propio del autónomo es, por definición, deficitario para el individuo.

Cálculo técnico: de la base reguladora al ingreso en cuenta

Para entender qué vas a recibir, primero debemos desglosar la fórmula de la base reguladora. Se toman las bases de cotización de los últimos 25 años, es decir, las últimas 300 bases, y se dividen por 350. Este divisor es el que convierte tus aportaciones mensuales en las 14 pagas anuales de la jubilación. Si durante ese cuarto de siglo siempre has estado en el mínimo legal, tu base reguladora será extremadamente baja. Estamos hablando de que, con las cifras actuales de 2026, alguien que haya cotizado por lo mínimo de forma constante difícilmente superará una base reguladora de 880 euros. Pero eso no es lo que te ingresan. Aún falta aplicar el porcentaje por años cotizados.

El peso de los años trabajados en la cuota final

Aquí la normativa es tajante: para cobrar el 100% de esa base reguladora que ya es baja de por sí, necesitas haber cotizado al menos 36 años y seis meses (cifra que subirá a 37 años en breve). Si te jubilas con el mínimo de 15 años cotizados, solo tienes derecho al 50% de la base reguladora. Haz las cuentas. Si tu base es de 900 euros y solo tienes 15 años, te quedarían 450 euros. Como esa cifra es ilegal por ser inferior a la pensión mínima garantizada por el Estado, la Seguridad Social añade el complemento a mínimos. Es decir, trabajas 15 años para cobrar lo mismo que alguien que quizás no ha cotizado nunca pero recibe una prestación asistencial. Resulta frustrante, lo sé. ¿Pero quién dijo que el sistema fuera justo con los que solo aportan lo obligatorio?

La actualización de las bases y el efecto del IPC

Un detalle que los autónomos suelen olvidar es que las bases de cotización de los años más antiguos se actualizan conforme al IPC, excepto las de los dos últimos años previos al retiro. Esto mitiga un poco la pérdida de poder adquisitivo, pero no hace milagros. Si en el año 2005 cotizabas por el equivalente a 600 euros, esa cifra se trae al valor presente. Sin embargo, como el autónomo tiende a mantener la base congelada durante décadas, el resultado final siempre es una pendiente descendente. Porque el coste de la vida sube por el ascensor mientras que tu futura pensión parece subir por las escaleras, y además cargando maletas pesadas.

La comparativa inevitable entre el Régimen General y el RETA

Es imposible hablar de cuánto cobra de pensión un autónomo que ha cotizado por lo mínimo sin compararlo con un asalariado. Existe una brecha histórica que se sitúa en torno al 40% de diferencia. Un asalariado medio en España percibe una jubilación de unos 1.400 euros, mientras que la media del autónomo apenas roza los 960 euros. Esta distancia no se debe a una persecución malintencionada del Ministerio, sino a la simple estadística de aportación. Mientras el asalariado cotiza de forma obligatoria por su salario real (que suele ser más alto), el autónomo ha buscado históricamente el refugio de la base mínima para disponer de más liquidez mensual. Y ese ahorro de hoy es el hambre de mañana.

El espejismo del ahorro privado

Muchos compañeros de profesión dicen: Yo cotizo por lo mínimo y el resto lo invierto por mi cuenta. Suena brillante sobre el papel. Pero seamos claros, la mayoría de los pequeños empresarios no ahorran esa diferencia de cuota; la usan para pagar el alquiler del local, la luz o la cuota del coche. El ahorro sistemático y disciplinado durante 35 años es un unicornio en el mundo del emprendimiento real. Al final, llegas a los 67 años sin un fondo de pensiones privado robusto y con una pensión pública que te obliga a seguir trabajando o a vender el negocio a toda prisa. Estamos lejos de ese ideal de jubilado que viaja por el mundo si solo hemos aportado 300 euros al mes a la caja común.

Impacto de las lagunas de cotización en el trabajador por cuenta propia

Este es el punto donde la situación pasa de ser preocupante a ser alarmante. En el Régimen General, si tienes meses sin cotizar, el sistema rellena esas lagunas con bases mínimas para que no te penalicen tanto. En el RETA (Régimen Especial de Trabajadores Autónomos), las lagunas de cotización son agujeros negros. Si dejas de pagar tres años porque el negocio fue mal, esos meses cuentan como cero euros en el promedio de los 25 años. Cero. Esto hunde la base reguladora de una forma dramática. Un solo año en blanco puede reducir tu pensión mensual en 30 o 40 euros de por vida. Y si has tenido varias interrupciones en tu carrera, el resultado es una pensión que roza la indigencia técnica si no fuera por los complementos del Estado.

La importancia de la continuidad en los últimos años

Llegar a la recta final de la vida laboral sin deudas con la Seguridad Social es vital. Si pretendes jubilarte habiendo cotizado por lo mínimo, pero tienes un descubierto en tus cuotas, el sistema puede denegarte el acceso a la pensión hasta que regularices la situación. Imagina la escena: tienes 67 años, quieres dejar de trabajar, pero te informan de que debes 12.000 euros de cuotas atrasadas e intereses para poder cobrar tus humildes 900 euros mensuales. Es un callejón sin salida que atrapa a miles de autónomos cada año. Por eso, la planificación no es un lujo, es una tabla de salvación en un mar de normativas que cambian cada vez que hay un nuevo presupuesto general del Estado.

Mitos que te harán perder dinero y salud mental

Muchos autónomos viven instalados en la creencia de que el sistema se olvidará de ellos o que, mágicamente, el Estado cubrirá cualquier carencia. El problema es que la administración no tiene sentimientos. Uno de los errores más sangrantes es pensar que los últimos años de carrera profesional son los únicos que importan para determinar cuánto cobra de pensión un autónomo que ha cotizado por lo mínimo. Pero la realidad es tozuda: se computan los últimos 25 años. Si te descuidas durante dos décadas pensando en arreglarlo al final, el agujero en tu base de cotización será insalvable.

La trampa de la pensión mínima garantizada

¿Crees que por el simple hecho de ser autónomo recibirás la mínima de jubilación? Error de bulto. Si no alcanzas el periodo de carencia o no resides en España, podrías llevarte una sorpresa desagradable. Y es que para acceder al complemento a mínimos, ese que "parchea" tu prestación cuando no llegas al suelo legal de unos 783 euros (si no tienes cónyuge a cargo), debes demostrar que tus otros ingresos anuales no superan un umbral ínfimo. Seamos claros: si tienes un local alquilado o unos dividendos modestos, podrías perder ese derecho y quedarte con una prestación de miseria que apenas cubra la factura de la luz.

El espejismo de los 15 años cotizados

Mucha gente se relaja al cumplir los 15 años de alta. Piensan que ya tienen el "carnet de pensionista". Lo que no te cuentan con suficiente énfasis es que con 15 años solo tienes derecho al 50% de tu base reguladora. ¿Te imaginas sobrevivir con la mitad de una base mínima de 950 euros? El cálculo es demoledor. Porque, además, el autónomo no disfruta de las lagunas de cotización que sí tienen los asalariados. Si dejas de cotizar un mes, ese mes cuenta como cero patatero en tu promedio, hundiendo la cifra final de cuánto cobra de pensión un autónomo que ha cotizado por lo mínimo.

El truco legal que casi nadie aprovecha: la jubilación activa

Aquí es donde la mayoría de los expertos pasan de puntillas, pero nosotros vamos a mojarnos. Existe una vía para que el autónomo con base mínima no muera de inanición financiera. Se llama jubilación activa. Si tienes contratado al menos a un trabajador por cuenta ajena, puedes cobrar el 100% de tu pensión y seguir gestionando tu negocio. Es una anomalía del sistema que permite duplicar ingresos de forma legal. Salvo que odies tu trabajo, es la única estrategia realista para compensar una vida de cotización por la base mínima que de otro modo te dejaría fuera de juego.

La importancia de los coeficientes de demora

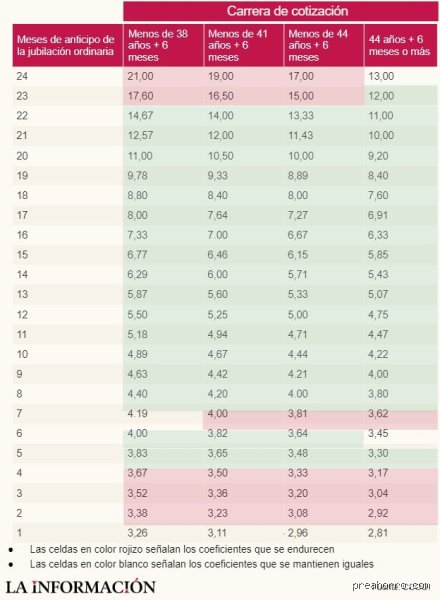

Si tu cuerpo aguanta, retrasar la jubilación un par de años puede suponer un incremento del 4% anual sobre la cuantía de tu pensión. En una prestación que ya es exigua, este porcentaje no es ninguna tontería. Es una decisión firme que debes tomar basándote en tu esperanza de vida y salud. No es una opción estúpida si consideramos que la inflación devora el poder adquisitivo de las pensiones más bajas con una velocidad que asusta. ¿Vale la pena trabajar 24 meses más para ganar 80 euros extra al mes de por vida? Para muchos, la respuesta es un rotundo sí.

Preguntas que te quitan el sueño

¿Cuánto cobraré exactamente si solo he cotizado 25 años por la mínima?

Si te jubilas hoy con 25 años cotizados por la base mínima de 960,60 euros, tu base reguladora será aproximadamente esa cifra, pero solo tendrás derecho al 75% de la misma. Esto arroja un resultado teórico de unos 720 euros mensuales. Como esta cifra está por debajo de la pensión mínima fijada por ley para mayores de 65 años, el Estado te añadiría el complemento a mínimos para que llegues a los 825,20 euros mensuales en 14 pagas. Ten en cuenta que estos datos numéricos varían cada año según los Presupuestos Generales del Estado.

¿Puedo cobrar el paro de autónomos y que cuente para mi jubilación?

La prestación por cese de actividad, el famoso paro del autónomo, sí que cotiza para la jubilación. Durante el tiempo que estés percibiendo esta ayuda, la Mutua se encarga de ingresar tus cuotas a la Seguridad Social manteniendo tu base de cotización previa. Esto evita que aparezcan esos temidos "ceros" en tu historial que destrozan la media de los últimos 300 meses de vida laboral. Es un respiro necesario, aunque insuficiente si tu historial previo ya estaba herido de muerte por la cotización mínima persistente.

¿Qué pasa si mi pensión es tan baja que no llego al SMI?

Debes entender que la pensión de jubilación no tiene por qué ser igual al Salario Mínimo Interprofesional. De hecho, la mayoría de los autónomos que cotizan por lo mínimo cobran una prestación que se sitúa un 30% por debajo del SMI vigente. El sistema está diseñado para premiar la cuantía aportada, no para garantizar la dignidad absoluta de quien no pudo o no quiso aportar más. Si tu cuánto cobra de pensión un autónomo que ha cotizado por lo mínimo te parece poco, la única salida es el ahorro privado o la venta de activos acumulados durante tu etapa activa.

Veredicto final: una realidad incómoda

Cotizar por la mínima es comprar un billete en clase turista hacia una vejez de estrecheces económicas. No busquemos culpables fuera; el sistema es transparente en su crueldad aritmética. Si te mantienes en los 230 euros de cuota mensual, tu recompensa será una prestación que roza el umbral de la pobreza relativa. Nos parece hipócrita decirte que todo irá bien si no tomas medidas hoy mismo. Tu futuro financiero depende de que entiendas que la pensión pública para el autónomo humilde es solo un subsidio de supervivencia, no un sueldo para disfrutar del retiro. La libertad tiene un precio y, en este caso, se paga mes a mes en la Tesorería de la Seguridad Social.