El umbral de los 25 años: ¿Estamos ante una jubilación digna o un parche?

La barrera de cristal del cuarto de siglo

Llegar a los 25 años de aportaciones a la Seguridad Social supone haber superado con creces el mínimo de 15 años que te da derecho a "algo", pero estamos lejos de eso que llamaríamos una pensión de lujo. El tema es que este periodo se sitúa en una zona gris donde el trabajador ya ha cumplido una etapa vital extensa, pero se queda corto para el cien por cien. Yo creo que existe una falsa sensación de seguridad al alcanzar esta cifra. Y es que, aunque cuánto se cobra por 25 años cotizados parece una pregunta con respuesta fija, la inflación y las lagunas de cotización pueden morderte una parte importante del pastel antes de que llegue a tu plato.

Por qué el sistema no es tan generoso como pensabas

La estructura de nuestra jubilación castiga la irregularidad. Si has cotizado 25 años pero con bases mínimas, tu pensión será poco más que un auxilio. Pero si esos años fueron de alta intensidad en el Régimen General, la cosa cambia. Aquí es donde se complica la historia: el sistema está diseñado para premiar las carreras largas, esas de 37 o 38 años, dejando a los que se plantan en 25 en una posición de vulnerabilidad relativa frente al coste de la vida actual (y el que vendrá en 2026). ¿Es justo? Posiblemente no, pero es la aritmética que maneja el Estado para que las cuentas no exploten mañana mismo.

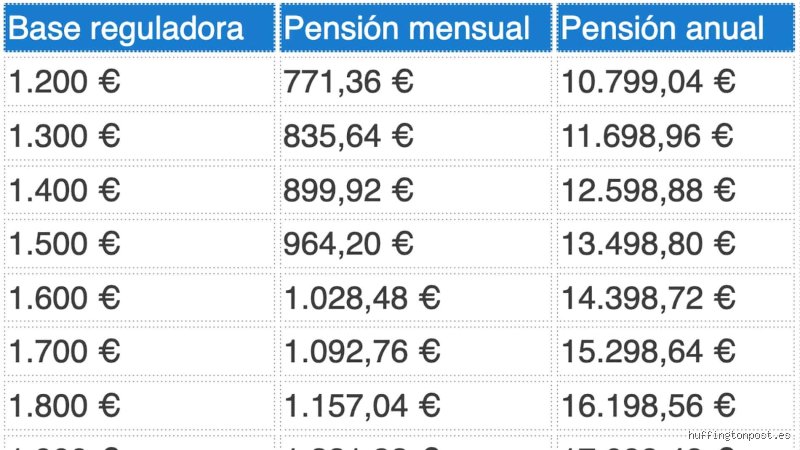

El cálculo de la base reguladora: El motor de tu futura nómina

La fórmula que lo decide todo

Para saber cuánto se cobra por 25 años cotizados, primero debemos mirar atrás, concretamente a los últimos 300 meses de tu vida laboral. Para obtener la base reguladora, sumamos las bases de cotización de esos 25 años y las dividimos por 350. Este divisor es el que suele causar dolores de cabeza porque incluye las pagas extraordinarias prorrateadas, pero a la vez diluye el resultado final. Es una trampa matemática legal. Si durante esos 25 años tu base media fue de 1.800 euros, no esperes cobrar eso. La división nos dice que tu punto de partida real será inferior, y sobre esa cifra aplicaremos el porcentaje por años trabajados.

El impacto de las lagunas de cotización en tu expediente

¿Qué pasa si en esos 25 años hubo baches o periodos de desempleo sin subsidio? Pues que el sistema integra esas lagunas con la base mínima, lo cual es un alivio, pero un alivio pobre. Porque, seamos claros, cotizar por la mínima durante tres o cuatro años dentro de ese periodo de 25 reduce drásticamente el promedio final. Es un efecto dominó que muchos trabajadores ignoran hasta que piden el certificado integral de prestaciones. Aquí es donde muchos se llevan el susto de su vida al ver que su pensión por 25 años de servicio no llega a lo que estimaban en sus notas mentales. Pero no todo es oscuridad, ya que existen complementos si no llegas al mínimo legal establecido por ley cada año.

La actualización por el IPC: Un arma de doble filo

Las bases de cotización de hace dos décadas no valen lo mismo que las de hoy. Afortunadamente, el sistema aplica un factor de actualización para que esos euros de 2001 tengan un peso real en la moneda actual. Sin embargo, los últimos dos años (los más cercanos a la jubilación) no se actualizan, bajo la premisa de que ya reflejan el valor presente. Este detalle parece menor, pero en periodos de alta inflación como los que hemos atravesado, puede suponer una pérdida de poder adquisitivo silenciosa pero constante en el cálculo de tu base inicial.

El porcentaje aplicable: Del 50 al 75,54 por ciento

La escala progresiva que castiga los años cortos

La ley es nítida: por los primeros 15 años cotizados tienes derecho al 50 por ciento de tu base. A partir de ahí, cada mes adicional cuenta. Por cada uno de los siguientes 49 meses se añade un 0,21 por ciento extra, y por los meses que restan hasta llegar a los 25 años, el porcentaje sube un 0,19 por ciento mensual. Al final del camino, la cifra mágica sobre cuánto se cobra por 25 años cotizados se queda en ese 75,54 por ciento mencionado al inicio. Es un salto cuantitativo importante respecto al mínimo, pero te deja un hueco de casi el 25 por ciento respecto al total posible. ¿Puedes vivir con tres cuartas partes de lo que generas hoy? Esa es la pregunta del millón que nadie quiere responder un lunes por la mañana.

Comparativa de porcentajes por tramos de tiempo

Si comparamos los 25 años con otros horizontes temporales, la perspectiva cambia. Con 15 años cobras la mitad (50%). Con 20 años estarías en el 62,6%. Al llegar a los 25, saltas al 75,54%. Pero si pudieras aguantar hasta los 36 años y medio, alcanzarías el ansiado 100%. La diferencia entre jubilarse con 25 o 35 años no es solo de una década de vida, es un abismo financiero de casi el 25 por ciento de tu base reguladora. Y ojo, porque estas cifras son brutas; luego Hacienda vendrá con las rebajas del IRPF para recordarte que el Estado siempre cobra su parte del botín.

Alternativas y complementos: Cuando la cifra no es suficiente

El complemento a mínimos: La red de seguridad estatal

Si tras hacer todos los malabares numéricos resulta que tu pensión por 25 años cotizados se queda por debajo de la pensión mínima fijada para ese año (por ejemplo, unos 11.500 euros anuales para mayores de 65 con cónyuge no a cargo), el Estado pone la diferencia. Pero este complemento a mínimos no es un regalo universal. Tiene condiciones de renta muy estrictas. Si tienes otros ingresos, como alquileres o dividendos que superen cierto umbral, olvídate de la ayuda. La administración entiende que ya tienes de dónde rascar, aunque tu pensión sea exigua. Es una lógica de hierro que a menudo deja fuera a la clase media ahorradora.

La jubilación anticipada: Un lujo que sale caro

Si te planteas dejar de trabajar a los 63 años habiendo cotizado 25, prepárate para los coeficientes reductores. No solo cobrarás el 75,54 por ciento de tu base, sino que sobre esa cantidad te aplicarán una quita por cada trimestre que te adelantes a la edad legal. Es una doble penalización. Mucha gente piensa que con 25 años ya "ha cumplido", pero la realidad administrativa es que, para el sistema, eres un trabajador con una carrera incompleta que además quiere retirarse antes de tiempo. El resultado suele ser una pensión que roza lo precario, a menos que tu base de cotización haya sido siempre la máxima permitida por el sistema.

Errores comunes o ideas falsas al proyectar tu jubilación

Mucha gente camina por la calle pensando que, tras un cuarto de siglo doblando el lomo, el Estado les pondrá una alfombra roja financiera. Pero la realidad es tozuda. El primer gran error es creer que el cálculo de la pensión se basa en lo que ganaste el año pasado. Error garrafal. El sistema español mira hacia atrás como un historiador meticuloso, rescatando las bases de cotización de los últimos 25 años. Si tuviste un bache hace una década, ese fantasma aparecerá en tu nómina de jubilado. ¿Pensabas que los años de vacas flacas se evaporaban? Pues no.

La trampa del 100% de la base reguladora

Seamos claros: con 25 años cotizados no vas a cobrar el 100% de tu base reguladora. Ni de broma. Existe una confusión sistémica entre tener derecho a la pensión y alcanzar la cuantía máxima permitida por tu historial. Para llevarte el "gordo" necesitas actualmente más de 36 años y medio de aportaciones. Con 25 años, te quedas en un tramo intermedio que ronda el 75,28% de tu base. El problema es que muchos planifican su vejez contando con el total de su sueldo actual, ignorando que el hachazo porcentual es inevitable. Y sí, es una cifra que duele ver escrita en un papel oficial.

El mito de que siempre se cobra el mínimo

Hay una corriente de pesimismo que asegura que, si cotizaste poco tiempo, acabarás cobrando una miseria idéntica para todos. Pero esto ignora el complemento a mínimos. Si tu pensión resultante de esos 25 años no llega al suelo establecido por ley para ese año (por ejemplo, unos 11.500 euros anuales para mayores de 65 con cónyuge a cargo), el Estado pone la diferencia. Pero, ¡ojo!, esto no es un regalo universal. Tiene requisitos de rentas estrictos. Si tienes otros ingresos o una cuenta corriente abultada, olvídate de la ayuda. La Seguridad Social no regala caramelos a quien ya tiene la despensa llena.

El coeficiente de parcialidad: el enemigo silencioso

Si tu trayectoria laboral parece un queso gruyère lleno de contratos a media jornada, prepárate para un aterrizaje forzoso. Hasta hace bien poco, trabajar a tiempo parcial penalizaba el acceso a la jubilación, aunque una sentencia del Tribunal Constitucional cambió las reglas del juego. Ahora, un día trabajado es un día cotizado, independientemente de las horas. Pero el problema es otro. La cuantía se calcula sobre la base de cotización, y si esta fue baja porque trabajabas cuatro horas, la pensión será proporcionalmente raquítica. ¿Es injusto? Posiblemente, pero es la aritmética que maneja la administración hoy mismo.

El consejo experto: la brecha de género y los vacíos

No te limites a mirar tus nóminas actuales. Existe un mecanismo llamado integración de lagunas que permite rellenar esos meses donde no cotizaste nada con bases ficticias (generalmente la base mínima). Pero esto tiene truco: los autónomos no tienen derecho a esta "red de seguridad". Si fuiste cuenta propia y dejaste de pagar la cuota durante tres años, esos meses cuentan como cero absoluto en el cálculo de la pensión. Salvo que seas un previsor nato y hayas guardado cada céntimo, esos ceros hundirán tu media como un ancla de plomo en medio del océano.

Preguntas Frecuentes sobre jubilarse con 25 años

¿Puedo jubilarme de forma anticipada con solo 25 años cotizados?

No, al menos no por la vía ordinaria de la jubilación anticipada voluntaria, que exige un mínimo de 35 años de aportaciones al sistema. Con 25 años cotizados, tu única opción real es esperar a la edad legal de jubilación, que en 2026 se sitúa ya en los 66 años y 10 meses si no alcanzas un historial más largo. Intentar retirarse antes sin cumplir el requisito de carencia es chocar contra un muro burocrático infranqueable. Pero, ¿quién querría irse antes sabiendo que la cuantía ya está recortada por no llegar al periodo máximo de cotización? La paciencia aquí no es una virtud, es una necesidad financiera para no caer en la precariedad.

¿Qué pasa si mis bases de cotización fueron muy altas pero solo tengo 25 años?

Aunque hayas cotizado por la base máxima durante todo ese cuarto de siglo, el coeficiente reductor por años trabajados se aplicará sin piedad sobre tu base reguladora. Cobrarás una pensión digna, por supuesto, pero se quedará lejos del tope máximo que percibe alguien que ha trabajado 38 años. El sistema español premia la insistencia y la longevidad laboral por encima de la brillantez puntual de unos sueldos elevados en periodos cortos. Al final, lo que cuenta es la permanencia en el sistema, ese goteo constante de cuotas mensuales que alimentan la hucha común. No te fíes de los sueldos altos si tu carrera ha sido intermitente o breve.

¿Influye el hecho de tener hijos en lo que voy a cobrar?

Efectivamente, el complemento para la reducción de la brecha de género puede suponer un pequeño respiro en tu cuenta bancaria cada mes. Este extra es una cuantía fija por cada hijo (actualmente unos 30,40 euros mensuales por descendiente, hasta un máximo de cuatro) que se añade a la pensión de quien más haya visto perjudicada su carrera profesional. Normalmente lo solicitan las mujeres, aunque los hombres también pueden acceder a él si demuestran que su trayectoria sufrió un parón tras la paternidad. No es una fortuna, pero a lo largo de un año puede suponer más de 400 euros extra que vienen muy bien para compensar el rigor de la fórmula general.

Una síntesis comprometida sobre nuestro sistema

La cruda realidad es que confiar tu bienestar exclusivamente a 25 años de cotización es jugar a la ruleta rusa con tu calidad de vida futura. Nos han vendido un sistema solidario que, en la práctica, castiga severamente a quien no tiene una carrera lineal y perfecta de casi cuatro décadas. El cálculo de la pensión es una maquinaria diseñada para la estabilidad de antaño, no para la volatilidad del mercado laboral moderno que sufrimos todos. Debemos ser adultos y entender que el Estado nos dará lo justo para sobrevivir, pero no para mantener el nivel de vida que tanto esfuerzo nos cuesta sostener hoy. Mi posición es clara: si solo tienes 25 años en el contador, más vale que empieces a buscar alternativas de ahorro privado o te prepares para una austeridad que no venía en el folleto informativo. La complacencia es el camino más rápido hacia una vejez llena de lamentos financieros.