El laberinto de las bases de cotización frente al sueldo real

Miremos la nómina que tienes sobre la mesa. Ese número final que ingresas en el banco no es lo que la Seguridad Social mira para calcular tu retiro, ya que lo que realmente importa es la base de cotización, ese concepto que a menudo ignoramos pero que decide si en el futuro comerás solomillo o mortadela. Resulta curioso que muchos profesionales confundan su salario líquido con la base, cuando la segunda suele ser superior al incluir prorratas de pagas extra y otros complementos que no siempre vemos a primera vista en el neto mensual. Pero claro, si tu nómina es de 2000 euros netos, es muy probable que tu base de cotización ronde los 2600 o 2700 euros brutos (siempre que no superes el tope máximo legal, claro).

La trampa del neto y el bruto en el cálculo previsional

El tema es que el Estado no pregunta cuánto te llega al bolsillo tras impuestos, sino por cuánto has "comprado" tu derecho a la jubilación mediante las cuotas mensuales. Si tu empresa cotiza por ti sobre una base de 2500 euros, ese es el número que va al bombo del cálculo. Pero, y aquí viene el matiz que contradice la sabiduría convencional, no pienses que por cotizar más vas a recibir proporcionalmente lo mismo. Yo creo firmemente que el sistema castiga al que más aporta mediante una tasa de sustitución que se va estrechando conforme subes en la escala salarial. ¿Por qué ocurre esto? Simplemente porque existe una pensión máxima que actúa como un techo de cristal insalvable, independientemente de que hayas sido el trabajador más productivo y generoso con las arcas públicas durante cuatro décadas.

La base reguladora: El fantasma de los últimos 25 años

Para saber cuánto se cobra de jubilación con una nómina de 2000 €, primero debemos enfrentarnos a la base reguladora. Seamos claros: el cálculo actual toma las bases de los últimos 300 meses (25 años) y las divide por 350. Este divisor es el que hace que tu pensión parezca encogerse por arte de magia. Al dividir 25 años de aportaciones entre 350, el sistema ajusta tus 12 pagas de cotización anual a las 14 pagas que recibirás como pensionista. Es una operación matemática que, aunque lógica desde un punto de vista contable, se siente como un pequeño mordisco a tus ahorros futuros nada más empezar el proceso.

Desarrollo técnico del cálculo: Años, porcentajes y sudor

Aquí no vale con haber trabajado mucho; hay que haber trabajado de forma constante porque los baches en la carrera de cotización son auténticos agujeros negros para el cálculo final de la pensión. ¿Cuánto se cobra de jubilación con una nómina de 2000 €? Pues dependerá de si has cumplido con el ciclo completo que exige la ley para llevarte el 100% de esa base reguladora que hemos calculado antes. Actualmente, para aspirar al total de lo cotizado, necesitas tener a tus espaldas al menos 36 años y medio de vida laboral activa, una cifra que subirá a los 37 años en 2027. Si te quedas corto, el hachazo es inmediato y considerable.

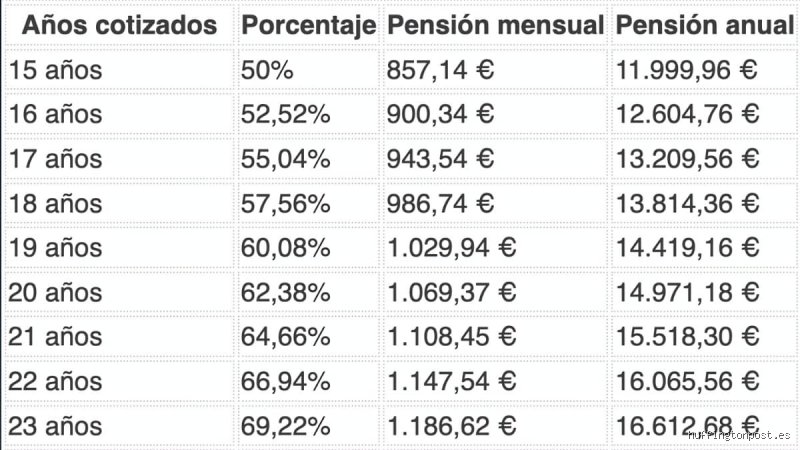

El porcentaje según la carrera de cotización

Si solo tienes 15 años cotizados —el mínimo para acceder a algo—, apenas te llevarás el 50% de la base reguladora. A partir de ahí, cada mes adicional suma una pequeña fracción. Eso lo cambia todo para alguien que ha tenido periodos de desempleo o que empezó a trabajar tarde tras una larga formación académica. Pero —y este "pero" es vital— si sumas 36 años cotizados sobre una base media de 2600 euros, estarías optando a una jubilación bruta muy cercana a esos 2000 euros netos actuales que mencionamos al principio. El problema real surge cuando la media de esos 25 años es más baja que tu sueldo actual, algo muy frecuente ya que solemos ganar más al final de la carrera que al principio.

El efecto de la inflación en las bases antiguas

La Seguridad Social aplica un coeficiente de actualización para que los 1000 euros que cotizaste en el año 2000 no valgan lo mismo que los de ahora. Sin embargo, los dos últimos años de tu carrera profesional no se actualizan. Se quedan tal cual, a valor nominal. Esto es una ironía ligera del sistema: justo cuando más ganas y más aportas, el sistema decide no proteger esos últimos euros contra la subida de los precios del alquiler o de la cesta de la compra. Es una pequeña ineficiencia que, sumada al resto, puede suponer una pérdida de poder adquisitivo que nosotros, como futuros pensionistas, notaremos en el día a día.

La variable de la edad: Jubilación ordinaria vs. anticipada

No podemos hablar de cuánto se cobra de jubilación con una nómina de 2000 € sin mencionar el momento en el que decides colgar las botas. Si tienes prisa y quieres irte antes de la edad legal (que camina hacia los 67 años), prepárate para los coeficientes reductores. Estos coeficientes son como una multa por querer disfrutar de tu tiempo libre antes de lo previsto por el BOE. Dependiendo de los años que hayas cotizado, irte dos años antes puede suponer una reducción de entre el 13% y el 21% de tu pensión para siempre. Sí, has leído bien: para toda la vida.

La penalización por el ansia de libertad

Mucha gente piensa que, al tener una nómina alta, la reducción no les dolerá tanto, pero la realidad es que los nuevos coeficientes reductores se aplican ahora sobre la cuantía de la pensión y no sobre la base, lo cual es un cambio de reglas a mitad de partido que perjudica especialmente a las rentas medias-altas. Si tu base te daba para una pensión de 2100 euros y decides jubilarte antes, el recorte se aplica directamente sobre ese dinero, alejándote de esos 2000 euros que tenías como objetivo vital. Es una decisión financiera de tal calibre que tomarla a la ligera es, sencillamente, un suicidio económico a largo plazo.

Comparativa: ¿Es mejor cotizar por el máximo?

Existe la creencia popular de que "meterle" dinero a la Seguridad Social en los últimos años es la clave del éxito. Seamos claros: con la reforma que amplió el cálculo a 25 años, esa estrategia de última hora ha perdido casi toda su fuerza. Antes, cuando solo se miraban los últimos 8 o 15 años, un empujón final en la base de cotización hacía milagros. Hoy en día, una nómina de 2000 euros mantenida durante décadas es mucho más valiosa que una de 4000 euros durante los últimos cinco años de vida laboral. La consistencia ha vencido a la picaresca en el nuevo diseño del sistema público español.

La pensión máxima y el tope de ingresos

Para 2024, la pensión máxima se sitúa en 3.175,04 euros mensuales en 14 pagas. Si tu nómina de 2000 euros netos correspondiera a una base de cotización excepcionalmente alta (por complementos exentos de IRPF pero que sí cotizan), podrías pensar que te acercarás a ese techo. Pero estamos lejos de eso. Con una nómina de 2000 euros netos, lo más probable es que te quedes en el tramo medio-alto, disfrutando de una pensión digna pero que te obligará a recortar ciertos gastos superfluos si no tienes ahorros complementarios o una vivienda en propiedad totalmente pagada. La diferencia entre el último sueldo y la primera pensión suele ser un "shock" térmico financiero que pocos saben gestionar sin quejarse amargamente frente al cajero automático.

Errores comunes o ideas falsas sobre tu pensión

Muchos trabajadores con una nómina de 2000 € se lanzan a la piscina del optimismo pensando que Hacienda y la Seguridad Social son sus mejores amigos. El problema es que la realidad golpea con la fuerza de un lunes por la mañana. Uno de los mayores mitos es creer que, por haber cotizado por bases elevadas durante gran parte de tu vida, la pensión resultante será un reflejo exacto de tu último salario. Mentira. El sistema español tiene un tope máximo que actúa como una guillotina implacable para las rentas medias-altas.

La trampa de los últimos años

Pensar que solo cuentan los últimos coletazos de tu carrera profesional es un error de bulto que te puede costar miles de euros. Actualmente, el cálculo se basa en las bases de cotización de los últimos 25 años. ¿Qué significa esto para alguien que cobra 2000 € brutos? Pues que si tuviste baches salariales o periodos de desempleo hace dos décadas, esos ceros o bases mínimas van a lastrar tu media de forma inevitable. Pero, ojo, no todo es oscuridad; existe la integración de lagunas para paliar estos huecos, aunque su eficacia disminuye a medida que pasan los meses sin cotizar.

El espejismo del 100% de la base

¿Realmente crees que por jubilarte a los 65 años vas a cobrar el total de lo que te corresponde? Seamos claros: salvo que cumplas con el requisito de años cotizados exigido por la ley en cada momento (que va camino de los 38 años y medio), no verás el 100% de tu base reguladora ni en pintura. Si te retiras con el mínimo de 15 años cotizados, apenas arañarás el 50% de dicha base. La pensión pública es un puzle de porcentajes donde cada mes cuenta, y pretender que 2000 € de nómina se conviertan mágicamente en una jubilación dorada sin revisar tu vida laboral es, cuanto menos, temerario.

El coeficiente de sostenibilidad y el factor de equidad

Aquí es donde la cosa se pone técnica y, francamente, un poco deprimente para el ahorro personal. Existe un mecanismo llamado MEI (Mecanismo de Equidad Intergeneracional) que ya estás pagando en tu nómina actual de 2000 € y que seguirá ahí, como un invitado que no se va nunca de la fiesta. Este impuesto no mejora tu prestación futura, sino que sirve para rellenar la hucha de las pensiones que otros están vaciando ahora mismo. Es una transferencia de rentas en toda regla que afecta directamente a tu poder adquisitivo presente.

El consejo experto: la jubilación demorada

Si tu salud te lo permite y no odias profundamente a tu jefe, retrasar el momento de colgar las botas es la estrategia más lucrativa que existe. Por cada año que decidas seguir al pie del cañón después de tu edad legal, la Seguridad Social te regala un 4% adicional de pensión de por vida. Para alguien con una jubilación con una nómina de 2000 €, esto puede suponer un incremento mensual de unos 70 u 80 euros extra por cada año de demora. No es calderilla. Es, probablemente, la inversión con mayor retorno y menor riesgo que puedes hacer hoy en día, superando con creces a cualquier depósito bancario o fondo de inversión conservador que te intenten vender en tu oficina de confianza.

Preguntas Frecuentes

¿Cuánto me retendrán de IRPF si mi pensión es de 1600 euros?

La pensión de jubilación tributa como rendimientos del trabajo, exactamente igual que tu salario actual. Con una prestación bruta anual que ronde los 22.400 euros (repartidos en 14 pagas), la retención media de IRPF suele situarse entre el 12% y el 16% dependiendo de tus circunstancias familiares. Esto implica que recibirás en tu cuenta bancaria unos 1.350 euros netos aproximadamente tras el hachazo fiscal. Debes tener en cuenta que si tienes otros ingresos, como alquileres o dividendos, el tipo impositivo final en tu declaración de la renta podría dispararse. Es vital hacer simulaciones previas para no encontrarte con una sorpresa desagradable cuando llegue abril.

¿Puedo cobrar la pensión máxima si mi sueldo era de 2000 euros?

Siendo realistas y directos: es matemáticamente imposible alcanzar la pensión máxima con esa nómina. En 2024, la pensión máxima se sitúa en 3.175,04 euros mensuales, lo cual requiere haber cotizado por la base máxima (más de 4.700 euros mensuales) durante la mayor parte de tu carrera profesional. Al moverte en un entorno de 2000 euros brutos, tu base reguladora estará muy lejos de ese techo. Tu techo realista, suponiendo que tengas una carrera de cotización completa de 37 años o más, rondará los 1.700 o 1.800 euros brutos. La planificación financiera debe basarse en cifras reales y no en sueños de grandeza burocrática.

¿Qué pasa si decido jubilarme anticipadamente de forma voluntaria?

Si decides que ya has tenido suficiente y quieres retirarte dos años antes de lo previsto, prepárate para los coeficientes reductores. Estos recortes son ahora mensuales y varían en función de los años que hayas cotizado, pudiendo oscilar entre un 2,81% y un 21% de reducción permanente sobre tu pensión. Con una nómina de 2000 euros, un retiro anticipado mal calculado podría dejarte una prestación neta que apenas supere los 1.100 euros. Es un precio muy alto por la libertad, especialmente si consideramos que la inflación no da tregua y el coste de la vida sigue subiendo. Analiza fríamente si esos meses de ocio extra compensan la pérdida de renta durante el resto de tu vida (que esperemos sea larga).

Conclusión: La cruda realidad del sistema

No busquemos paños calientes donde solo hay números fríos y leyes de presupuestos. El sistema de pensiones español está diseñado para la supervivencia, no para el lujo, y cobrar 2000 € hoy no te garantiza mantener tu estatus mañana. Mi posición es clara: confiar ciegamente en que la jubilación con una nómina de 2000 € será suficiente para vivir con tranquilidad es un acto de fe temerario. El Estado te dará lo justo para no pasar apuros, pero si quieres viajar, mantener tu coche o simplemente no contar céntimos en el supermercado, necesitas ahorro privado. No esperes a los 60 años para darte cuenta de que el contrato social tiene letra pequeña y que esa letra se escribe siempre a favor de la sostenibilidad del sistema, no de tu bolsillo personal. Toma el control ahora o prepárate para una vejez de austeridad forzosa porque el Gobierno no va a venir al rescate de tu estilo de vida.