El laberinto de la base de cotización y el salario neto

Vamos a despojar el asunto de tecnicismos estériles para entender por qué tu nómina no es lo que parece cuando la Seguridad Social te mira a los ojos. Muchos trabajadores confunden lo que ven ingresado en su cuenta bancaria —el salario neto— con la cifra sobre la cual se calculan sus derechos futuros, que es la base de cotización. En una nómina de 1200 euros netos, es probable que tu base ronde los 1500 euros mensuales, ya que ahí se incluyen las prorratas de las pagas extra y las aportaciones que tu empresa hace por ti. Yo siempre digo que ignorar esa cifra en tu recibo de sueldo es como intentar construir una casa sin saber cuántos ladrillos tienes en el camión. Porque, seamos claros, al Estado no le importa cuánto gastas en el alquiler, sino cuánto "metes" en la hucha común de forma bruta cada mes durante décadas.

¿Qué demonios es la base reguladora?

Esta es la madre del cordero. La base reguladora es la media de tus bases de cotización de los últimos veinticinco años, un periodo que ha ido creciendo paulatinamente y que castiga con dureza a quienes han tenido lagunas de cotización o periodos de desempleo al final de su carrera. Pero el tema es que si tu sueldo ha sido plano, esa media será muy similar a tu sueldo actual. ¿Te has preguntado alguna vez qué pasa si los últimos diez años de tu vida laboral son mediocres? La respuesta es que tu pensión se desinflará como un suflé fuera del horno. Y es que el cálculo actual suma las últimas 300 bases y las divide por 350 (para ajustar las catorce pagas), lo que genera un pequeño decalaje que a menudo pilla desprevenido al trabajador menos precavido.

La diferencia entre lo que ganas y lo que declaras

Hay una verdad incómoda que suele pasarse por alto en los cafés de oficina: los complementos no salariales no suelen contar para tu jubilación. Si esos mil doscientos euros incluyen muchos pluses por transporte o dietas que no cotizan, te estás haciendo trampas al solitario. Estamos lejos de eso que algunos llaman "una jubilación dorada" si tu base real es inferior al salario percibido por culpa de una ingeniería contable de tu empleador. Pero es que la ley es taxativa en esto. Solo lo que tributa a la Seguridad Social te protegerá cuando cuelgues las botas. ¿Verdad que duele pensar que esos extras que tanto agradeces hoy podrían ser los culpables de que tu pensión sea de 850 euros en lugar de mil? Aquí la

Crasos errores y mitos que dinamitan tu jubilación

La falacia de la literalidad en el último sueldo

Muchos trabajadores caen en el error garrafal de pensar que, si su nómina actual marca 1200 euros, ese será el punto de partida inamovible para el cálculo. El problema es que el sistema no mira tu última fotografía, sino que proyecta una película de larga duración que abarca los últimos 25 años. Si durante esa trayectoria tuviste lagunas de cotización o periodos a tiempo parcial, esos huecos actúan como un sumidero que succiona la cuantía final. ¿Cuánto se cobra de pensión con una nómina de 1200 €? Pues, sinceramente, mucho menos de lo que imaginas si no has mantenido una estabilidad férrea.

Pero no todo es drama estadístico. Existe la creencia de que la Seguridad Social "te regala" años no cotizados mediante la integración de lagunas. Seamos claros: esto es un parche de base mínima que apenas maquilla el desastre. Si esperas que el Estado rellene tus vacíos laborales con generosidad, prepárate para un choque de realidad bastante amargo (y probablemente austero). La base de cotización no es tu salario neto, es ese número bruto que aparece arriba en tu papel y que a veces olvidamos consultar por puro pánico al futuro.

El espejismo del 100% de la pensión

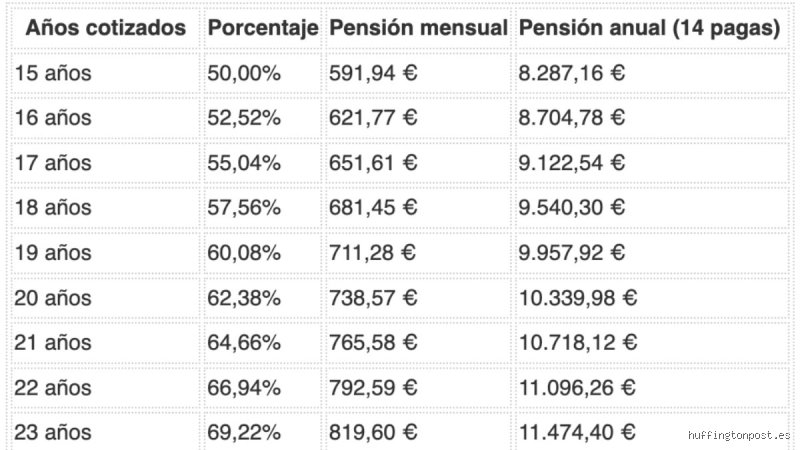

Otro patinazo común es confundir haber cotizado el mínimo para jubilarse con tener derecho al total de la base reguladora. Para alcanzar ese ansiado 100%, en 2027 necesitarás haber trabajado 37 años completos. Si te plantas en la edad de jubilación con solo 15 años cotizados, solo percibirás el 50% de tu base. Esto significa que alguien con una nómina de 1200 euros podría terminar cobrando una pensión de apenas 600 euros si su historial es corto. ¿Realmente alguien puede sobrevivir con seiscientos euros hoy en día? Es una pregunta que muchos prefieren no responder hasta que tienen la carta oficial en el buzón.

El truco del "coeficiente de sostenibilidad" y la inflación

La erosión silenciosa del poder adquisitivo

Salvo que vivas en una burbuja ajena a la macroeconomía, sabrás que el dinero de hoy no compra lo mismo mañana. El sistema español revaloriza las pensiones con el IPC, pero eso no garantiza que tu nivel de vida se mantenga intacto. Un aspecto poco conocido es que la pensión máxima está topada, pero la mínima es la que realmente aprieta el cuello