El laberinto de la cotización mínima y el mito de los quince años

Cuando hablamos de cuánto es el mínimo de años para cobrar una pensión, solemos soltar la cifra de los quince como si fuera un mantra sagrado e inamovible. Sin embargo, esta barrera de entrada no es más que el primer peldaño de una escalera que se vuelve más empinada con cada reforma legislativa que sale del Congreso. Yo opino que vender la cifra de los quince años como un objetivo suficiente es, en el mejor de los casos, una negligencia informativa que deja a muchos trabajadores desprotegidos ante una realidad económica asfixiante. Porque, seamos claros, alcanzar ese mínimo técnico solo te da una llave para abrir la puerta, pero no te asegura que dentro de la habitación haya calefacción o comida suficiente para el mes.

La carencia genérica frente a la específica

La normativa distingue con una frialdad burocrática pasmosa entre dos conceptos que confunden a cualquiera que no tenga un máster en derecho laboral. Por un lado, tenemos la carencia genérica, esos 5.475 días de vida laboral que computan desde que diste tu primer alta en el sistema (ya fuera en una oficina gris o cargando sacos en un muelle). Pero el verdadero muro es la carencia específica, que exige que una parte de ese esfuerzo sea reciente. ¿Y si trabajaste veinte años en tu juventud y luego la vida te dio un revés que te apartó del mercado laboral? Pues que podrías quedarte fuera del sistema contributivo a pesar de haber aportado más que otros. Eso lo cambia todo y genera una injusticia estructural que los expertos solemos debatir con pasión pero con pocas soluciones reales sobre la mesa.

El cálculo de la base reguladora y el castigo por la brecha laboral

Entrar en el sistema es una cosa, pero determinar cuánto es el mínimo de años para cobrar una pensión con una cuantía que no te obligue a elegir entre medicinas o alquiler es una batalla distinta. Actualmente, el cálculo no se hace sobre esos quince años mínimos, sino que la Seguridad Social echa la vista mucho más atrás para sacar una media. Concretamente, se toman las bases de cotización de los últimos 25 años. Esto significa que si tuviste baches, periodos de desempleo o empleos precarios durante ese cuarto de siglo, tu pensión final caerá en picado como una piedra en un pozo. Pero, a pesar de que el sistema parece sólido, la realidad es que castiga de forma desproporcionada a quienes han tenido trayectorias intermitentes, algo cada vez más común en el mercado laboral moderno.

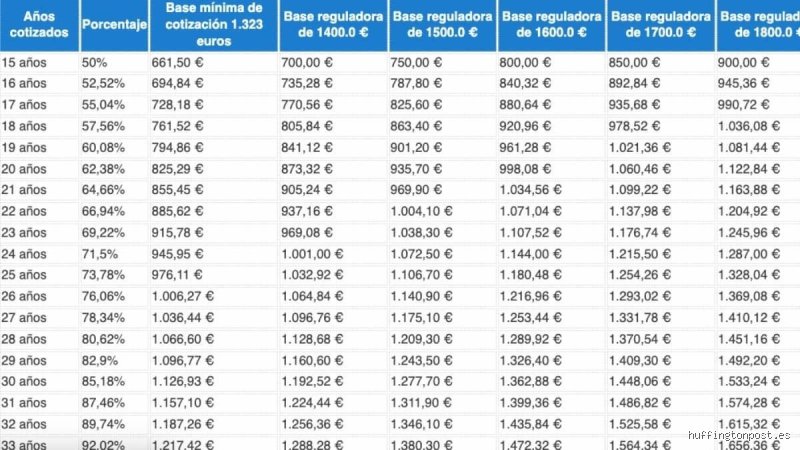

El impacto real de los 300 meses de cálculo

Desde el año 2022, la fórmula matemática divide la suma de las bases de cotización de los últimos 300 meses por un divisor de 350. Es una operación aritmética que parece diseñada por un contable con insomnio para limar unos euros aquí y allá al beneficiario. Si solo tienes esos 15 años de cotización mínima, el sistema te aplica un coeficiente del 50% sobre el resultado de esa media. ¿Te imaginas haber cotizado por una base de 1.200 euros y acabar recibiendo una prestación efectiva que apenas roza los 600? Es una situación que nos obliga a replantearnos si el modelo de solidaridad intergeneracional no se está convirtiendo en un modelo de precariedad compartida. Y aquí es donde muchos se dan cuenta, tarde y con dolor, de que el mínimo legal es, en realidad, el máximo de la escasez.

La integración de lagunas de cotización

Para paliar este desastre existen las llamadas lagunas, que permiten rellenar esos huecos donde no hubo ingresos con bases ficticias. Durante los primeros 48 meses de vacío, el sistema introduce la base mínima de cotización vigente, lo que actúa como un flotador de plástico en mitad del océano. A partir del mes 49, el alivio se reduce al 50% de esa base mínima. Es un parche, seamos honestos, que intenta evitar la indigencia de los futuros pensionistas pero que no soluciona el problema de fondo de un mercado de trabajo que escupe a los mayores de 50 años. Estamos lejos de eso que llaman seguridad jurídica cuando el cálculo de tu futuro depende de si hace dos décadas tuviste un mal año empresarial o una enfermedad larga.

La evolución hacia los 37 años para la pensión completa

Si te preguntas cuánto es el mínimo de años para cobrar una pensión del 100%, la cifra se aleja de los quince años como un horizonte en el desierto. Estamos inmersos en una fase transitoria que nos lleva directos hacia los 37 años de cotización obligatoria para poder jubilarse a los 65 con la hucha llena. O, si no llegas a esa cifra astronómica, te tocará esperar hasta los 67 años (una edad que a muchos trabajadores de la construcción o de la limpieza les parece una broma de mal gusto). Porque el sistema es implacable: cada mes que te falta para llegar al máximo supone un recorte porcentual en tu nómina pública que te acompañará hasta el último de tus días.

La trampa de la edad legal de jubilación

La distinción entre la edad cronológica y la carrera de cotización crea dos tipos de ciudadanos. Por un lado, los que empezaron a trabajar a los 18 años y han tenido la suerte de no parar, quienes podrán retirarse con relativa tranquilidad. Por otro, los universitarios que encadenaron becas no remuneradas o las personas que pausaron su carrera para cuidar a familiares, que ven cómo la meta se desplaza cada vez que intentan alcanzarla. ¿Es justo que alguien que ha cotizado 35 años tenga que trabajar dos más que su vecino solo porque su sector es más inestable? El sistema dice que sí, bajo una lógica financiera que ignora la fatiga humana y la realidad de los sectores donde el cuerpo dice basta mucho antes que el calendario del Ministerio.

Diferencias fundamentales entre pensiones contributivas y no contributivas

Muchos ciudadanos confunden los términos y creen que el Estado les dará algo simplemente por haber residido aquí. Pero existe un abismo legal entre lo que obtienes si llegas al mínimo de cuánto es el mínimo de años para cobrar una pensión contributiva y lo que recibes si caes en la red de las no contributivas. Para estas últimas, no necesitas haber trabajado ni un solo día, pero sí demostrar que careces de ingresos suficientes (menos de 7.250,60 euros anuales en términos generales). La diferencia económica es abismal, casi un insulto a la dignidad si comparamos el coste de la vida en ciudades como Madrid o Barcelona con las cuantías asistenciales que apenas superan los 500 euros mensuales.

El requisito de residencia efectiva

Mientras que la pensión basada en el trabajo se puede cobrar incluso viviendo en el extranjero (bajo ciertos convenios internacionales), la no contributiva te exige haber vivido en territorio español durante al menos diez años. Y dos de ellos tienen que ser consecutivos e inmediatamente anteriores a la solicitud. Es una red de seguridad última, pensada para que nadie quede en el desamparo absoluto, pero que funciona más como un subsidio de supervivencia que como una verdadera jubilación. A veces pienso que hemos normalizado que una vida entera de residencia solo valga una limosna institucional si no pasaste por el aro de la cotización formal, ignorando el valor del trabajo doméstico o de cuidados que nunca pasó por una nómina.

Errores comunes o ideas falsas sobre la jubilación

Muchos ciudadanos caminan por un campo de minas informativo cuando piensan en el retiro. El primer gran error es creer que el mínimo de años para cobrar una pensión te garantiza una vida de lujo o, al menos, similar a tu último salario. Seamos claros: alcanzar los 15 años de cotización solo te abre la puerta al 50% de la base reguladora. Si tu base es pequeña, la mitad de esa cifra te dejará en una situación de vulnerabilidad extrema, salvo que recurras a los complementos a mínimos que el Estado otorga para no caer por debajo del umbral de la pobreza.

La trampa de los últimos años cotizados

¿Realmente piensas que solo importa lo que hagas al final de tu carrera? Pero la realidad es que el cómputo para el cálculo de la base reguladora se ha ido extendiendo progresivamente hasta alcanzar los 25 años en 2022. Ya no sirve de nada "inflar" la cotización justo antes de colgar las botas. El sistema tiene buena memoria y castiga los vacíos de cotización lejanos. Y si no has tenido una trayectoria lineal, esos huecos en el historial pueden hundir tu promedio anual de forma estrepitosa.

El mito del "todo o nada" en la Seguridad Social

Existe la falsa creencia de que si te falta un mes para el mínimo de años para cobrar una pensión, has perdido todo tu dinero. Es una tragedia administrativa, pero no es exactamente un robo. Si bien no accedes a la contributiva, podrías mendigar una pensión no contributiva si demuestras carencia de rentas. ¿Es justo? Probablemente no, considerando que pusiste dinero durante 14 años y medio, pero las reglas del juego son así de binarias en el sistema español actual.

Aspectos ocultos y el consejo del experto curtido

Pocos reparan en el "coeficiente de parcialidad". Hasta hace muy poco, trabajar a media jornada obligaba a cotizar durante mucho más tiempo cronológico para alcanzar el mínimo de años para cobrar una pensión contributiva. Aunque las sentencias del Tribunal Constitucional han suavizado este agravio, la complejidad para calcular tu fecha exacta de salida sigue siendo un rompecabezas para matemáticos. El problema es que la gente confunde "días naturales" con "días de cotización efectiva", y ahí es donde la Seguridad Social te da el hachazo final.

El convenio especial como salvavidas de última hora

Si te despiden a los 58 años y te faltan un par para el mínimo, no te quedes llorando en el sofá. Nosotros recomendamos encarecidamente el uso del Convenio Especial. Básicamente, tú te conviertes en tu propio jefe y pagas las cuotas de tu bolsillo para no romper la cadena de cotización. Es un esfuerzo financiero hercúleo en un momento de desempleo, pero es la única vía para rescatar una inversión de décadas. No hacerlo es, sencillamente, regalarle tu esfuerzo al erario público sin recibir nada a cambio en el invierno de tu vida.

Preguntas Frecuentes sobre el acceso a la pensión

¿Puedo jubilarme con 15 años pero sin haber trabajado recientemente?

Aquí entra en juego la doctrina del paréntesis. Para acceder a la prestación, se exige que al menos 2 años estén comprendidos dentro de los 15 anteriores al hecho causante. Sin embargo, si estás inscrito como demandante de empleo de forma ininterrumpida, ese tiempo de "paro" no cuenta negativamente para romper este requisito de carencia específica. Es vital mantener el sello del paro religiosamente para que el contador no se detenga de forma irreversible.

¿Qué ocurre si tengo años cotizados en el extranjero?

Gracias a los reglamentos comunitarios y convenios bilaterales, los años trabajados en otros países se suman para alcanzar el mínimo de años para cobrar una pensión en España. Si trabajaste 10 años en Alemania y 5 en Madrid, cumples el requisito de los 15 años totales. Eso sí, cada país te pagará de forma prorrata, es decir, solo por la parte proporcional que efectivamente vertiste en sus arcas. No esperes que España te pague por el tiempo que estuviste fabricando coches en Baviera.

¿Influye el servicio militar o la prestación social femenina?

Esta es la gran pregunta de los nostálgicos. El tiempo dedicado a la "mili" o al Servicio Social Femenino computa para la jubilación anticipada, pero solo con un límite máximo de un año. No sirve para alcanzar el mínimo de años para cobrar una pensión ordinaria si te quedas corto por meses. Es un parche útil para quienes quieren retirarse antes de la edad legal, pero resulta totalmente inútil para quien no llega a la barrera de los 15 años de cotización obligatoria.

Síntesis y posicionamiento sobre el sistema

El sistema de pensiones español es una maquinaria burocrática que premia la resistencia más que la brillantez. Cumplir el mínimo de años para cobrar una pensión es una victoria pírrica si no se acompaña de una planificación financiera privada complementaria. Nos han vendido la seguridad de un modelo de reparto que, ante el invierno demográfico, cada vez exige más por menos. Considero que aferrarse exclusivamente a la red estatal es un acto de fe temerario en los tiempos que corren. Debes entender que la pensión mínima es un mecanismo de supervivencia, no un premio al descanso, y actuar en consecuencia mientras tus manos aún puedan producir. El Estado no es tu padre; es, en el mejor de los casos, un gestor frío que aplica fórmulas matemáticas sin alma a tu historial laboral (y a veces se equivoca).