El laberinto de la jubilación ordinaria y la reforma de 2011

Para entender dónde estamos hoy, hay que mirar hacia atrás, concretamente a la reforma que se aprobó hace ya más de una década. No fue un capricho político, sino una respuesta estructural a una pirámide poblacional que empezaba a invertirse de forma peligrosa. Antes de aquel cambio, los 65 años eran una frontera sagrada, casi mítica, que nadie cuestionaba. Pero el panorama cambió. Ahora nos encontramos en un periodo transitorio que terminará en 2027, momento en el cual la edad legal alcanzará los 67 años para quienes no tengan una carrera de cotización extensa. Yo he visto a muchos trabajadores sorprenderse al calcular sus años y descubrir que, por apenas unos meses de carencia, su horizonte de descanso se aleja un año entero. Eso lo cambia todo en la planificación familiar.

El sistema de dos vías: ¿En qué grupo estás tú?

La legislación actual divide a los ciudadanos en dos carriles de distinta velocidad. Por un lado, están aquellos que han mantenido una estabilidad laboral envidiable y pueden acogerse a la edad tradicional. Por otro, la gran mayoría de los trabajadores con lagunas en su vida laboral o inicios tardíos, quienes ven cómo el calendario les exige un esfuerzo extra. ¿Es justo que un trabajador de la construcción y un administrativo compartan el mismo baremo temporal? La ley intenta matizar esto con coeficientes reductores, pero la realidad es que el sistema es rígido. Estamos lejos de un modelo flexible que entienda la jubilación como un proceso individualizado y no como un corte de guillotina administrativa que ocurre al soplar unas velas determinadas.

Desarrollo técnico: Los números que definen tu futuro financiero

Entrar en el detalle de la nueva edad de jubilación implica manejar cifras que pueden resultar áridas, pero que son el pan de cada día de la Seguridad Social. En este 2026, el requisito para jubilarse con 65 años ha escalado hasta los 38 años y 3 meses de cotización. Si el sistema detecta que tienes 38 años y 2 meses, automáticamente te desplaza a los 66 años y 10 meses. Esos ocho meses de diferencia no son solo tiempo de vida; son miles de euros en cotizaciones y una gestión emocional compleja para quien ya contaba con el cese de su actividad. Pero aquí es donde se complica la ecuación, porque no basta con cumplir la edad; hay que tener cubierto el periodo de carencia genérico de 15 años, de los cuales al menos dos deben estar comprendidos dentro de los últimos 15 años anteriores al hecho causante.

La base reguladora y el cómputo de los 25 años

No solo nos importa el cuándo, sino el cuánto. El cálculo de la cuantía de la pensión camina de la mano con la edad. Actualmente, se toman las bases de cotización de los últimos 300 meses, lo que equivale a 25 años de vida laboral. Esta ampliación del periodo de cálculo, que antes era mucho más breve, suele perjudicar a quienes tuvieron mejores salarios en su juventud que en los años previos al retiro. Es una ironía cruel del mercado laboral: te exigen trabajar hasta más tarde mientras el cálculo de tu pensión suele diluirse por la precariedad de los contratos en la etapa final de la carrera profesional. Sin embargo, para compensar esto, existe la integración de lagunas, un mecanismo que permite rellenar periodos sin cotización con bases ficticias, aunque su eficacia es limitada en las escalas más altas.

El papel de los años cotizados en la cuantía final

Alcanzar la nueva edad de jubilación te da derecho a solicitar la prestación, pero no garantiza el 100% de la misma. Para cobrar la totalidad de la base reguladora, en 2026 necesitas haber cotizado un total de 36 años y medio. Si te jubilas con el mínimo de 15 años, solo recibirás el 50% de tu base. A partir de ahí, cada mes adicional suma un porcentaje pequeño pero vital. Es una progresión aritmética que castiga severamente las carreras cortas. A veces parece que el sistema está diseñado para que solo una élite de trabajadores con empleos estables desde los 20 años pueda disfrutar de una jubilación dorada y temprana, dejando al resto en una zona gris de incertidumbre y prórrogas forzosas.

La jubilación anticipada: El coste de la libertad

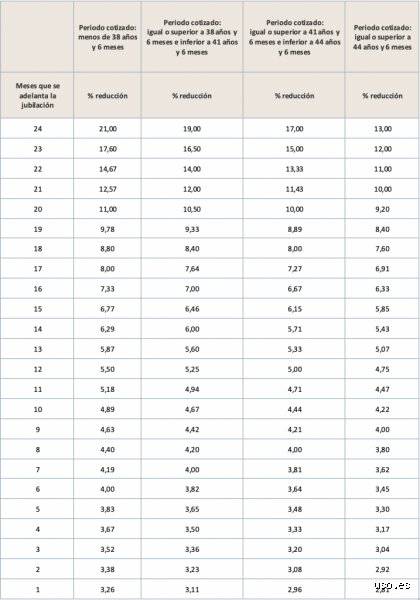

Muchos lectores se preguntan si pueden escapar de la nueva edad de jubilación oficial mediante el retiro anticipado. La respuesta es sí, pero el precio es alto. Existen dos modalidades principales: la voluntaria y la involuntaria. En el caso de que decidas irte por voluntad propia, puedes hacerlo hasta dos años antes de la edad legal que te corresponda, siempre que tengas al menos 35 años cotizados. Pero —y este pero es fundamental— se aplicarán coeficientes reductores mensuales. Estos recortes ya no se calculan por trimestres como antes, sino mes a mes, lo que permite una mayor granularidad pero no oculta que la penalización puede oscilar entre el 13% y el 21% dependiendo de tu historial. ¿Realmente vale la pena perder una quinta parte de tu renta vitalicia por ganar dos años de tiempo libre? Es una decisión que quita el sueño a más de uno.

La jubilación forzosa por despido u otras causas

Cuando el retiro no es una elección sino una consecuencia de una crisis empresarial o un despido objetivo, la ley es algo más clemente. Se permite adelantar la salida hasta cuatro años respecto a la edad ordinaria. El requisito aquí es tener 33 años cotizados y estar inscrito como demandante de empleo durante al menos seis meses. Los coeficientes reductores siguen existiendo, aunque son ligeramente menos agresivos que en la vía voluntaria. Seamos claros: la nueva edad de jubilación actúa como un imán que atrae todos estos supuestos hacia arriba. Si la edad ordinaria sube, la edad mínima para el retiro anticipado sube con ella, arrastrando a miles de personas que se encuentran en el limbo del desempleo de larga duración a los 60 años.

Comparativa internacional: ¿Es España una excepción en Europa?

A menudo escuchamos que en España nos jubilamos tarde, pero si miramos a nuestros vecinos, la tendencia es global y casi uniforme. Francia ha vivido incendios sociales por intentar acercarse a los 64 años, mientras que en Alemania ya tienen la vista puesta en los 67 años de manera generalizada. La diferencia radica en la flexibilidad. Otros países permiten una compatibilidad mucho más sencilla entre trabajo y pensión, algo que aquí todavía se siente como un trámite burocrático farragoso. Nuestra nueva edad de jubilación es, en realidad, un estándar europeo que intenta mitigar el hecho de que vivimos más años que cualquier generación anterior en la historia de la humanidad.

El modelo escandinavo frente al mediterráneo

En Dinamarca o Suecia, la edad de retiro está vinculada directamente a la esperanza de vida de forma automática. Es un sistema técnico que elimina el debate político emocional pero que genera una frialdad matemática a veces difícil de digerir. En España, seguimos dependiendo de decretos y reformas que se negocian en mesas de diálogo social. Nosotros preferimos el pacto, aunque eso suponga parches constantes. La sabiduría convencional dice que deberíamos ahorrar de forma privada para complementar la pensión pública, pero con los salarios actuales y el coste de la vida en las grandes ciudades, eso suena más a utopía que a consejo financiero real. La realidad es que la mayoría dependerá exclusivamente de lo que dicte esa cifra mágica que la Seguridad Social actualiza cada año.

Mitos caducos y el fango de la desinformación

La calle hierve con teorías que rozan lo conspiranoico sobre cuál es la nueva edad de jubilación, pero el problema es que la mayoría confunde deseos con decretos oficiales. Nos han vendido que los 67 años son una frontera inamovible para todos, una especie de muro de Berlín burocrático que caerá sobre nuestras cabezas en 2027 sin excepciones. Mentira. Esa cifra es un promedio agresivo, pero el sistema actual es un laberinto de espejos donde tu carrera de cotización dicta la sentencia final. ¿Y si te dijera que muchos podrían retirarse antes sin que el Estado les cruja el alma?

La trampa de los 15 años cotizados

Existe una creencia tóxica que sugiere que con tener tres lustros de aportes ya tienes derecho a una pensión digna al alcanzar la edad legal. Pero seamos claros: eso solo te garantiza el 50% de la base reguladora, una limosna técnica que te dejará contando céntimos para el café. Y es que el cálculo de la pensión no perdona la intermitencia laboral. Si aspiras al 100% de la prestación, la cifra mágica en España no son los 15, sino haber sudado la camiseta durante 38 años y tres meses en 2024. Si no llegas, prepárate para ver cómo la tijera de la Seguridad Social recorta tus expectativas con una frialdad quirúrgica.

El espejismo de la jubilación anticipada universal

Muchos trabajadores queman sus naves pensando que pueden colgar las botas a los 61 o 63 años por puro agotamiento existencial. ¿Pero quién paga esa fiesta? Salvo que pertenezcas a sectores de peligrosidad extrema o tengas una discapacidad reconocida, el acceso al retiro temprano es un privilegio caro. La administración te aplica unos coeficientes reductores que son auténticos mordiscos a tu nómina mensual, llegando a perder hasta un 21% de la cuantía si te retiras 24 meses antes de lo debido. Es una penalización perpetua. No es un adiós al trabajo, es un peaje de por vida que muchos firman sin leer la letra pequeña de su propio destino financiero.

El ángulo muerto: La jubilación demorada como salvavidas

Casi nadie habla de la "zanahoria" que el sistema pone delante del burro cansado para que siga tirando del carro un par de años más. Hablamos de la jubilación demorada, una opción que te premia con un 4% adicional de pensión por cada año completo que trabajes después de haber cumplido la edad ordinaria. Parece una cifra ridícula hasta que sacas la calculadora y ves que, tras tres años extra, tu pensión crece un 12% fijo y para siempre. Es una jugada maestra para quienes tienen salud pero una hucha algo flaca. ¿Realmente prefieres irte hoy con lo justo o aguantar un asalto más para vivir con desahogo? (La respuesta depende de cuántas ganas tengas de verle la cara a tu jefe cada lunes).

El pago único: ¿Efectivo hoy o renta mañana?

Desde la última reforma, el Gobierno permite cobrar ese incentivo por retrasar cuál es la nueva edad de jubilación en un solo cheque por adelantado. Podrías recibir entre 5.000 y 12.000 euros de golpe nada más jubilarte, dependiendo de tu base de cotización. Es una inyección de liquidez brutal que puede servir para cancelar la hipoteca o reformar la cocina, pero cuidado con el fisco, porque Hacienda se llevará su parte proporcional en la siguiente declaración de la renta. Nosotros solemos recomendar la renta mensual vitalicia por una cuestión de longevidad, aunque entiendo perfectamente la tentación de ver el fajo de billetes sobre la mesa tras décadas de madrugones.

Preguntas Frecuentes

¿Puedo jubilarme a los 65 años con el 100% de la pensión en 2024?

Sí, es posible, pero solo si has cumplido un requisito de cotización estricto que actualmente se sitúa en 38 años o más trabajados. En caso de que tu vida laboral sea más corta, la normativa te empuja inevitablemente hacia los 66 años y 6 meses para poder retirarte legalmente. Esta dualidad es la base del sistema transitorio que terminará de converger en el año 2027. Recuerda que cada mes cuenta y que los vacíos de cotización son el enemigo número uno de tu futura tranquilidad económica.

¿Cómo afecta el Mecanismo de Equidad Intergeneracional a mi nómina?

El MEI es ese pequeño mordisco extra que ves en tu recibo desde 2023 y que irá aumentando progresivamente hasta alcanzar el 1,2% en el año 2029. No es una cotización que genere más derechos para ti, sino un fondo de reserva para pagar las pensiones de la generación del baby-boom que empieza a retirarse en masa. Actualmente, el trabajador soporta un 0,12% y la empresa el 0,58%, sumando un 0,7% total. Es una medida de emergencia para evitar el colapso del sistema público, aunque a corto plazo signifique que cobres unos euros menos cada mes.

¿Qué pasa si mi empresa me despide antes de llegar a la edad de jubilación?

Si sufres un despido por causas objetivas, puedes acceder a la jubilación anticipada involuntaria hasta 4 años antes de la edad ordinaria, siempre que tengas al menos 33 años cotizados. En este escenario, las penalizaciones por jubilación temprana son algo más suaves que en el retiro voluntario, pero siguen existiendo y mermarán tu cheque mensual. Es fundamental inscribirse como demandante de empleo durante al menos seis meses antes de solicitar esta modalidad para cumplir con la legalidad vigente. El SEPE y la Seguridad Social cruzarán tus datos para verificar que el cese de actividad no fue un pacto bajo cuerda.

Hacia una vejez sin romanticismos burocráticos

Basta de eufemismos sobre la sostenibilidad y el pacto de Toledo. La realidad es que cuál es la nueva edad de jubilación es un concepto móvil que se aleja de nosotros conforme cumplimos años, como un horizonte que nunca se alcanza. Nos encontramos ante un contrato social que se está renegociando unilateralmente porque las cuentas no cuadran y la natalidad ha muerto en combate. No esperes un milagro legislativo que te permita retirarte a los 60 con una pensión de oro. La única estrategia ganadora hoy es la proactividad: cotizar con inteligencia, entender que el Estado te dará el mínimo y construir tú mismo el resto del edificio. Al final, la libertad financiera no te la dará una ley publicada en el BOE, sino tu capacidad para no depender exclusivamente de una administración que cambia las reglas del juego a mitad de partido.