La cruda realidad del sistema para el trabajador por cuenta propia

Hablemos de frente: el sistema español no está diseñado para que te retires joven si trabajas por tu cuenta. Mientras que un asalariado puede acceder a ciertas modalidades de jubilación anticipada forzosa con relativa facilidad ante un despido, el autónomo siempre se considera el dueño de su destino, incluso cuando su negocio se va a pique. Eso lo cambia todo a nivel de prestaciones. Para entender si un autónomo se puede jubilar a los 60 años, primero debemos mirar el calendario que marca la Ley de Actualización, Adecuación y Modernización del Sistema de Seguridad Social, la cual ha ido retrasando la edad ordinaria de forma implacable hasta los 67 años para quienes no tengan carreras de cotización larguísimas.

El mito de la jubilación a los 60 años

¿Por qué seguimos preguntándonos esto? Porque existe una confusión recurrente con las antiguas mutualidades o con sectores profesionales que gozan de coeficientes reductores por peligrosidad o penosidad. Pero, si eres un autónomo común —un consultor, un comercial, un fontanero—, la norma general te obliga a esperar. Yo creo que se ha vendido una imagen demasiado optimista de la flexibilidad del RETA cuando, en la práctica, es un corsé que aprieta más cuanto más cerca estás de la edad de retiro. La estructura actual penaliza la falta de previsión y, sobre todo, la cotización por la base mínima, algo que ha sido el deporte nacional durante décadas en nuestro país.

La barrera de los años cotizados

Para soñar siquiera con el retiro anticipado, el autónomo debe haber sudado la gota gorda frente a la Tesorería. Actualmente, para jubilarse con el 100% de la base reguladora a los 65 años, se exigen 38 años y 3 meses o más de cotización. Si no llegas a esa cifra, tu edad de jubilación salta automáticamente a los 66 años y 10 meses en 2026. ¿Ves el desfase? Estamos lejos de eso de retirarse a los 60 años por voluntad propia sin que el Estado te pegue un recorte que te deje la pensión temblando. Y es que la normativa es tozuda: la jubilación anticipada voluntaria solo permite adelantar el retiro 24 meses respecto a la edad ordinaria.

El rompecabezas técnico: ¿Cuándo se abren las ventanas de salida?

Entramos en el terreno pantanoso de los números y las leyes. Aquí es donde se complica la historia para quien busca el atajo. Para que un autónomo se puede jubilar a los 60 años, tendría que pertenecer a colectivos con estatutos especiales, como trabajadores del mar, minería o artistas, que manejan sus propios coeficientes. Pero para el resto de los mortales, el acceso a la jubilación anticipada voluntaria requiere tener al menos 35 años cotizados, de los cuales 2 deben estar comprendidos en los últimos 15 años anteriores al hecho causante. Pero (y este es un pero enorme), si tu edad ordinaria son los 67, lo máximo que podrías adelantarla sería a los 65.

La trampa de los coeficientes reductores

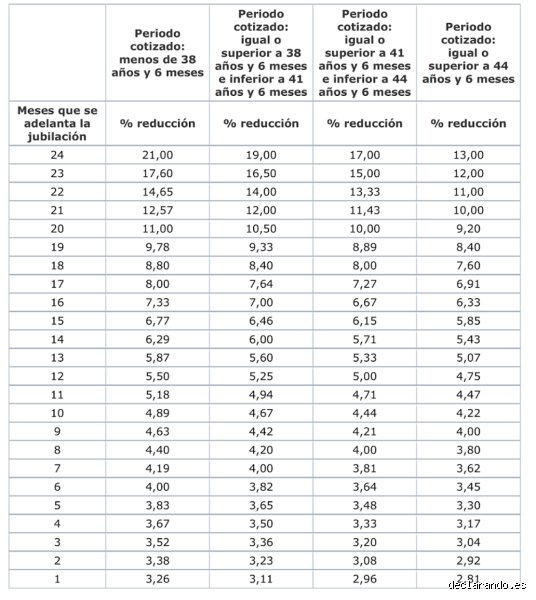

Supongamos que logras encajar en alguna de las excepciones. No saltes de alegría todavía. El sistema aplica unos coeficientes reductores mensuales que son, sencillamente, una sangría para tu bolsillo si no has cotizado lo suficiente. Si tienes menos de 38 años y 6 meses cotizados, el recorte por jubilarte dos años antes puede llegar al 21% de tu pensión. ¿Realmente compensa dejar de trabajar a cambio de perder una quinta parte de tus ingresos de por vida? Es una pregunta retórica que muchos autónomos se contestan con un suspiro mientras siguen levantando la persiana cada mañana. La cuantía resultante de la pensión debe ser, además, superior a la cuantía de la pensión mínima que le correspondería por su situación familiar al cumplimiento de los 65 años.

Actividades penosas y discapacidad

Existe una vía alternativa que a veces se olvida. Aquellos autónomos que certifiquen un grado de discapacidad igual o superior al 45% o al 65% pueden ver reducida su edad de jubilación de forma drástica. En el caso del 45%, la edad mínima de jubilación puede bajar hasta los 56 años. Sin embargo, esto requiere que la discapacidad esté vinculada a una lista muy específica de patologías que han reducido la esperanza de vida del trabajador. Es una victoria agridulce, un beneficio legal nacido de una circunstancia personal difícil que, lógicamente, nadie desea transitar solo por el hecho de retirarse antes.

Desarrollo técnico: El cálculo de la base reguladora en el retiro temprano

Para entender el impacto financiero, hay que mirar cómo se cocina la pensión. Se toman las bases de cotización de los últimos 300 meses (25 años) y se dividen por 350. Aquí reside el gran drama del autónomo: si durante 20 años cotizaste por la base mínima (unos 960 euros actuales) y solo subiste la apuesta al final, tu media será mediocre. La Seguridad Social no regala nada. Si a esa media ya de por sí baja le aplicas los recortes por jubilación anticipada, el resultado es una cifra que difícilmente cubre el coste de la vida en una gran ciudad española.

La importancia de la reforma de 2023

La reciente reforma ha cambiado las reglas del juego para el cálculo. Ahora existe un sistema dual que permite elegir entre los últimos 25 años o los últimos 29 descartando los dos peores años, una medida que busca beneficiar a quienes tuvieron baches en su carrera profesional. Pero, seamos honestos, esto es un parche para un problema estructural. El autónomo medio sigue atrapado en una paradoja: quiere jubilarse cuanto antes pero su ahorro previsional es insuficiente para garantizar una vejez digna sin el respaldo total del Estado. La planificación debe empezar a los 40, no a los 59, porque a esa edad el margen de maniobra es casi nulo.

Comparación de escenarios: Voluntaria vs. Forzosa

Es vital distinguir entre la jubilación anticipada voluntaria y la involuntaria. Para el autónomo, la "forzosa" es casi un unicornio. A diferencia de un trabajador en el Régimen General que puede ser despedido por un ERE a los 61 años y acceder a la jubilación anticipada con mejores condiciones, el autónomo tiene que demostrar el cese de actividad por causas económicas muy estrictas para intentar arañar algo similar. Aun así, la ley es mucho más dura con quien trabaja para sí mismo. No existe esa red de seguridad que permite un aterrizaje suave en el retiro a los 61 o 62 años sin sufrir penalizaciones masivas.

El autónomo frente al asalariado

Si comparamos ambas figuras, el agravio comparativo es evidente. Un asalariado con 44 años cotizados puede jubilarse a los 63 con una reducción mínima. Un autónomo en la misma situación a menudo se encuentra con trabas burocráticas para justificar que su negocio ya no es viable. Aquí es donde muchos optan por la jubilación activa, esa fórmula extraña que permite seguir trabajando y cobrar el 50% (o el 100% si tienes a alguien contratado) de la pensión. Es, quizás, la única forma real en la que un autónomo se puede jubilar a los 60 años o poco después sin arruinarse, aunque técnicamente siga con un pie en el taller o la oficina.

Errores comunes o ideas falsas: el laberinto de la desinformación

Circula por los mentideros de las gestorías una serie de mitos que, si los aplicas a pies juntillas, te dejan con una mano delante y otra detrás. El problema es que muchos trabajadores por cuenta propia confunden los deseos con la normativa vigente de la Seguridad Social. Un autónomo se puede jubilar a los 60 años solo en universos paralelos o bajo regímenes especiales que nada tienen que ver con el común de los mortales que levanta el cierre cada mañana.

La confusión con el despido objetivo

Muchos creen que por el simple hecho de cerrar un negocio por pérdidas, la ley les permite acceder a la jubilación anticipada forzosa a los 61 años. Error garrafal. El sistema español reserva esta modalidad principalmente a los trabajadores por cuenta ajena que sufren un despido colectivo o causas económicas. Para ti, que eres tu propio jefe, esa puerta está sellada con cemento armado. Salvo que operes bajo estructuras societarias muy específicas y aun así, la jurisprudencia es un campo de minas donde es más fácil perder que ganar. Pero, ¿quién te iba a decir que ser el dueño de tu destino fiscal tendría este reverso tenebroso?

El mito del "relleno" de cotización

Existe la creencia peligrosa de que basta con pagar la cuota máxima los últimos dos años para dar un pelot