La base de cotización: el motor que determina tu futura nómina

Muchos trabajadores confunden su sueldo neto con lo que realmente cuenta para el Estado, pero lo que de verdad importa es la base de cotización, ese número que aparece en la parte inferior de tu nómina y que dicta cuánto aportas al sistema. Pero seamos claros: por mucho que ganes 10.000 euros al mes, tu base está topada por un techo legal que el Gobierno actualiza cada año. Si tu salario supera ese límite, ese excedente no computa para tu jubilación, es un dinero que "vuela" en términos de derechos prestacionales futuros. Yo creo firmemente que esta es la gran trampa de las rentas altas, que aportan proporcionalmente mucho más de lo que jamás recibirán de vuelta debido a los límites máximos de la pensión pública.

El concepto de base máxima y su evolución reciente

La base máxima ha experimentado un incremento notable en los últimos ejercicios, situándose actualmente por encima de los 56.600 euros anuales. Pero, ¿por qué es tan relevante este dato exacto? Porque la pensión máxima que puedes cobrar está directamente vinculada a este tope, aunque con un desfase que a menudo indigna a los contribuyentes más solventes. Existe una brecha entre lo que cotizas como máximo y lo que percibes como prestación máxima; una diferencia que actúa como un mecanismo redistributivo del sistema. Eso lo cambia todo a la hora de planificar, porque no existe una correlación matemática perfecta entre el esfuerzo contributivo en la cúspide salarial y el retorno en la jubilación.

La base reguladora y el famoso divisor 350

Para calcular tu pensión, la Seguridad Social toma las bases de cotización de los últimos 300 meses y las divide por 350. ¿Por qué 350 si solo hay 300 meses en 25 años? La respuesta es el prorrateo de las pagas extraordinarias. Es un cálculo que suele pillar desprevenido al trabajador medio que hace cuentas de servilleta en el bar. Si has tenido periodos de desempleo o bases bajas en esos 25 años, la media caerá inevitablemente. Pero existe un pequeño colchón para los trabajadores por cuenta ajena: la integración de lagunas, que permite rellenar esos huecos con la base mínima, aunque ojo, esto no se aplica igual para los autónomos, que viven en un ecosistema mucho más hostil.

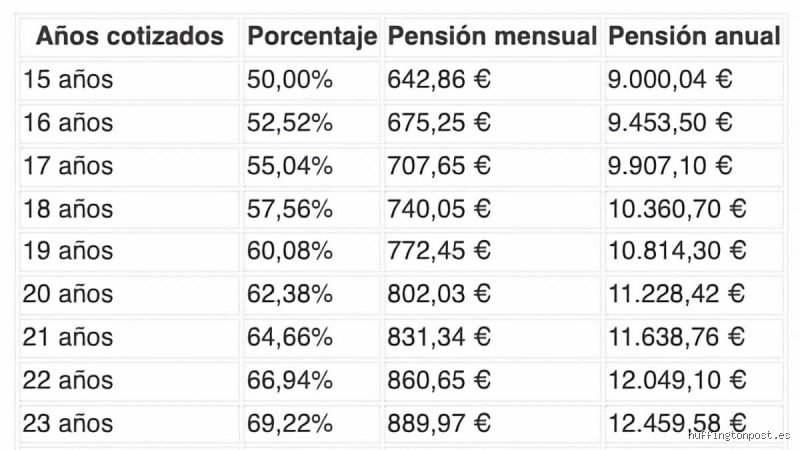

El cálculo real: años cotizados y edad ordinaria

Tener un sueldo estratosférico no sirve de nada si decides retirarte antes de tiempo sin cumplir los requisitos de carencia. Para aspirar al 100% de tu base reguladora, no solo debes haber ganado mucho, sino haber trabajado mucho tiempo. En la actualidad, para los que quieran jubilarse con el máximo, el sistema exige haber cotizado 36 años y seis meses, una cifra que irá subiendo hasta los 37 años en 2027. Es una carrera de fondo donde cada mes cuenta. Y si te falta tiempo, se te aplicará un coeficiente reductor que recortará ese cheque máximo que tanto te ha costado construir a base de madrugones y responsabilidades.

La trampa de la jubilación anticipada en salarios altos

Aquí es donde muchos profesionales de éxito cometen un error de bulto al pensar que, como ya han cotizado al máximo durante décadas, pueden irse a casa a los 63 años sin penalización. Nada más lejos de la realidad. Si accedes a la jubilación anticipada voluntaria, el sistema aplica recortes sobre la pensión máxima, no sobre tu base reguladora. Esto significa que, aunque tu base sea de 5.000 euros, el recorte se hace sobre el tope de la pensión (que ronda los 3.175 euros mensuales en 2024). Al final, te queda una cifra bastante más magra de lo esperado. ¿Es justo? Depende de a quién preguntes, pero es la norma que rige el tablero de juego actual.

El impacto de la inflación en tus bases antiguas

No todas las bases de cotización valen lo mismo a ojos del cálculo final. Las bases de los últimos dos años se toman por su valor nominal, pero todas las anteriores se actualizan según el Índice de Precios de Consumo (IPC). Este mecanismo intenta evitar que el dinero que ganaste hace veinte años pierda todo su poder adquisitivo en el cálculo de tu pensión. Pero, y aquí está el matiz, esta actualización no siempre compensa la pérdida de valor real si la inflación se dispara como ha ocurrido recientemente. El sistema te protege, sí, pero no esperes que el Estado te devuelva hasta el último céntimo de la capacidad de compra que tenías en los años noventa.

¿Cuánto hay que ganar exactamente para no perder ni un euro de pensión?

Si hacemos la disección técnica, para tener el máximo de jubilación hoy deberías estar ingresando un sueldo bruto anual de 56.646 euros. Superar esa cifra es excelente para tu cuenta bancaria actual, pero es irrelevante para tu futura prestación pública. A partir de ahí, entras en la zona de solidaridad obligatoria. No obstante, para los que ganan menos de eso, la pregunta es: ¿cuánto penaliza ganar, por ejemplo, 30.000 euros? La diferencia es sustancial. Una persona con un sueldo medio en España difícilmente llegará a percibir más del 70% de la pensión máxima, incluso habiendo trabajado toda su vida sin interrupciones.

El efecto de las reformas de pensiones en el horizonte 2025-2050

El sistema está en constante mutación y lo que hoy es una certeza, mañana será un "depende". Con la última reforma, el periodo de cómputo va a cambiar gradualmente, permitiendo elegir los mejores 27 años de un total de 29. Esto beneficia a quienes tuvieron baches laborales, pero para el que siempre ganó el máximo, es un cambio que apenas mueve la aguja. Lo que sí la mueve es el incremento de la pensión máxima por encima de la inflación previsto para los próximos años. Pero —y este pero es fundamental— este incremento viene acompañado de un aumento aún mayor de las bases máximas de cotización. Básicamente, te van a pedir que aportes mucho más ahora para darte un poco más después.

La comparativa con el SMI y las bases mínimas

Para entender cuánto hay que ganar para tener el máximo de jubilación, ayuda mirar el otro lado del espejo. El Salario Mínimo Interprofesional (SMI) marca la base mínima de cotización. Alguien que gane el SMI durante toda su vida tendrá una pensión que apenas superará el mínimo legal, necesitando complementos a mínimos si no llega a la cifra establecida por ley. Entre el suelo del SMI y el techo de la base máxima hay un abismo de casi 40.000 euros de diferencia salarial anual. Sin embargo, en la pensión final, esa brecha se estrecha considerablemente debido a la naturaleza progresiva y protectora del sistema español, que prefiere apretar a los de arriba para que los de abajo no caigan al vacío.

Errores garrafales y mitos que devoran tu pensión

Pensar que la Seguridad Social es una ciencia exacta para el ciudadano de a pie resulta, cuanto menos, ingenuo. El primer gran patinazo consiste en confundir la base de cotización con el salario neto que recibes en tu cuenta cada mes. ¿Cuánto hay que ganar para tener el máximo de jubilación? Pues bien, para rozar ese techo legal, tus ingresos brutos deben situarse sistemáticamente por encima de la base máxima, que en 2024 escala hasta los 4.720,50 euros mensuales. Si cobras 3.000 euros netos pero tu empresa prorratea mal o existen conceptos no cotizables, te vas a llevar un susto de dimensiones bíblicas cuando llegue el momento de echar cuentas.

El espejismo de los últimos quince años

Muchos trabajadores mantienen la creencia fósil de que basta con apretar el acelerador en la recta final de su carrera profesional. Error de bulto. El sistema actual ya computa los últimos 25 años de vida laboral para determinar la base reguladora. Si pasaste una década ganando el salario mínimo y solo los últimos cinco años cotizaste por el máximo, la media aritmética te va a hundir las aspiraciones de alcanzar la pensión máxima. Y lo peor es que la tendencia legislativa apunta a ampliar ese periodo a 27 o incluso 29 años. Pero claro, es más cómodo ignorar el retrovisor hasta que el precipicio está a dos metros.

La trampa del pluriempleo mal gestionado

Hay quien se desloma en dos trabajos pensando que sus cotizaciones se suman de forma infinita hacia arriba. Falso. Existe un tope infranqueable. Por más que tengas tres empleos, si la suma de tus bases supera la base máxima legal, no estarás generando un derecho a una pensión mayor. Estás regalando esfuerzo al sistema en términos de jubilación futura, salvo que busques otros beneficios inmediatos. Seamos claros: el Estado pone un techo muy bajo para lo que te deja cobrar, pero un suelo muy firme para lo que te obliga a aportar.

La estrategia del Convenio Especial: el as bajo la manga

Aquí es donde el asunto se pone interesante para los que tienen el bolsillo con agujeros a pocos años de la retirada. Existe un mecanismo, a menudo ignorado por el trabajador medio, que permite mantener el nivel de cotización aunque te quedes en el paro o decidas hacerte autónomo con ingresos bajos. Se trata del Convenio Especial con la Seguridad Social. Es, básicamente, pagar de tu propio bolsillo la cuota que antes pagaba tu empresa para no ver mermada tu futura pensión máxima.

¿Vale la pena el desembolso directo?

Imagínate que te despiden a los 58 años tras una vida cotizando por lo más alto. Si te conformas con el subsidio, tu base reguladora caerá en picado. Al suscribir este convenio, tú asumes el papel de pagador. ¿Es caro? Por supuesto. Mantener una base máxima puede costarte más de 1.000 euros al mes de tu ahorro personal. Sin embargo, si echas cálculos de rentabilidad, recuperarás esa inversión en menos de cuatro años de jubilación real. (Porque sí, la longevidad en España juega a nuestro favor si logramos que el Estado nos devuelva lo prestado).

Preguntas Frecuentes sobre la jubilación máxima

¿Qué ocurre si cotizo por encima del máximo legal permitido?

La cruda realidad es que ese exceso de generosidad forzosa no se traduce en una pensión superior. Aunque tu salario sea de 10.000 euros mensuales y cotices por la base máxima de 4.720,50 euros, tu pensión nunca podrá exceder el límite máximo fijado anualmente en los Presupuestos Generales del Estado, que actualmente ronda los 3.175 euros brutos al mes en 14 pagas. El excedente es, sencillamente, una transferencia solidaria al sistema. Resulta frustrante comprobar que el esfuerzo extra no tiene una recompensa proporcional directa en tu bolsillo futuro.

¿Influye la edad de jubilación en el cálculo de la cuantía máxima?

Rotundamente sí. Para acceder al 100% de tu base reguladora, necesitas haber cotizado al menos 36 años y medio en 2024, una cifra que subirá a 37 años en 2027. Si te jubilas antes de la edad legal ordinaria sin cumplir estos requisitos, se te aplicarán coeficientes reductores que recortarán tu pensión, incluso si siempre cotizaste por el máximo. ¿Cuánto hay que ganar para tener el máximo de jubilación? No es solo cuestión de dinero, sino de permanencia estricta en la rueda del sistema hasta que el calendario lo dicte.

¿Se revaloriza la pensión máxima cada año de forma garantizada?

La ley actual vincula la subida de las pensiones al IPC medio del año anterior para evitar la pérdida de poder adquisitivo. No obstante, existe una brecha histórica entre la base máxima de cotización (lo que pagas) y la pensión máxima (lo que recibes). Mientras que las bases suelen subir con fuerza para recaudar más, la pensión máxima a veces crece de forma más contenida. Esto significa que, técnicamente, podrías estar pagando cada vez más para recibir, en términos relativos, un retorno menor en el futuro.

La síntesis comprometida: una realidad incómoda

Nos han vendido que el sistema es un espejo de nuestro esfuerzo, pero la realidad es que funciona como una trituradora de ambiciones para las rentas medias-altas. Si aspiras a la pensión máxima, debes entender que eres el sostén de una estructura que te penaliza por tener éxito. Mi posición es tajante: confiar ciegamente en la pensión pública como única vía es un suicidio financiero. Debes forzar el máximo de cotización si puedes, pero asumiendo que el Estado es un socio caprichoso que cambia las reglas del juego a mitad del partido. No te obsesiones solo con ¿Cuánto hay que ganar para tener el máximo de jubilación?, sino con cuánto puedes ahorrar por fuera para que, cuando el político de turno decida recortar, tú no tengas que pedir permiso para mantener tu nivel de vida. Al final, la mejor jubilación es la que tú controlas, no la que te prometen en una carta oficial cada cuatro años.