El laberinto del sistema: ¿Qué significa realmente ese cien por cien?

Cuando hablamos de cobrar el total de la pensión, solemos caer en el error de pensar que recibiremos el último sueldo íntegro. No funciona así. El 100% se aplica sobre la base reguladora, que es una media aritmética de las bases de cotización de los últimos 25 años. Aquí es donde se complica la historia para muchos trabajadores que han tenido lagunas de cotización o salarios irregulares. Si usted ha cotizado por la base máxima, su 100% será la pensión máxima legal, pero si sus bases fueron modestas, ese porcentaje total podría resultar en una cifra sensiblemente menor a sus expectativas iniciales. Pero, seamos claros, alcanzar ese coeficiente del 100% es el objetivo sagrado de cualquier plan de retiro que se precie de ser serio.

La trampa de la edad frente al tiempo de servicio

Mucha gente confunde el derecho a jubilarse con el derecho a cobrar el máximo posible. Son conceptos primos, pero no hermanos. Usted puede jubilarse a los 65 años si tiene una carrera de cotización larguísima (38 años o más en 2024), pero si no llega a esa cifra, tendrá que esperar hasta los 66 años y seis meses. Yo creo firmemente que el sistema castiga en exceso a quienes empezaron tarde su vida laboral por culpa de la formación académica prolongada. Es una paradoja sangrante: estudias más para aportar más valor, pero el sistema te exige los mismos años de "pico y pala" administrativo para no recortarte la prestación.

El papel de las lagunas de cotización en el cálculo final

¿Qué sucede si te quedaste en el paro a los 55 años? El sistema permite integrar lagunas, rellenando esos huecos con la base mínima durante los primeros 48 meses, pero a partir de ahí la cosa se pone fea y la base baja al 50%. Eso lo cambia todo. No basta con saber cuántos años hay que cotizar para jubilarse con el 100%, sino que hay que vigilar que esos años tengan "sustancia" económica. Si los últimos años de su carrera son vacíos, ese 100% se calculará sobre una base famélica.

Desarrollo técnico de las escalas de cotización actuales

La Ley 27/2011 marcó un antes y un después en nuestras vidas, aunque en aquel momento estuviéramos mirando para otro lado. Estableció un calendario transitorio que nos lleva de la mano hacia un escenario donde alcanzar el máximo será una odisea para la generación del "baby boom". Actualmente, el cálculo del porcentaje de la pensión se realiza mediante una escala que empieza en el 50% al alcanzar los 15 años cotizados (el mínimo para tener derecho a algo). A partir de ahí, cada mes adicional cuenta. Estamos lejos de aquel tiempo en el que con 35 años ya tenías el cielo ganado. Ahora, cada trimestre que te falta es un mordisco directo a tu poder adquisitivo futuro.

La progresión mes a mes hasta el año 2027

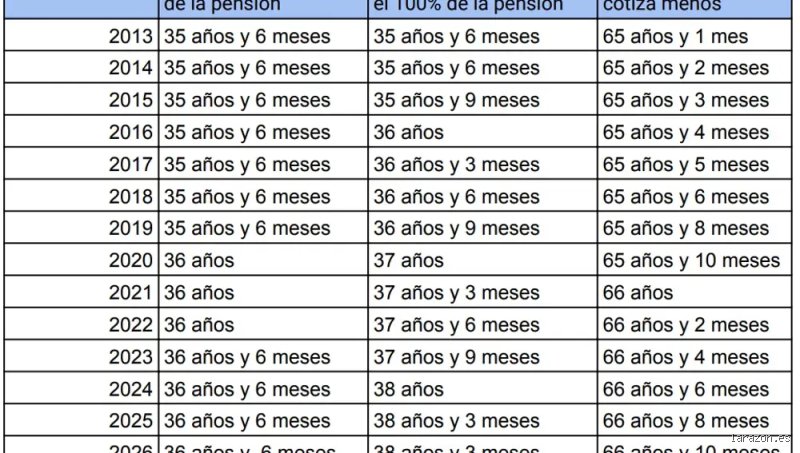

Si te jubilas hoy, necesitas 36 años y medio. Pero si tu horizonte es el año 2027, la cifra mágica sube hasta los 37 años exactos. Es una carrera de fondo donde la meta se mueve hacia atrás mientras tú corres. Por los primeros 15 años te dan el 50%. Por cada uno de los siguientes 49 meses, se suma un 0,21% adicional. Luego, por los meses restantes hasta completar el ciclo, el porcentaje baja al 0,19%. ¿Ves la sutileza técnica? El sistema te premia menos a medida que te acercas al total. Es una estructura diseñada para contener el gasto público a costa de la paciencia del contribuyente.

El impacto del 2027 en la generación X

A partir de 2027, el diseño del sistema se estabiliza, pero en una cota mucho más exigente. Para saber cuántos años hay que cotizar para jubilarse con el 100% entonces, habrá que mirar el calendario con lupa: serán necesarios 37 años de aportaciones. Esto implica que alguien que empezara a trabajar a los 30 años tendría que aguantar hasta los 67 sin interrupciones para no ver su pensión mermada. Pero (y aquí entra la ironía del destino), si tienes 38 años y 6 meses cotizados, podrás seguir jubilándote a los 65. El sistema crea dos clases de jubilados: los precoces de larga duración y los tardíos que trabajarán hasta casi los 70.

La base reguladora y el cómputo de los 25 años

No podemos hablar de porcentajes sin hablar de la materia prima. El 100% de cero sigue siendo cero. La base reguladora se calcula dividiendo por 350 las bases de cotización de los 300 meses anteriores al cese. ¿Por qué 350 si el año tiene doce meses? Porque el sistema tiene en cuenta las pagas extraordinarias prorrateadas. Aquí es donde muchos se llevan el susto al ver que su pensión es menor que su sueldo neto. Es una diferencia técnica que suele ignorarse hasta que se recibe la primera notificación de la Seguridad Social. Seamos realistas: la mayoría de los trabajadores no revisan sus bases hasta que tienen el vértigo del retiro en los talones.

La actualización de las bases por IPC

Un detalle que salva a muchos es que las bases de cotización de todos los años, excepto los dos últimos, se actualizan según la evolución del Índice de Precios de Consumo. Esto evita que lo que cotizaste en 1999 valga una miseria hoy. Sin embargo, los dos últimos años se computan por su valor nominal, sin actualización. Esto suele penalizar a quienes tienen grandes subidas salariales justo antes de retirarse. Es curioso cómo la arquitectura legal parece diseñada por un relojero suizo con un toque de crueldad burocrática española.

Comparativa de escenarios: El coste de no llegar al máximo

¿Qué pasa si te quedas corto por solo un año? Si te jubilas con 35 años de cotización en lugar de los 36 y medio exigidos en 2024, tu coeficiente no será del 100%, sino que caerá aproximadamente al 96,5%. Puede parecer poco, un 3,5% de diferencia, pero en una pensión de 2.000 euros hablamos de 70 euros al mes. Multiplícalo por 14 pagas y por 20 años de esperanza de vida: son casi 20.000 euros que se quedan por el camino. Eso lo cambia todo en la economía de un hogar que ya no tiene capacidad de generar nuevos ingresos. La diferencia entre saber exactamente cuántos años hay que cotizar para jubilarse con el 100% y actuar en consecuencia puede ser la diferencia entre un retiro desahogado o uno lleno de estrecheces.

Jubilación anticipada vs. el anhelado 100%

La jubilación anticipada voluntaria es el enemigo natural del 100%. Por cada trimestre que adelantes tu salida del mercado laboral, la Seguridad Social te aplicará coeficientes reductores que son, francamente, agresivos. Incluso si tienes los años necesarios para el 100%, el simple hecho de irte antes de la edad legal reduce ese porcentaje de forma permanente. Hay una creencia popular de que "si ya tengo los años, me voy", pero la normativa actual es una red de pesca con los agujeros muy pequeños. Es casi imposible escapar sin dejar algunos jirones de pensión en el proceso. La sabiduría convencional dice que descansar es lo primero, pero mi opinión contundente es que, salvo salud quebrada, esos últimos dos años son los más rentables de toda una vida laboral.

A medida que profundizamos en los mecanismos de cálculo, observamos que el Estado no solo pide tiempo, sino una estabilidad que el mercado laboral moderno rara vez ofrece. Los contratos temporales y los periodos de autónomo complican el mapa. Si usted ha saltado entre regímenes, el cálculo de su porcentaje total requiere una consolidación de periodos que a menudo arroja resultados imprevistos. Para determinar con exactitud cuántos años hay que cotizar para jubilarse con el 100%, debemos analizar también cómo computan los días de cuidado de hijos o el servicio militar, esos "bonus" que a veces nos salvan en el último minuto del partido.

Errores comunes o ideas falsas sobre el retiro

El problema es que la mayoría de la gente confunde los términos como si fueran cromos intercambiables. Pensar que por el simple hecho de alcanzar la edad ordinaria ya te pertenece el pastel completo es un error de bulto que vacía carteras. ¿Cuántos años hay que cotizar para jubilarse con el 100%? No es una cifra grabada en piedra para todos por igual, sino un objetivo móvil que la reforma de 2011 puso en órbita. Muchos trabajadores todavía creen, bajo una nostalgia administrativa peligrosa, que con quince años de esfuerzo ya tienen derecho a una pensión digna. Nada más lejos de la realidad. Esos quince años son el umbral mínimo para no quedarse a la intemperie, pero solo te garantizan el 50 por ciento de la base reguladora. Punto.

La trampa de la base reguladora

Existe una miopía colectiva respecto a la diferencia entre cotizar muchos años y cotizar por bases altas. Seamos claros: puedes haber trabajado cuatro décadas con el salario mínimo y tu pensión será, lógicamente, modesta. Pero lo que realmente quema la sangre es el trabajador que, tras una carrera meteórica, sufre un despido a los 55 años. Aquí la Seguridad Social no tiene piedad. Si tus últimos 25 años incluyen lagunas de cotización o bases mínimas por culpa del desempleo, el cálculo final se desploma. Y no, el Estado no va a venir a rescatar tu nivel de vida si no has vigilado tú mismo el simulador oficial cada semestre.

El mito del año 2027

Muchos se aferran al calendario como si fuera una tabla de salvación en medio del océano. Escuchan que en 2027 el requisito será de 37 años para el pleno derecho y se relajan. Pero, ¿has sumado bien tus meses? Salvo que tengas una carrera de cotización lineal y sin fisuras desde los veinte años, podrías llevarte un susto de dimensiones épicas. Porque la ley es un laberinto de coeficientes reductores que no perdona ni un solo día de ausencia en el sistema. ¿Realmente crees que tu empresa te mantendrá hasta el último segundo para que tu jubilación sea perfecta?

El coeficiente de sostenibilidad y el consejo que nadie te da

Si quieres optimizar tu futuro, olvida por un momento los folletos institucionales que solo venden optimismo vacío. El verdadero truco experto, ese que se susurra en los despachos de los gestores patrimoniales, es la planificación de la jubilación demorada intencional. No se trata solo de aguantar el tirón. Se trata de entender que cada año que trabajas más allá de tu edad legal añade un 4 por ciento extra a tu base reguladora de forma vitalicia. Es, posiblemente, la rentabilidad más alta y segura que encontrarás en el mercado financiero actual, superior a cualquier fondo de inversión de riesgo medio.

La gestión de las lagunas de cotización

Para los autónomos o aquellos con contratos temporales, el panorama es un campo de minas. El consejo de oro aquí es la suscripción de convenios especiales con la Seguridad Social. Pagar de tu propio bolsillo para rellenar esos huecos donde no hubo actividad puede parecer doloroso hoy, pero es una inversión con un retorno garantizado. Imagina perder el 2 por ciento de tu pensión mensual para siempre solo por no haber cubierto seis meses de vacío legal. (Es una negligencia financiera que tus hijos no te perdonarán). ¿Cuántos años hay que cotizar para jubilarse con el 100%? A veces la respuesta no está en trabajar más, sino en cotizar mejor cuando nadie te obliga a ello.

Preguntas Frecuentes

¿Puedo jubilarme con el 100% si he cotizado 35 años en 2026?

No rotundo. Durante este ejercicio 2026, si tu intención es acceder a la jubilación a la edad ordinaria, el sistema te exige haber acumulado al menos 36 años y tres meses de aportaciones para alcanzar el coeficiente máximo. Si te quedas en los 35 años redondos, se te aplicará un recorte proporcional que te alejará de ese 100 por ciento tan ansiado. Es vital revisar tu fe de vida laboral para verificar que cada día cuenta. Recuerda que las matemáticas del Estado no entienden de redondeos al alza a favor del ciudadano.

¿Cuenta el servicio militar o la prestación social para el cálculo?

La respuesta tiene matices importantes porque solo computa bajo condiciones específicas de jubilación anticipada. Únicamente puedes sumar un máximo de un año por la "mili" o el servicio social femenino si ese tiempo es el que te falta para alcanzar el período mínimo de cotización exigido. Para la jubilación ordinaria estándar, este tiempo suele ser un fantasma administrativo que no engorda tu hucha final. No confíes tu estrategia de retiro a un año de cuartel que probablemente el sistema ignore en el cálculo definitivo de tu base reguladora.

¿Qué ocurre si tengo cotizaciones en varios regímenes diferentes?

La Seguridad Social aplica lo que conocemos como la teoría de la totalización de periodos. Se suman todos los días cotizados siempre que no se superpongan en el tiempo, es decir, que no hayas trabajado en dos sitios a la vez en distintos regímenes. Si has sido autónomo y asalariado, los años se acumulan para llegar al número mágico de ¿cuántos años hay que cotizar para jubilarse con el 100%? sin perder ni un solo día por el camino. Lo importante es que el régimen por el que te jubiles sea aquel en el que hayas cotizado más tiempo en los últimos años.

Síntesis comprometida sobre el futuro del sistema

Basta ya de paños calientes y promesas electorales que no aguantan un análisis demográfico serio. La realidad es que el sistema de pensiones español es una maquinaria en constante tensión que exige cada vez más por mucho menos. Mantener el poder adquisitivo se ha convertido en una carrera de obstáculos donde el ciudadano medio siempre sale perdiendo frente a la inflación y las reformas legislativas. Mi posición es clara: confiar ciegamente en que el Estado te mantendrá con el 100 por ciento de tu último sueldo es una temeridad absoluta. Debes tomar las riendas, ahorrar por tu cuenta y entender que la jubilación ya no es un derecho automático, sino un activo financiero que hay que construir con décadas de antelación. La pereza administrativa hoy se traduce en pobreza energética mañana. No hay más.