El laberinto legal del control bancario y fiscal

Hablemos claro desde el principio. El sistema financiero español no funciona como un colador, sino como una red de pesca de malla fina donde lo que importa no es solo el tamaño del pez, sino la frecuencia con la que nada cerca de la orilla. Aquí es donde se complica la historia para el ciudadano de a pie que piensa que trocear sus ahorros es la solución definitiva. El marco normativo actual, reforzado por la Ley de Lucha contra el Fraude, obliga a los bancos a monitorizar cualquier movimiento que resulte "inusual" en comparación con tu perfil de ingresos habitual.

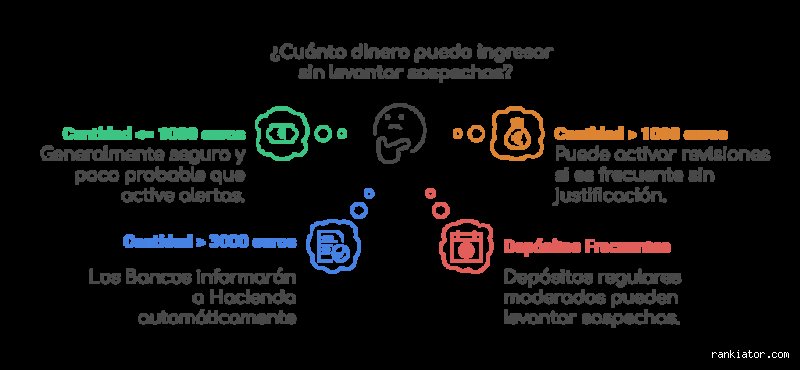

La barrera técnica de los 3.000 euros

Este es el dato que todos manejan, pero pocos entienden su alcance real. Cuando realizas un ingreso de dinero y no quieres ser detectado, debes entender que superar los 3.000 euros en metálico activa una comunicación obligatoria al Banco de España y a la AEAT por parte de tu sucursal. Da igual si el origen es lícito o si es el regalo de una boda; la máquina se pone en marcha sin preguntarte. Y aquí viene mi opinión contundente: el error más grave que puedes cometer es creer que por ingresar 2.900 euros estás a salvo, porque el software de cumplimiento normativo (Compliance) de los bancos detecta patrones de aproximación a esos límites con una precisión quirúrgica.

Vigilancia sobre billetes específicos

¿Sabías que el simple hecho de usar billetes de 500 euros ya es una señal de alerta inmediata? No importa que el ingreso sea de apenas 1.000 euros totales. La normativa de prevención de blanqueo de capitales pone el foco en estos billetes de alta denominación desde hace años, lo que obliga al empleado de caja a identificar la operación de forma individualizada. Pero esto no acaba aquí. Los bancos también tienen la orden de informar sobre cualquier operación que supere los 10.000 euros, aunque sea mediante transferencia bancaria, un nivel de escrutinio que deja muy poco margen a la improvisación.

Radiografía técnica del algoritmo de detección tributaria

Muchos se preguntan cómo es posible que Hacienda sepa tanto sin enviar a un inspector a tu casa. El tema es que el algoritmo del fisco cruza datos de consumo, tarjetas de crédito, recibos de luz y hasta tus redes sociales para ver si tu nivel de vida encaja con lo que declaras. Si tus ingresos conocidos son de 1.200 euros netos pero ingresas de forma recurrente 400 euros en el cajero cada mes, la alarma saltará tarde o temprano. Eso lo cambia todo en la estrategia de quien busca discreción.

El fenómeno del pitufeo o fraccionamiento

Ingresar 400 euros hoy, 300 mañana y 500 la semana que viene parece una idea brillante para evitar los límites, ¿verdad? Pues estamos lejos de eso. Esta práctica, conocida técnicamente como "smurfing" o pitufeo, es una de las banderas rojas más evidentes para los analistas de riesgos. El banco suma los importes mensuales y, si la cifra total acumulada supera ciertos parámetros internos —a menudo situados alrededor de los 1.500 o 2.000 euros mensuales en efectivo— la entidad enviará un aviso de actividad sospechosa.

Sistemas de alerta temprana y perfiles de riesgo

Cada cliente bancario tiene asignado un perfil de riesgo basado en su actividad económica declarada (autónomo, asalariado, pensionista). Un ingreso de 2.000 euros para un estudiante sin ingresos conocidos es mucho más "detectable" que un ingreso de 5.000 para un hostelero que maneja efectivo a diario. Aquí es donde la sabiduría convencional falla: no es el importe absoluto lo que te delata, sino la inconsistencia de ese ingreso con tu vida financiera documentada. Pero, ojo, que incluso siendo coherente, la presión fiscal actual busca arañar hasta el último céntimo de la economía sumergida (ese dinero que guardamos bajo el colchón y que tanto asusta al Estado).

El control del efectivo en el punto de mira

La limitación de pagos en efectivo a 1.000 euros para operaciones comerciales ha tenido un efecto rebote en los ingresos en ventanilla. Al haber menos circulación de billetes grandes en el mercado legal, cualquier entrada de cash en el banco se mira con lupa de aumento. Yo considero que estamos viviendo el fin de la privacidad monetaria tal como la conocíamos, ya que el sistema empuja constantemente hacia la trazabilidad total de cada moneda que pasa por nuestras manos.

La lupa sobre los movimientos recurrentes y bizum

No todo es dinero contante y sonante entrando por la ranura del cajero automático. El auge de las aplicaciones de pago instantáneo ha abierto un nuevo frente de batalla para quienes intentan mover capital sin ser vistos. Estamos en una época donde el control es digital y, por tanto, infinitamente más rápido de procesar por la inteligencia artificial de la Agencia Tributaria.

El límite real de los envíos digitales

Seamos claros: si mueves dinero por Bizum pensando que es terreno de nadie, estás muy equivocado. Aunque el límite para declarar estos movimientos suele fijarse en los 10.000 euros anuales según la ley general, los bancos están obligados a vigilar la recurrencia. Si recibes 20 pagos de 50 euros cada semana por "conceptos creativos", el banco podría bloquear tu cuenta por actividad comercial no declarada. ¿Es esto justo para quien solo comparte gastos de cena? Probablemente no, pero el sistema no distingue entre una cena con amigos y un negocio de manicura a domicilio sin licencia.

Detección por encima de los 1.000 euros en transferencias

Existe una creencia muy extendida de que las transferencias menores de 3.000 euros son invisibles, pero la Ley General Tributaria permite a Hacienda solicitar información sobre cualquier movimiento, por pequeño que sea, si sospecha de una irregularidad. El umbral de los 1.000 euros suele ser el punto de corte donde muchas entidades aplican filtros de seguridad adicionales para verificar la procedencia de los fondos, especialmente si provienen del extranjero o de cuentas con poca antigüedad.

Alternativas y comparación de riesgos en la gestión de capital

Llegados a este punto, muchos usuarios se plantean si existen vías de escape o si la única opción es la rendición total ante el escrutinio público. La realidad es que las alternativas se están estrechando de forma dramática. Comparar los riesgos de un ingreso directo frente a otras formas de ahorro es fundamental para entender el tablero de juego en el que nos movemos.

Cuentas en el extranjero y neobancos

Hubo un tiempo en que abrir una cuenta en un país vecino era la solución para no ser detectado, pero hoy el intercambio automático de información entre países de la OCDE hace que esa estrategia sea casi inútil. Los neobancos, a pesar de su apariencia moderna y menos rígida, cumplen con las mismas normativas europeas que el banco tradicional de tu barrio. De hecho, al ser nativos digitales, sus algoritmos suelen ser incluso más agresivos a la hora de bloquear cuentas ante ingresos de origen poco claro, algo que a menudo pilla por sorpresa al usuario que buscaba un respiro del control estatal.

Errores garrafales y leyendas urbanas del efectivo

Muchos creen que burlar al fisco es un deporte de bajo riesgo, pero la realidad es que el algoritmo de Hacienda no duerme ni padece de ceguera. Un error clásico consiste en pensar que el límite de los 3.000 euros es una barrera física infranqueable; nada más lejos de la realidad. Si decides ingresar 2.900 euros cada lunes, el sistema de alertas tempranas saltará antes de que puedas decir "fraude fiscal". ¿Por qué ocurre esto? Porque las entidades bancarias están obligadas por la Ley 10/2010 de Prevención de Blanqueo de Capitales a monitorizar patrones, no solo cifras redondas.

El mito de los ingresos hormiga

Esta es la trampa favorita de los ingenuos. Dividir una suma grande en micro-ingresos de 400 o 500 euros en distintos cajeros automáticos parece una jugada maestra, pero es el camino más rápido hacia una inspección. Los bancos emplean software de inteligencia artificial que detecta la acumulación de efectivo en una misma cuenta o titular en periodos cortos de tiempo. El problema es que el rastro digital es imborrable. Y, seamos claros, si tu perfil transaccional habitual es de gastos mínimos y de repente tu cuenta recibe una lluvia de billetes sin justificación laboral, la sospecha administrativa es automática. No importa si lo haces en diferentes sucursales de la misma ciudad; el servidor central lo ve todo como un único flujo de caja sospechoso.

La confusión con el límite de pagos en efectivo

Existe una mezcla peligrosa de conceptos entre lo que puedes ingresar y lo que puedes pagar. No confundas la libertad de depositar tus ahorros con el límite legal de 1.000 euros para pagos entre profesionales y particulares. Si ingresas 2.500 euros para pagar una reforma, el banco informará si sospecha, aunque el límite de "detección automática" teóricamente sea superior. Salvo que tengas una factura que respalde cada céntimo, estás caminando sobre un campo minado. Muchos contribuyentes asumen que, como el dinero es suyo, no deben explicaciones, pero Hacienda asume que todo ingreso es una ganancia patrimonial no justificada si no hay una prueba fehaciente en sentido contrario. ¿Acaso creías que la carga de la prueba recaía en ellos y no en ti?

La técnica del "Perfil de Transaccionalidad" y el consejo que nadie te da

Para no ser detectado, o mejor dicho, para no levantar alertas innecesarias, debes entender el concepto de "comportamiento esperado". Cada cliente bancario tiene asignado un perfil de riesgo basado en su profesión, edad y declaraciones de la renta previas. Si eres un estudiante que de pronto ingresa 1.500 euros al mes en billetes de 50, el sistema emitirá un pitido ensordecedor en el departamento de cumplimiento normativo (compliance). El truco no es la cifra, sino la coherencia del flujo monetario con tu realidad económica conocida por el Estado.

La trazabilidad invertida: El verdadero peligro

El consejo experto que raramente leerás en foros mediocres es vigilar la salida, no solo la entrada. Hacienda no solo mira cuánto entra, sino cómo lo gastas después de haberlo ingresado. Si metes dinero "debajo del colchón" poco a poco y luego compras un vehículo o amortizas hipoteca de forma agresiva, el cruce de datos te atrapará. Pero la clave reside en la paciencia y en la transparencia documental. Si tienes 5.000 euros de ahorros legítimos acumulados durante años, la mejor estrategia no es esconderlos, sino declarar su origen de forma proactiva mediante actas notariales o contratos de donación si fuera el caso. El miedo a Hacienda genera más problemas que la propia normativa, ya que la opacidad es, por definición, un indicio de criminalidad para el inspector de turno.

Preguntas Frecuentes sobre ingresos de dinero

¿Me llamarán del banco si ingreso 2.000 euros hoy mismo?

Probablemente no recibas una llamada inmediata, pero tu operación quedará registrada en la base de datos interna con una bandera de seguimiento. Aunque el umbral obligatorio para informar al Banco de España y a la Agencia Tributaria es de 3.000 euros, las entidades tienen autonomía para reportar cualquier cantidad inferior si consideran que el movimiento no tiene sentido económico. En 2023, las denuncias por indicios de blanqueo aumentaron significativamente incluso en rangos de 1.500 a 2.500 euros. Debes conservar siempre el justificante del origen de esos fondos, ya sea un regalo familiar documentado o una venta de segunda mano. La discreción absoluta en el sistema bancario actual es una utopía técnica.

¿Qué pasa si ingreso billetes de 500 euros en el mostrador?

Ingresar un billete de 500 euros es equivalente a encender una bengala roja en medio de una habitación oscura. Desde el año 2019 se dejó de emitir este papel moneda, por lo que su circulación está bajo una vigilancia extrema y casi paranoica. Cualquier ingreso que incluya estos billetes, independientemente de si la suma total es de solo 500 o 1.000 euros, obliga al banco a identificar al portador y reportar la operación de forma específica. Es una de las formas más ineficientes de intentar pasar desapercibido. Es mucho más inteligente manejar denominaciones pequeñas, aunque el riesgo de sospecha por volumen físico siempre estará presente en la ventanilla.

¿Puedo justificar ingresos recurrentes como "ahorros en casa"?

La excusa de los ahorros domésticos es el argumento más débil y el que menos convence a los inspectores de la Agencia Tributaria. Para que Hacienda acepte que ese dinero proviene de años de ahorro, deberías poder demostrar que tus retiradas de efectivo en el pasado coinciden con la capacidad de ahorro que ahora pretendes reingresar. Si tus nóminas son de 1.200 euros y tus gastos fijos son de 1.100, es matemáticamente imposible que aparezcas con 10.000 euros en efectivo alegando ahorro persistente. La falta de lógica financiera es el clavo que cierra el ataúd de la mayoría de los expedientes sancionadores. No intentes subestimar la capacidad analítica de los funcionarios que cruzan tus consumos de tarjeta con tus ingresos declarados.

Síntesis y veredicto sobre el manejo de efectivo

Basta de medias tintas: intentar jugar al escondite con el sistema financiero en plena era del Big Data es una estrategia suicida a largo plazo. No existe un número mágico "seguro" porque la vigilancia no es estática, sino basada en el comportamiento y la probabilidad estadística. Mi posición es clara: si el dinero es lícito, decláralo y duerme tranquilo, porque el coste de una sanción puede ascender hasta el 150% de la cantidad no justificada. Vivimos en una sociedad que camina hacia la desaparición del anonimato monetario y cualquier intento de rebelión individual mediante ingresos fraccionados terminará, tarde o temprano, en una carta certificada que no querrás abrir. La verdadera libertad financiera no se consigue ocultando billetes, sino entendiendo las reglas de un juego que, nos guste o no, está diseñado para que la banca y el Estado siempre tengan la última palabra sobre tu liquidez.