El mito de los 3.000 euros y la realidad fiscal en 2026

Hablemos claro. Existe una confusión generalizada, alimentada por años de leyendas urbanas, que sugiere que mientras no toques la barrera de los 3.000 euros mensuales, Hacienda vive en la ignorancia sobre tus finanzas. Nada más lejos de la realidad. ¿Por qué se ha extendido tanto esta creencia? Principalmente porque la Ley 7/2012 obliga a los bancos a informar automáticamente de cualquier ingreso que iguale o supere esa cifra, pero eso no significa que los movimientos de 500, 1.000 o 1.500 euros sean invisibles para los algoritmos de la AEAT. El tema es que el ojo del Gran Hermano fiscal se ha vuelto mucho más sofisticado gracias a la implementación de sistemas de inteligencia artificial que analizan patrones de gasto y consumo en tiempo real.

La trampa del goteo o el pitufeo financiero

Muchos contribuyentes creen que pueden burlar el sistema realizando ingresos fraccionados de 400 euros cada pocos días para no levantar sospechas. Pero eso lo cambia todo, y no precisamente a tu favor. Esta práctica, conocida coloquialmente como pitufeo, es una de las señales de alerta roja más evidentes para los departamentos de cumplimiento de los bancos. Imagina que ingresas 450 euros cada lunes del mes. Puede que no llegues a los 3.000 euros totales, pero la regularidad de ese comportamiento activa un aviso de actividad sospechosa (ROS) que acaba en la mesa de un inspector. El sistema no busca solo cifras altas, busca incoherencias entre tu estilo de vida y lo que declaras en el IRPF.

¿Existe realmente un ingreso libre de impuestos?

Aquí es donde se complica la narrativa oficial. Yo sostengo que, técnicamente, cualquier incremento patrimonial debe estar respaldado por un título justificativo, ya sea una nómina, una factura, una donación liquidada o una herencia. No hay una "franja de seguridad" legal. Si recibes 200 euros al mes de forma recurrente por dar clases particulares o vender artículos de segunda mano y no lo declaras, estás cometiendo una infracción. La única diferencia es que, por 200 euros, la probabilidad de que Hacienda gaste recursos humanos en perseguirte es baja, pero el riesgo existe desde el primer euro si el algoritmo detecta que esos ingresos sostienen tus gastos fijos mensuales.

El control de las entidades bancarias como brazo armado del fisco

En este 2026, los bancos ya no son simples depósitos de dinero, sino que actúan como la primera línea de defensa de la administración tributaria. No lo hacen por gusto, sino por el miedo atroz a las sanciones millonarias derivadas de las normativas de prevención de blanqueo de capitales. Por ello, cualquier ingreso recurrente sin una fuente clara de origen puede provocar el bloqueo preventivo de tu cuenta corriente. ¿Te imaginas despertarte un martes y no poder pagar el alquiler porque tu banco ha decidido que tus ingresos de 1.200 euros mensuales no están claros? Esto sucede más a menudo de lo que la gente admite en las cenas familiares.

Los nuevos umbrales de aviso automático

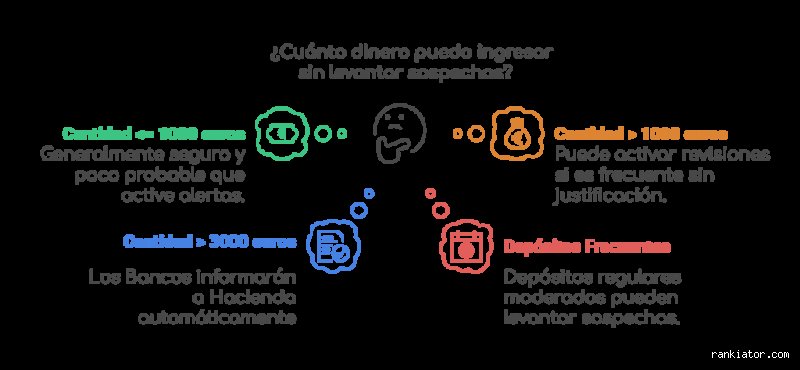

Aparte del ya mencionado límite de los 3.000 euros, hay otras cifras que debes tatuarte en la memoria para entender cuánto dinero se puede ingresar sin justificar de forma aparente. Los bancos informan de manera inmediata sobre cualquier operación que involucre billetes de 500 euros, independientemente del importe total de la transacción. Si vas a la ventanilla con dos billetes de los grandes para ingresar 1.000 euros, la alarma suena en la central de la Agencia Tributaria antes de que salgas por la puerta de la oficina bancaria. Además, cualquier operación superior a 10.000 euros es comunicada al Banco de España de forma preceptiva.

La vigilancia sobre el dinero en efectivo

Estamos lejos de eso que algunos llaman la muerte del efectivo, pero el cerco se estrecha. El límite para pagos entre profesionales y empresas sigue anclado en los 1.000 euros, una medida que ha forzado a mucha economía sumergida a intentar integrarse en el circuito bancario de forma torpe. Si de repente empiezas a ingresar 800 euros en metálico todos los meses para cubrir el pago de tu hipoteca, Hacienda se preguntará de dónde sale ese dinero si tu nómina declarada es de apenas 1.100 euros. La capacidad de cruzar datos hoy en día es absoluta. Los ingresos en efectivo son, sin duda, el elemento más vigilado en las cuentas de ahorro de los españoles en la actualidad.

Anatomía de una inspección por ingresos no justificados

Cuando Hacienda detecta una discrepancia, el procedimiento no empieza con una patrulla en tu puerta, sino con un requerimiento de información que llega a tu buzón tributario. Te pedirán que expliques el origen de esos fondos. Y aquí es donde la mayoría fracasa porque no tiene documentación de respaldo. Seamos claros: decir que es un ahorro que tenías debajo del colchón desde hace diez años ya no sirve como excusa legal. La carga de la prueba recae sobre ti, el contribuyente. Tú debes demostrar que ese dinero ya tributó en su momento o que proviene de una fuente exenta. Si no puedes, la administración lo considerará como una ganancia patrimonial no justificada y te aplicará el tipo impositivo más alto del IRPF, sumando una sanción que suele oscilar entre el 50% y el 150% de la cantidad no declarada.

El papel de Bizum y las transferencias inmediatas

¿Qué pasa con las aplicaciones de envío de dinero? En 2026, Bizum es la forma estándar de pago entre amigos, pero también se ha convertido en un coladero de pequeñas transacciones comerciales no declaradas. La ley establece que el banco debe informar si el volumen total de operaciones recibidas supera los 10.000 euros anuales. Pero, una vez más, el límite numérico es engañoso. Si recibes 30 Bizums de 20 euros cada mes bajo el concepto de "pago cena" o "regalo", es probable que nadie diga nada. Pero si los conceptos empiezan a ser "clase", "diseño" o "arreglo casa", el sistema de detección de fraude de la plataforma enviará un informe a las autoridades fiscales antes de que te des cuenta de que has cruzado la línea.

Alternativas legales para mover dinero sin problemas

A menudo escucho a gente preguntar por formas de "limpiar" ingresos pequeños para evitar problemas, lo cual es una aproximación peligrosa al Derecho Tributario. La única alternativa real y segura es la transparencia absoluta. Si recibes dinero de familiares, la figura de la donación es tu mejor aliada, aunque implique pagar un impuesto (que en muchas comunidades autónomas está bonificado al 99% para parentescos cercanos). Es preferible pagar 20 euros de impuestos por una donación de 5.000 euros que enfrentarse a una multa de 2.500 euros por intentar ocultar ese mismo ingreso como una serie de depósitos en efectivo sospechosos.

Préstamos entre particulares: el gran olvidado

Si el dinero que ingresas es realmente un préstamo que te ha hecho un amigo o familiar para ayudarte a llegar a fin de mes, existe una herramienta legal poderosa: el contrato de préstamo entre particulares. Este documento, registrado ante la oficina de liquidación de impuestos correspondiente (aunque esté exento de pago en la mayoría de los casos), justifica ante cualquier banco y ante Hacienda por qué han aparecido 4.000 euros de golpe en tu cuenta corriente. Es una solución elegante, legal y gratuita que la mayoría de los ciudadanos ignora, prefiriendo vivir en el miedo constante a que el banco les bloquee la tarjeta en el supermercado por una tontería burocrática.

Errores comunes o ideas falsas sobre los ingresos de efectivo

Muchos ciudadanos caen en el error de pensar que fraccionar los ingresos, lo que coloquialmente llamamos pitufeo, les pone a salvo del radar de la Agencia Tributaria. Seamos claros: es justo lo contrario. Si realizas tres ingresos de mil euros en días consecutivos para evitar la barrera de los tres mil, el algoritmo de prevención de blanqueo de capitales de tu entidad financiera saltará como un resorte. El problema es que los sistemas bancarios no son tontos y detectan patrones de comportamiento anómalos con una precisión quirúrgica en este 2026. Hacienda cruza datos de forma automática y un patrón de ingresos recurrentes de cuantía sospechosa es una bandera roja inmediata.

El mito de los 3.000 euros como escudo total

¿Crees que por ingresar dos mil novecientos euros estás en una zona de confort absoluta? Te equivocas de cabo a rabo. Aunque el banco tiene la obligación legal de informar a partir de los 3.000 euros, la realidad es que Hacienda puede pedir explicaciones por cualquier cuantía si considera que no cuadra con tu nivel de vida o tus declaraciones de la renta previas. Pero lo que más duele es la sanción por no poder demostrar el origen lícito. Las multas pueden oscilar entre el 50% y el 150% del importe no justificado. Y es que el fisco no necesita demostrar que el dinero es negro; eres tú quien debe probar que es blanco. Una inversión de la carga de la prueba que te deja en una posición muy vulnerable si no guardas facturas o contratos.

La transferencia no te hace invisible

Existe la falsa creencia de que solo el dinero en metálico está bajo vigilancia. Falso. Las transferencias bancarias, especialmente aquellas que superan los 10.000 euros, son notificadas automáticamente por el Banco de España a las autoridades fiscales. Incluso si mueves dinero entre tus propias cuentas, si los importes son elevados y constantes, podrías acabar recibiendo una carta pidiendo aclaraciones. Salvo que tengas una documentación impecable, estos movimientos pueden generar un dolor de cabeza burocrático innecesario. No te confíes porque los algoritmos de rastreo actuales son mucho más agresivos que los de hace apenas dos años.

El aspecto que nadie te cuenta: la trazabilidad del gasto indirecto

Poco se habla de cómo Hacienda detecta los ingresos no justificados sin mirar siquiera tu cuenta bancaria. Nos referimos al control del gasto. Si tus ingresos declarados son de mil euros mensuales pero tus gastos de tarjeta, préstamos o pagos de suministros suman tres mil, la pregunta es obvia: ¿de dónde sale la diferencia? La Administración utiliza Big Data para analizar tu capacidad de consumo real. No se trata solo de cuánto dinero ingresas sin justificar al mes, sino de cuánto gastas por encima de tus posibilidades teóricas. La discrepancia patrimonial es el arma secreta de los inspectores para cazar ingresos ocultos que nunca pasaron por el cajero automático.

El consejo del experto: la contabilidad doméstica preventiva

Mi recomendación es tajante: digitaliza absolutamente todo. Ya sea una donación de un familiar de quinientos euros o la venta de una bicicleta de segunda mano por doscientos. Porque el día que te pidan explicaciones, tu memoria será tu peor enemiga y un extracto bancario no dice nada por sí solo. Guarda los mensajes de aplicaciones de compraventa, los contratos privados firmados y cualquier justificante de transferencia. En 2026, la transparencia no es una opción decorativa, sino una armadura legal. (Incluso ese regalo en efectivo de tu abuela debería estar documentado si pretendes usarlo para una entrada de un piso o un gasto de gran envergadura).

Preguntas Frecuentes

¿Puedo ingresar 2.500 euros en efectivo sin que el banco avise a Hacienda?

Técnicamente, el banco solo está obligado por ley a emitir un aviso automático cuando la operación alcanza o supera los 3.000 euros. Sin embargo, esto no significa que seas invisible para el sistema de alertas internas de la sucursal. Los empleados bancarios tienen la instrucción de reportar cualquier operación que consideren sospechosa por su naturaleza o frecuencia, independientemente de la cifra. Si ese ingreso de 2.500 euros se repite cada mes sin una nómina o actividad económica que lo respalde, la notificación llegará al fisco antes de lo que imaginas. La discrecionalidad bancaria es mucho más elástica de lo que los límites legales sugieren a primera vista.

¿Qué ocurre si ingreso mil euros al mes de forma sistemática?

Esta práctica es el escenario perfecto para una inspección por ingresos no declarados o actividad económica sumergida. Aunque la cantidad sea inferior al límite de alerta, la recurrencia es el factor que activa las sospechas de blanqueo o fraude fiscal. El problema es que al cabo de un año habrás acumulado 12.000 euros de origen desconocido que no aparecen en tu IRPF. Hacienda considerará este dinero como una ganancia patrimonial no justificada y te aplicará el tipo impositivo más alto de tu escala de gravamen. Además, la sanción mínima por falta de ingreso puede suponer un mordisco del 50% sobre la cuota defraudada.

¿Cómo justifico un ingreso de efectivo que proviene de un ahorro antiguo?

Justificar el dinero bajo el colchón es una de las tareas más arduas frente a la Agencia Tributaria hoy en día. Para tener éxito, deberías poder demostrar que ese dinero salió previamente de una cuenta bancaria o que fue declarado en ejercicios anteriores. Si no tienes un rastro documental del origen, como un extracto de retirada de fondos de hace años, el fisco simplemente no te creerá. Las declaraciones juradas suelen tener nulo valor probatorio en estos casos ante la rigidez administrativa actual. Por eso, siempre es mejor mantener el dinero dentro del circuito legal y evitar retiradas masivas de efectivo que luego pretendas reingresar sin pruebas.

Conclusión y posicionamiento directo

Llegados a este punto, debemos ser pragmáticos y dejarnos de rodeos sobre los límites de seguridad. La era del dinero opaco ha muerto definitivamente bajo el peso de la digitalización y el control fiscal exhaustivo de 2026. Mi postura es firme: intentar jugar al gato y al ratón con Hacienda por unos pocos cientos de euros mensuales es una temeridad financiera sin sentido. La tranquilidad de tener cada céntimo trazado supera con creces el ahorro fiscal efímero que puedas conseguir escondiendo ingresos. No te arriesgues a bloqueos de cuentas o multas draconianas por no querer declarar lo que te corresponde. La transparencia es hoy tu mejor inversión y la única forma de dormir tranquilo en un entorno donde el anonimato monetario es una reliquia del pasado.