La delgada línea roja de la Agencia Tributaria y el mito de los ingresos hormiga

Hay una confusión generalizada, casi mística, sobre el funcionamiento de los avisos bancarios y la realidad es mucho más cruda de lo que cuentan en los foros de internet. La Ley 10/2010 de prevención del blanqueo de capitales no es una sugerencia amable, sino un rodillo que obliga a las entidades financieras a chivarse de cualquier movimiento que huela a chamusquina. Pero, ¿qué considera un banco que huele mal hoy en día? Aquí es donde se complica la historia. Si bien los famosos 3.000 euros son el umbral donde el banco envía un informe automático a la Agencia Tributaria, la vigilancia sobre cuánto dinero puedo ingresar en el banco sin justificar al mes empieza mucho antes, concretamente en los ingresos de billetes de 500 euros, que activan alertas inmediatas sin importar la cuantía total de la operación.

El papel del Banco de España y la normativa vigente

El Banco de España deja muy claro que las entidades deben conocer el origen de los fondos de sus clientes y esto implica que, si de repente empiezas a meter 400 euros cada lunes sin una nómina que lo respalde, el sistema va a detectar un patrón de "ingresos hormiga". Yo personalmente he visto casos donde cuentas han sido bloqueadas por movimientos de apenas 500 euros mensuales porque el perfil del cliente era el de un estudiante sin ingresos conocidos. No es solo una cuestión de volumen, sino de coherencia. El control es asfixiante y el banco prefiere pasarse de frenada y bloquearte la cuenta antes que enfrentarse a una multa millonaria por permitir el blanqueo, lo que nos deja a los usuarios en una posición de indefensión bastante molesta.

¿Por qué Hacienda se obsesiona con el efectivo?

Porque el efectivo es anónimo y al Estado le aterra el anonimato. Seamos claros: cada vez que metes billetes en el cajero, estás realizando una acción que el sistema no puede rastrear desde su origen hasta tu bolsillo. Pero esto no significa que seas un delincuente por querer guardar los 1.500 euros que te regalaron en tu boda o los ahorros que tenías debajo del colchón. Sin embargo, para Hacienda, ese dinero "no existe" hasta que entra en el circuito bancario. Y una vez que entra, si no hay una factura, una donación liquidada o una nómina detrás, se considera ganancia patrimonial no justificada. Eso lo cambia todo, porque la carga de la prueba recae sobre ti y no sobre ellos; tú tienes que demostrar que ese dinero es lícito.

Desglose técnico de los umbrales de alerta: Los números que debes conocer

Para entender cuánto dinero puedo ingresar en el banco sin justificar al mes, debemos mirar las tripas del sistema informático de los bancos. Existe un protocolo de comunicación directa con la AEAT que se activa en tres escenarios principales. El primero es el ya mencionado de los 3.000 euros. El segundo es cualquier operación, sea del importe que sea, si se realiza con billetes de alta denominación. El tercero es el más peligroso por ser el más subjetivo: operaciones que, por su naturaleza o frecuencia, resulten inusuales para el perfil del cliente. Si eres un autónomo que suele facturar 2.000 euros y un mes ingresas 4.000 en efectivo, prepárate para las preguntas incómodas.

El control de los 3.000 euros y la declaración informativa

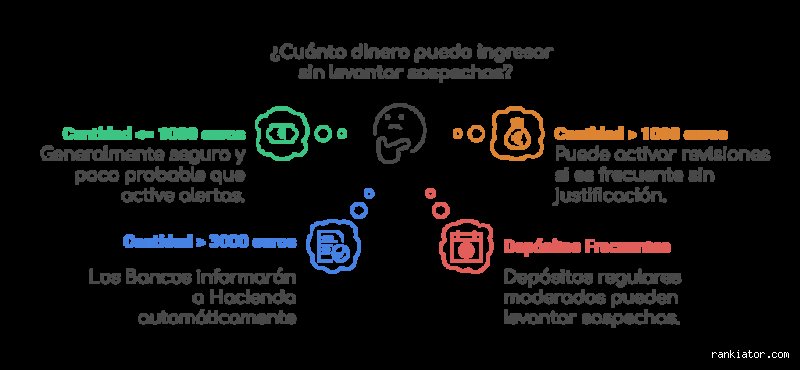

Cuando superas el límite de los 3.000 euros en metálico, el banco rellena el modelo 196. Este documento es una declaración informativa sobre saldos en cuentas corrientes, pero el que realmente nos interesa es el aviso inmediato que llega a la inspección de Hacienda. Aquí no hay margen de error. Es una comunicación automatizada. ¿Significa esto que te van a multar mañana mismo? No necesariamente. Pero significa que tu nombre acaba de entrar en una lista de filtrado donde un algoritmo cruzará tus ingresos bancarios con tu declaración de la Renta. Si los números no bailan al mismo son, la discrepancia generará un requerimiento de información.

Ingresos recurrentes y el peligro de la fragmentación

Muchos listillos piensan que pueden engañar al sistema ingresando 400 euros cada tres días para no llegar nunca a los 3.000. Error de principiante. Los bancos utilizan software de detección de patrones que identifica perfectamente la fragmentación de ingresos, técnica conocida en el argot como "pitufeo". Si el sistema detecta que estás intentando evadir los límites de control mediante ingresos constantes de menor cuantía, la alerta que se genera es mucho más grave, porque implica una voluntad de ocultación. Es irónico que, por intentar ser precavido y no levantar sospechas, acabes señalándote con un foco de neón ante los inspectores de la calle Guzmán el Bueno.

La trampa de los ingresos sin justificar y sus consecuencias fiscales

Hablemos de dinero real y consecuencias reales. Imagina que ingresas 1.000 euros al mes de un alquiler que cobras en negro o de unas clases particulares que no declaras. Al final del año, has metido 12.000 euros en el circuito. Si Hacienda decide investigar cuánto dinero puedo ingresar en el banco sin justificar al mes en tu caso concreto, te pedirá que expliques de dónde han salido esos fondos. Si no tienes un contrato o un documento legal, aplicarán el tipo impositivo más alto en tu IRPF como si fuera una renta del trabajo no declarada, además de una sanción que puede oscilar entre el 50% y el 150% de la cantidad defraudada. Sale caro el ahorro de impuestos.

El perfil de riesgo: ¿A quién vigilan realmente?

No todos somos iguales ante los ojos del algoritmo bancario. Un pensionista que ingresa 200 euros extra al mes difícilmente saltará las alarmas, pero un joven sin actividad laboral que maneja flujos de efectivo constantes está en el radar desde el minuto uno. Pero, y aquí viene el matiz que contradice la sabiduría convencional, a veces los perfiles más "limpios" son los que más sufren los bloqueos por error. La inteligencia artificial de los bancos es a menudo torpe y prefiere pecar de precavida. Yo siempre recomiendo tener a mano cualquier justificante, por absurdo que parezca, ya sea un tiquet de una venta en una plataforma de segunda mano o un documento privado de un préstamo entre familiares.

Diferencia entre ingresar dinero y declarar el origen del mismo

Es vital distinguir dos conceptos que la gente suele mezclar: el acto físico de meter dinero en el banco y la obligación fiscal de declarar ese dinero. Puedes ingresar 10.000 euros mañana mismo si quieres (y si el cajero te deja), pero el banco te pedirá que firmes un documento de origen de fondos. El problema de cuánto dinero puedo ingresar en el banco sin justificar al mes no es el ingreso en sí, sino la justificación posterior ante una posible inspección. Hacienda tiene hasta cuatro años para pedirte cuentas sobre ese ingreso que hiciste hoy. ¿Te acordarás dentro de tres años de dónde sacaste esos 2.000 euros en efectivo? Probablemente no, y ahí es donde el fisco gana la partida.

Alternativas legales para movimientos de efectivo

Si tienes una cantidad importante de efectivo y quieres bancarizarlo sin problemas, la mejor vía es la transparencia total desde el primer segundo. Si es un regalo, liquida el Impuesto de Sucesiones y Donaciones (que en muchas comunidades autónomas está bonificado al 99%). Si es una devolución de un préstamo, formaliza un contrato de préstamo entre particulares ante la oficina liquidadora de tu comunidad (es gratuito y te da un escudo legal imbatible). Pero nunca, bajo ningún concepto, asumas que el banco es tu amigo o que el secreto bancario te protege, porque ese concepto murió hace mucho tiempo en favor de la transparencia fiscal internacional.

Errores comunes o ideas falsas sobre los ingresos de efectivo

Muchos ciudadanos caminan por un campo de minas financiero creyendo que llevan botas de hierro. El primer patinazo intelectual es pensar que Hacienda solo se despierta con transferencias astronómicas. Error. El algoritmo de la AEAT no tiene sentimientos, pero sí una memoria de elefante para los patrones. Hacer ingresos de 2.900 euros de forma recurrente para esquivar la barrera de los 3.000 es la forma más rápida de que un inspector te pida una cita para tomar café (y no precisamente para charlar del tiempo). Seamos claros: el fraccionamiento de ingresos, técnicamente conocido como pitufeo, es una bandera roja del tamaño de una catedral.

La leyenda urbana de los 3.000 euros mensuales

¿Cuánto dinero puedo ingresar en el banco sin justificar al mes? La cifra de los 3.000 euros baila en la cabeza de todo el mundo, pero la realidad es más sucia. Ese límite es el umbral de notificación automática que tiene el banco hacia el Banco de España, pero no es una carta de libertad para mover 2.999 euros cada treinta días. Si tus ingresos declarados son de mil euristas y de repente metes dos mil limpios cada mes, saltarán las alarmas. Pero, ¿de verdad creías que la inteligencia artificial de los bancos es tan tonta como para no sumar cantidades pequeñas?

Confundir no declarar con no tener que justificar

Aquí es donde la gente se mete en charcos de los que no sale sin mojarse. Que el banco no te pida un papel en el mostrador no significa que ese dinero sea invisible para el fisco. Hacienda tiene hasta 4 años para llamar a tu puerta y preguntarte de dónde salió aquel ingreso de mayo de 2024. Y si no tienes un contrato, una factura o una herencia documentada, te van a aplicar una paralela con una alegría que asusta. El problema es que el contribuyente medio confunde la operatividad bancaria con la legalidad tributaria, y son dos galaxias distintas.

Aspecto poco conocido o consejo experto: la lupa en los billetes de 500

Si tienes un fajo de billetes de 500 euros bajo el colchón, tienes un problema de logística y de sospecha inmediata. Desde el año 2019 se dejaron de emitir, aunque siguen siendo de curso legal. Sin embargo, ingresar uno solo de estos billetes pone en marcha un protocolo de vigilancia interna que ríete tú del FBI. No importa si es solo uno. El banco está obligado a identificar al portador y, en muchísimos casos, a reportar la operación independientemente de la cuantía total. Es un movimiento que huele a naftalina y a economía sumergida a kilómetros de distancia.

La importancia del perfil de cliente (KYC)

Tu banco sabe cuánto gastas en suscripciones de streaming y si eres de los que compra el pan con tarjeta. Esa base de datos se llama Know Your Customer (Conoce a tu Cliente). Si de repente rompes tu comportamiento habitual con ingresos en metálico constantes, el sistema detecta una anomalía. Salvo que seas un autónomo con un negocio de venta al público, como una panadería, justificar ingresos en efectivo recurrentes es un deporte de riesgo. Mi consejo experto es que mantengas una coherencia absoluta entre lo que dice tu nómina y lo que entra por el cajero automático. Porque, seamos francos, ¿quién maneja hoy en día más de 1.000 euros en metálico de forma legal y habitual sin tener una actividad comercial registrada?

Preguntas Frecuentes

¿Qué pasa si ingreso 1.000 euros en efectivo cada mes?

Aunque la cifra mágica de alerta son los 3.000 euros, la constancia de ingresar 1.000 euros mensuales sin una procedencia clara activará el sistema de prevención de blanqueo de capitales. El banco analizará si esos 12.000 euros anuales guardan relación con tu actividad económica declarada en el IRPF. En caso de que no cuadren las cuentas, la entidad enviará un reporte a la SEPBLAC para que investiguen tu patrimonio. Recuerda que la Agencia Tributaria cruza los datos de consumo con los de ingresos de forma despiadada. ¿Cuánto dinero puedo ingresar en el banco sin justificar al mes? Técnicamente cualquier cantidad, pero legalmente debes poder acreditar el origen de cada céntimo ante un requerimiento.

¿Me pueden bloquear la cuenta por un ingreso de 5.000 euros?

Rotundamente sí, y además es una práctica que los bancos ejecutan con una frialdad pasmosa bajo la Ley 10/2010. Si te presentas con 5.000 euros y no aportas un justificante de venta, un contrato de préstamo o un documento de donación, el departamento de cumplimiento normativo puede congelar tus fondos preventivamente. Tendrás que presentar la documentación en un plazo breve o te verás envuelto en un laberinto burocrático para recuperar el acceso a tus ahorros. No es una cuestión de si Hacienda lo sabe, sino de que el banco no quiere ser cómplice de un posible ilícito. Es una medida drástica, pero los protocolos de seguridad actuales no dejan margen para la interpretación subjetiva del cajero.

¿Tengo que declarar el dinero que me regalan en mi boda?

Legalmente, cada euro que recibes en un sobre o por transferencia en tu boda se considera una donación y debe tributar por el Impuesto de Sucesiones y Donaciones. A pesar de que existe cierta tolerancia social, Hacienda tiene potestad para reclamar su parte si los ingresos son voluminosos. No existe un mínimo exento real, aunque las comunidades autónomas suelen ser el lugar donde se gestiona este tributo con diferentes bonificaciones según el parentesco. Si el total de los regalos en efectivo supera los 3.000 euros y decides ingresarlo todo de golpe, la notificación a la AEAT es automática. Y sí, es un fastidio que el fisco quiera llevarse un trozo de tu tarta nupcial, pero así funcionan las reglas del juego.

Síntesis comprometida sobre la fiscalidad del efectivo

Basta ya de jugar al escondite con el dinero porque el tablero está cada vez más iluminado por la digitalización. La respuesta real a cuánto dinero puedo ingresar en el banco sin justificar al mes es que el límite es cero si el origen es ilícito o no declarado. No intentes ser más listo que el sistema fraccionando cantidades o usando billetes grandes, porque la trazabilidad financiera hoy es una red de pesca de malla finísima. Mi postura es clara: si el dinero es legítimo, documenta el origen antes incluso de pisar la oficina bancaria para evitar sustos innecesarios. Vivir fuera del radar es una fantasía romántica que suele terminar en una sanción del 50% o más sobre la cantidad ingresada. El anonimato financiero ha muerto y lo mejor que podemos hacer es aceptar el entierro con las cuentas claras y los recibos en el cajón.