La delgada línea entre el ahorro doméstico y el escrutinio fiscal

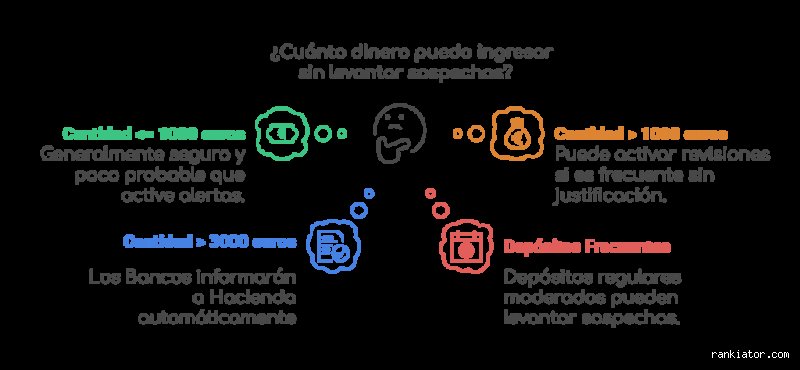

Seamos claros: existe una leyenda urbana peligrosísima que dice que mientras no llegues a los tres mil euros mensuales, Hacienda vive en la absoluta ignorancia sobre tus finanzas. Falso. Lo que ocurre en realidad es que las entidades financieras tienen la obligación legal, recogida en la Ley General Tributaria, de informar sobre operaciones que superen ese umbral de 3.000 euros, sin importar si el ingreso es en metálico o mediante cheque. Pero (y este es el pero que a menudo la gente olvida) cualquier ingreso en efectivo con billetes de 500 euros dispara una alerta inmediata, incluso si solo ingresas uno.

El papel de la Ley 10/2010 y el control de capitales

Esta normativa no está diseñada para fastidiar al ciudadano que ahorra bajo el colchón, aunque a veces lo parezca, sino para perseguir el rastro del dinero negro. Yo opino que el sistema se ha vuelto tan paranoico que a veces paga el pato el pequeño ahorrador, pero las reglas son las que son. Cuando hablamos de ¿cuánto dinero puedo meter al mes en el banco sin justificar?, debemos considerar que el banco actúa como un agente doble; es tu custodio, pero también es el confidente del Estado. Si de repente depositas 2.900 euros cada mes de manera sistemática, el algoritmo de cumplimiento normativo va a saltar antes de que puedas decir inspección.

¿Por qué Hacienda vigila especialmente el efectivo?

El efectivo es el enemigo número uno de la trazabilidad. Al contrario que una transferencia, donde el origen y el destino están grabados a fuego digital, un fajo de billetes en ventanilla no cuenta ninguna historia por sí mismo. Y por eso, la administración pone el foco ahí. ¿Crees que por ingresar 500 euros semanales estás a salvo? Quizás sí, o quizás tu banco considere que ese patrón de ingresos recurrentes no cuadra con tu perfil de cliente y decida pedirte una nómina o el modelo de una declaración previa.

El funcionamiento interno de las alertas bancarias y la AEAT

Aquí es donde se complica la narrativa para el usuario medio. La mayoría de la gente se obsesiona con el límite de los 3.000 euros, obviando que existe otra barrera mucho más baja y punitiva: los ingresos de 1.000 euros o más que, dependiendo de la política de riesgo de la entidad, pueden ser reportados si se consideran sospechosos. No es una ciencia exacta porque cada banco aplica sus propios filtros de seguridad basados en tu comportamiento histórico. Si eres un estudiante que nunca tiene un duro y de repente ingresas 1.500 euros en metálico, el sistema va a levantar una ceja virtual de inmediato.

La trampa del pitufeo y las alertas por fraccionamiento

Hay quien se cree muy listo intentando lo que en el argot policial llaman pitufeo, que consiste en repartir una cantidad grande en pequeños ingresos para no superar los límites legales. Es un error de principiante. Los sistemas de inteligencia artificial de las cajas de ahorros y bancos actuales detectan estas anomalías con una facilidad pasmosa. Porque, seamos sinceros, nadie va cuatro veces al cajero en una semana para meter 800 euros cada vez por pura casualidad. Eso lo cambia todo, ya que pasas de ser un ciudadano bajo sospecha administrativa a ser alguien que activamente intenta eludir un control, lo cual suele traer consecuencias mucho más amargas.

Obligaciones del banco frente a los ingresos recurrentes

El banco tiene el deber de diligencia debida. Esto significa que deben conocer de dónde viene el dinero de sus clientes (el famoso KYC o Know Your Customer). Si tu perfil dice que ganas 1.200 euros al mes y de repente tus depósitos anuales superan por mucho esa cifra sin una justificación clara, como una venta de un coche o una herencia, el banco está obligado a bloquear la cuenta preventivamente. Estamos lejos de aquella época donde podías entrar con una maleta y nadie preguntaba nada (entre paréntesis, aquellos tiempos se acabaron con la digitalización total de la banca).

Límites de efectivo y operaciones sujetas a vigilancia especial

Hablemos de los números que de verdad importan para que no te lleves un susto al revisar tu correspondencia. Aunque el banco informe a partir de los 3.000 euros, Hacienda tiene potestad para pedir explicaciones por cualquier movimiento, incluso de 500 euros, si considera que hay indicios de economía sumergida. La sabiduría convencional dicta que por debajo de mil euros nadie te va a molestar, pero yo te digo que el riesgo cero no existe si el origen del dinero no es demostrable mediante un contrato o una factura.

El mito del ingreso diario y los cajeros automáticos

Mucha gente piensa que el cajero es un agujero negro donde la información se pierde. Nada más lejos de la realidad. Cada ingreso en el cajero queda vinculado a tu tarjeta, a tu posición GPS y a una cámara de seguridad. Si te preguntas ¿cuánto dinero puedo meter al mes en el banco sin justificar? mediante cajero, la respuesta es la misma que en ventanilla, pero con el agravante de que no hay un humano para darte el aviso amistoso de que podrías estar superando un umbral delicado.

Comparativa entre ingresos en efectivo y transferencias nacionales

Existe una diferencia abismal en el tratamiento fiscal

Errores comunes e ideas falsas sobre el dinero sin declarar

Muchos ahorradores viven en una parálisis constante por culpa de mitos urbanos que circulan en foros de dudosa reputación. El ingreso de efectivo recurrente no se vuelve invisible mágicamente por el simple hecho de no alcanzar los 3.000 euros. Seamos claros: la Agencia Tributaria no es un ente estático que solo despierta cuando suena una alarma de cuatro dígitos. Su capacidad de análisis de datos mediante inteligencia artificial permite detectar comportamientos anómalos en cuentas corrientes que, a priori, parecen anodinas.

La trampa del "pitufeo" o fraccionamiento

Creer que por realizar diez ingresos de 290 euros en cajeros automáticos diferentes vas a esquivar el radar de la autoridad es un error de bulto. Esta práctica, conocida técnicamente como "smurfing", es una de las banderas rojas más evidentes para los departamentos de cumplimiento normativo. ¿De verdad piensas que el software del banco no suma? Los sistemas informáticos agrupan operaciones por titular y procedencia. Si la suma total mensual rompe tu perfil transaccional habitual, el banco emitirá una alerta. Porque, al final, la trazabilidad es la obsesión del sistema financiero moderno.

El mito de los préstamos familiares invisibles

Otro patinazo frecuente ocurre con las transferencias entre parientes. Existe la creencia de que si mi padre me da 2.000 euros para pagar el coche, Hacienda no tiene nada que decir. Error. Cualquier movimiento de capital, aunque sea a título gratuito, debe tributar por el Impuesto de Sucesiones y Donaciones. Salvo que quieras arriesgarte a una sanción que eclipse el beneficio del regalo, lo ideal es presentar el modelo 600. Es un trámite a menudo con cuota cero en muchas comunidades autónomas, pero obligatorio para dar fe de que ese dinero que metes al mes en el banco no es un ingreso profesional oculto.

La zona gris: El perfil transaccional y el consejo que nadie te da

El problema es que nos centramos demasiado en los límites numéricos y olvidamos el contexto. Los bancos asignan a cada cliente un nivel de riesgo y un "comportamiento esperado" basado en su nómina o actividad autónoma declarada. Si eres un estudiante sin ingresos conocidos y de pronto empiezas a meter 800 euros cada mes en el cajero, el banco preguntará. Pero si eres un empresario con un negocio de hostelería que factura miles de euros, esos mismos 800 euros no generarán ni un parpadeo.