La delgada línea entre el ahorro doméstico y el control fiscal de la Agencia Tributaria

El mito de la libertad total en el cajero automático

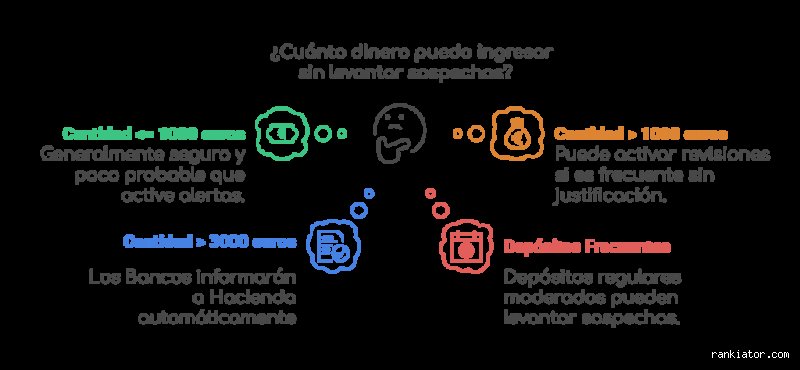

Existe una creencia muy extendida, casi una leyenda urbana, que dice que mientras no llegues a los tres mil euros estás a salvo de cualquier mirada indiscreta del fisco. Sinceramente, eso lo cambia todo cuando te das cuenta de que la realidad es mucho más gris. El banco no es tu amigo, es el primer filtro de Hacienda. Pero, seamos claros, no van a mandarte una inspección por ingresar los quinientos euros que te regaló tu abuela por tu cumpleaños. La ley de Prevención de Blanqueo de Capitales obliga a las entidades financieras a informar sobre cualquier operación que supere los 1.000 euros si hay sospechas mínimas, aunque el umbral de notificación automática de datos esté fijado más arriba.

¿Qué considera Hacienda como un ingreso sospechoso hoy en día?

Aquí es donde se complica la historia. No se trata solo de la cantidad total, sino de la frecuencia y la procedencia. Si eres un estudiante que ingresa 200 euros cada viernes sin tener una nómina declarada, el algoritmo del banco saltará antes que si un autónomo ingresa 2.800 euros una vez al año. Yo personalmente he visto casos donde la Agencia Tributaria ha pedido explicaciones por ingresos fraccionados de 500 euros realizados en diferentes cajeros en una misma mañana (lo que se conoce técnicamente como pitufeo). ¿Realmente pensabas que por repartir el dinero en varios días ibas a engañar a un sistema diseñado para detectar precisamente ese comportamiento? Estamos lejos de eso, la inteligencia artificial de la banca actual es implacable.

Desarrollo técnico sobre los límites de notificación obligatoria por ley

El umbral de los 3.000 euros y la circular del Banco de España

Vamos a los datos puros. La normativa vigente establece que los bancos deben comunicar de forma sistemática cualquier movimiento de efectivo igual o superior a 3.000 euros. Pero ojo, que aquí hay letra pequeña. También deben informar sobre cualquier operación con billetes de 500 euros, independientemente del importe total de la transacción. Si vas a ventanilla con un solo billete morado, tus datos ya están volando hacia la base de datos de la Agencia Tributaria. Y no es que sea ilegal tener ese dinero, es que Hacienda quiere saber de dónde ha salido antes de que lo gastes o lo muevas.

La Ley 11/2021 y el endurecimiento de los pagos en efectivo

Desde hace unos años, el cerco se ha estrechado de forma drástica. Se limitaron los pagos en efectivo para operaciones en las que alguna de las partes actúe en calidad de empresario o profesional a tan solo 1.000 euros. Esto genera una confusión habitual entre los ciudadanos. Una cosa es lo que puedes pagar en una tienda y otra muy distinta es cuánto dinero puedo meter en mi cuenta sin justificar. Aunque para tu banco el límite de alerta sean los tres mil, si ese ingreso proviene de una actividad profesional y supera los mil euros, ya estás incumpliendo otra normativa distinta. Pero, ¿quién decide qué es sospechoso y qué no en un mar de millones de transacciones diarias?

El papel de las entidades financieras como centinelas del Estado

Los bancos operan bajo el principio de Know Your Customer o conoce a tu cliente. Esto significa que tienen un perfil de tus ingresos habituales. Si tu nómina es de 1.500 euros y de repente intentas ingresar 4.000 euros en metálico sin una documentación que lo avale (como una venta de un coche de segunda mano o una herencia), el sistema bloqueará la operación o emitirá un aviso interno. Y esto ocurre porque las multas para los bancos que no informan son astronómicas, por lo que prefieren pecar de exceso de celo que de falta de control. Al final, el empleado que te atiende no tiene nada personal contra ti, simplemente sigue un protocolo de cumplimiento que le obliga a ser un inspector de Hacienda en la sombra.

La gestión de las alarmas fiscales ante ingresos recurrentes de bajo importe

El peligro del fraccionamiento de ingresos o pitufeo

Muchos usuarios creen que la solución para meter dinero sin justificar es acudir al cajero varias veces a la semana con billetes de cincuenta. Error de principiante. La Agencia Tributaria dispone de herramientas de análisis de datos que agrupan operaciones vinculadas. Si en un mes has ingresado 5.000 euros mediante diez ingresos de 500, el sistema emitirá una alerta roja más brillante que si hubieras ingresado los 5.000 de golpe con un contrato de compraventa bajo el brazo. Porque la ocultación es, en sí misma, un indicio de fraude para la administración. ¿Acaso no resulta sospechoso que alguien se tome la molestia de ir diez veces al banco para ocultar lo que podría hacer en una sola visita?

¿Cuándo llega realmente la carta de Hacienda a tu domicilio?

No te van a llamar por teléfono para preguntarte. Recibirás un requerimiento de información donde se te pedirá que acredites el origen de esos fondos en un plazo determinado. Si no puedes demostrar que ese dinero ya tributó (porque era un ahorro antiguo bajo el colchón) o que está exento (como ciertos premios o donaciones familiares debidamente declaradas), Hacienda considerará que se trata de una ganancia patrimonial no justificada. Esto implica que tendrás que pagar el IRPF correspondiente a ese dinero al tipo marginal, que puede llegar al 45% o más, sumado a una sanción que suele oscilar entre el 50% y el 150% del importe no declarado.

Diferencias entre ingresos por cajero, ventanilla y transferencias bancarias

La transparencia absoluta de la transferencia digital

A diferencia del efectivo, las transferencias dejan un rastro imborrable desde el origen hasta el destino. Aquí la pregunta de cuánto dinero puedo meter en mi cuenta sin justificar cambia de matiz. Hacienda ya sabe quién te envía el dinero y por qué concepto. Si recibes una transferencia de 10.000 euros, el banco no informará automáticamente como ocurre con el efectivo (salvo que sea desde el extranjero por importes superiores a 10.000 euros), pero la Agencia Tributaria tiene acceso a tus extractos bancarios cuando quiera. La ironía aquí es que es mucho más seguro mover grandes cantidades por transferencia declarada que pequeñas cantidades en efectivo ocultas, ya que la trazabilidad es tu mejor defensa ante una inspección.

El ingreso en ventanilla frente al ingreso automático

Ingresar dinero por cajero parece más privado, pero todos los cajeros modernos cuentan con cámaras de alta definición y registros biométricos o de tarjeta. En ventanilla, el factor humano introduce una variable de discrecionalidad. Un cajero puede pedirte el DNI para un ingreso de 500 euros si considera que tu comportamiento es errático. Seamos claros: la privacidad financiera en el sistema bancario actual es una utopía. Cada vez que tocas el teclado de un cajero, estás dejando una huella digital que Hacienda puede rastrear durante los próximos cuatro años, que es el periodo de prescripción administrativa para las deudas fiscales en España. Pero no nos detengamos aquí, porque existen matices sobre donaciones y préstamos que la mayoría de la gente ignora y que son la causa principal de la mayoría de las multas evitables.

¿Crees que por ingresar 2.900 euros te libras? Errores de bulto

Muchos usuarios operan bajo la premisa de que existe un muro infranqueable a partir de los 3.000 euros. Craso error. Pensar que el radar de la Agencia Tributaria solo pita cuando cruzas esa frontera es como creer que el radar de tráfico no te ve si vas a 119 en una vía de 120. La administración posee algoritmos de comportamiento que detectan patrones, no solo cifras redondas. ¿Cuánto dinero puedo meter en mi cuenta sin justificar? Realmente, ni un solo céntimo si Hacienda decide que ese flujo no cuadra con tu perfil fiscal declarado.

El mito del fraccionamiento o pitufeo

Ingresar 900 euros cada lunes durante un mes para evitar el aviso de los 3.000 euros es la forma más rápida de que un inspector se tome un café analizando tu extracto bancario. Esta técnica, conocida como pitufeo, es detectada por los sistemas de alertas automatizados de las entidades financieras. El banco tiene la obligación legal, por la Ley 10/2010, de comunicar cualquier operativa que resulte sospechosa o carente de lógica económica. Y no, no vale decir que es un ahorro debajo del colchón. Pero si intentas engañar al sistema con ingresos recurrentes de cuantía similar, estás firmando tu propia inspección porque los bancos cruzan datos en tiempo real.

La trampa de los cajeros automáticos

Existe la falsa sensación de seguridad al usar una máquina en lugar de un humano. La realidad es que el cajero registra el minuto exacto, la ubicación y, a menudo, tu cara en alta resolución. Si depositas billetes de 500 euros de forma sistemática, el software saltará de inmediato. Salvo que seas un mago de las finanzas, justificar ante el fisco que esos 2.500 euros mensuales "aparecieron" es una misión suicida. El problema es que el banco no te avisa cuando informa a las autoridades; simplemente lo hace.

La zona gris: El peligro de los préstamos informales

Aquí es donde casi todo el mundo mete la pata hasta el fondo. Recibes 5.000 euros de tu padre para reformar la cocina y los metes en cuenta sin pestañear. Error garrafal. Para Hacienda, eso no es una ayuda familiar desinteresada, sino una donación encubierta o un ingreso no justificado. ¿Cuánto dinero puedo meter en mi cuenta sin justificar? En este caso, la respuesta es cero si no quieres pagar una multa que te deje tiritando. Debes registrar un contrato de préstamo ante la comunidad autónoma correspondiente, incluso si el interés es del 0%. Es un trámite burocrático tedioso, lo sabemos, pero es el único escudo legal real.

El rastro digital de las aplicaciones de pago

Bizum ha cambiado las reglas del juego y nos hemos vuelto descuidados. Si mueves cantidades pequeñas no pasa nada, pero si el volumen anual de operaciones recibidas supera ciertos umbrales, el banco te pedirá explicaciones. No puedes pretender que tu cuenta personal actúe como una cuenta de empresa sin que nadie pregunte. Seamos claros: la trazabilidad hoy es absoluta y pretender que un ingreso de 1.500 euros pase desapercibido porque viene fragmentado en diez envíos digitales es pecar de ingenuidad extrema.

Preguntas Frecuentes sobre ingresos y legalidad

¿Me van a multar si ingreso 1.000 euros en efectivo hoy mismo?

Lo más probable es que no ocurra absolutamente nada a corto plazo por una operación puntual. ¿Cuánto dinero puedo meter en mi cuenta sin justificar? El límite legal para que el banco informe obligatoriamente es de 3.000 euros, pero eso no te exime de responsabilidad si tienes una inspección posterior. Debes tener en cuenta que si tus gastos anuales no coinciden con tus ingresos declarados, esos 1.000 euros pueden ser la chispa que inicie el incendio. Hacienda dispone de 4 años para revisar tus movimientos y pedirte facturas o contratos que respalden cada euro depositado.

¿Qué pasa si vendo un coche de segunda mano en metálico?

Esta es una de las situaciones más comunes y peligrosas para el contribuyente medio. Si vendes tu vehículo por 4.500 euros y depositas el dinero, el banco informará al Banco de España y a la Agencia Tributaria casi al instante. Para que no tengas problemas, debes conservar el contrato de compraventa y haber liquidado el Impuesto de Transmisiones Patrimoniales, que suele rondar el 4% o el 8% según la comunidad. La clave no es cuánto metes, sino si tienes el papel que explica el origen lícito de esa liquidez. Sin ese documento, el ingreso se considerará una ganancia patrimonial no justificada y tributará en tu base general del IRPF.

¿Existe un máximo de billetes de 500 euros que puedo ingresar?

No hay un límite numérico de billetes, pero sí una vigilancia extrema sobre el papel moneda de alta denominación. La normativa de prevención de blanqueo de capitales pone el foco en estos billetes desde hace años. Ingresar incluso una sola unidad de 500 euros puede activar protocolos de "conozca a su cliente" (KYC) por parte del banco. ¿Cuánto dinero puedo meter en mi cuenta sin justificar? Si usas billetes grandes, la vigilancia se multiplica por diez respecto a los billetes de 20 o 50 euros. Prepárate para que el empleado de la sucursal te haga preguntas incómodas que está obligado por ley a formular.

Conclusión: Nuestra postura sobre la vigilancia fiscal

Estamos viviendo el fin de la privacidad financiera tal y como la conocíamos hace una década. No te engañes pensando que eres demasiado pequeño para que se fijen en ti. La administración no necesita personas físicas vigilando cuentas, le bastan algoritmos que trabajan mientras tú duermes. Mantener dinero opaco en el sistema bancario actual es jugar a la ruleta rusa con cinco balas en el tambor. Nuestra recomendación es contundente: documenta cada movimiento superior a los 500 euros como si fueras a ser auditado mañana mismo. La tranquilidad de no recibir una carta certificada de Hacienda vale mucho más que el ahorro momentáneo de unos pocos impuestos. Al final del día, el sistema siempre gana porque tiene los datos, el tiempo y el poder de sanción de su lado.