La delgada línea entre el ahorro y la sospecha administrativa

A menudo escuchamos que mientras no lleguemos a los tres mil euros estamos a salvo, pero eso es una verdad a medias que ha causado más de un disgusto en la declaración de la renta. El tema es que el control fiscal no solo se fija en el volumen total, sino en la frecuencia y la naturaleza de esos movimientos que realizas en ventanilla o en el cajero automático. Yo mismo he visto casos donde ingresos recurrentes de apenas quinientos euros, realizados cada lunes de forma sistemática, han acabado en un requerimiento de información porque el algoritmo detecta un patrón de ingresos profesionales no declarados. Estamos lejos de vivir en un sistema donde el anonimato financiero sea un derecho real, porque la digitalización ha convertido al banco en el mejor aliado del fisco.

El mito de los tres mil euros y la realidad del cajero

Mucha gente se confía. Creen que por ingresar dos mil novecientos euros están volando por debajo del radar de la Agencia Tributaria y eso es un error táctico monumental en toda regla. Aunque el límite legal para que el banco envíe el "chivatazo" automático sea esa cifra redonda, las entidades financieras tienen sus propios departamentos de cumplimiento normativo que son mucho más estrictos. Pero, ¿qué pasa si decides fraccionar esos ingresos? Si haces cinco ingresos de ochocientos euros en una semana, el sistema detectará lo que se conoce técnicamente como pitufeo, una técnica clásica de fragmentación de capitales para evitar controles. Aquí es donde se complica la situación, porque el banco podría bloquear tu cuenta de forma preventiva hasta que aportes una nómina o una factura que explique de dónde sale tanto billete físico.

La Ley 10/2010 y el control de los flujos monetarios

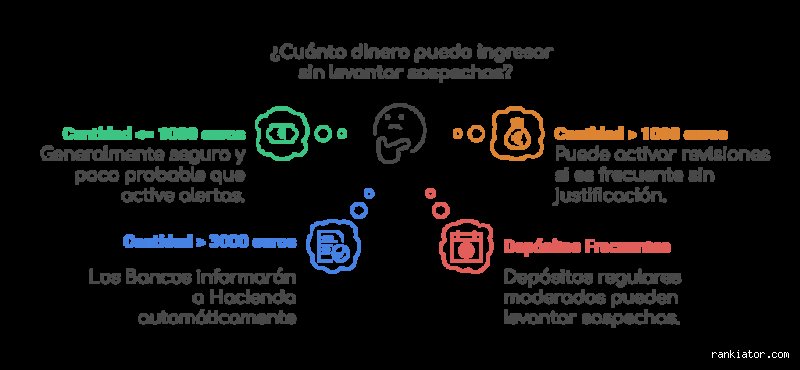

La normativa de prevención del blanqueo de capitales es el martillo que utiliza el Estado para golpear cualquier movimiento que no huela a digital. Pero seamos claros: el dinero en efectivo es el enemigo número uno de la administración porque es difícil de rastrear. Por eso, cualquier ingreso que supere los 1.000 euros podría ser objeto de una revisión interna, aunque no se reporte automáticamente a Hacienda como el de tres mil. Y aquí viene el matiz que contradice la sabiduría convencional: no es el importe lo que te condena, sino tu perfil de cliente. Un autónomo que ingresa calderilla cada día no genera las mismas dudas que un estudiante sin ingresos conocidos que de repente aparece con un fajo de billetes de cincuenta euros en la ventanilla.

La lupa de Hacienda sobre tus depósitos mensuales en efectivo

Cuando nos preguntamos cuánto dinero puedo meter en el banco sin justificar al mes, debemos entender que la ley no prohíbe ingresar dinero, lo que castiga es no poder demostrar su origen. Si tienes 5.000 euros de una venta de muebles de segunda mano y tienes el contrato firmado, mételos sin miedo, aunque el banco te pida el papelito de marras. Pero si esos billetes vienen de propinas, ahorros de toda la vida guardados en una caja metálica o trabajos en negro, el riesgo de una sanción que puede llegar hasta el 150% de la cantidad no declarada es una posibilidad muy real. La carga de la prueba siempre recae sobre nosotros, los ciudadanos, y no sobre el inspector de turno, lo cual es una asimetría de poder bastante frustrante (y un poco injusta si me preguntas mi opinión).

Billetes de 500 euros y el estigma del gran valor

¿Alguien ha visto un billete de 500 euros recientemente? Casi parecen una leyenda urbana, pero si tienes uno y decides ingresarlo, la entidad bancaria tiene la obligación de tomar tus datos y notificar la operación sea cual sea el importe total del ingreso. Un solo billete morado activa los protocolos de seguridad. Esto sucede porque se asocia este tipo de papel moneda con actividades opacas, así que, si piensas llevar un par de estos al banco, ten a mano una justificación documental sólida. Eso lo cambia todo, porque pasas de ser un cliente normal a un sujeto bajo vigilancia especial en cuestión de segundos debido a la normativa de Prevención de Blanqueo de Capitales.

El papel del Banco de España en la sombra

El Banco de España coordina estas directrices que luego ejecutan entidades como Santander, BBVA o CaixaBank con una eficiencia que a veces asusta por su frialdad. Los bancos no quieren líos con el regulador y prefieren pecar de precavidos denunciando operaciones que, a simple vista, podrían parecer inofensivas. El cruce de datos es constante y voraz. ¿Alguna vez te has parado a pensar por qué te piden el DNI cada vez que quieres hacer una operación mínima en ventanilla? No es cortesía, es control puro y duro. Hacienda tiene acceso a todos los movimientos de cuentas que superen los 3.000 euros en un periodo determinado o aquellos donde se detecten billetes de alta denominación, independientemente de si el ingreso se hace de golpe o de forma espaciada durante treinta días.

Sanciones y multas por ingresos no declarados

Si Hacienda decide que tus ingresos no están justificados, la broma te va a salir cara. El dinero ingresado se considera una ganancia patrimonial no justificada y tributará al tipo marginal de tu IRPF, que podría rondar el 45% en los tramos más altos, a lo que habría que sumar la correspondiente multa. Estamos hablando de un mordisco fiscal que podría dejarte temblando si no haces las cosas bien desde el principio. Es irónico que el dinero que ya es tuyo pueda costarte tanto dinero solo por querer ponerlo a buen recaudo en una entidad financiera. Pero así funciona el juego hoy en día.

El procedimiento sancionador de la Agencia Tributaria

Una vez que el fisco detecta la anomalía, el proceso suele ser lento pero implacable como una apisonadora burocrática. Primero recibirás un requerimiento donde se te invita amablemente a explicar el origen de esos fondos depositados. Si tu respuesta es "eran ahorros que tenía en casa", prepárate para lo peor, porque para la Agencia Tributaria el dinero que no ha pasado por el banco anteriormente simplemente no existe a efectos legales. Y no creas que por ser cantidades pequeñas de 2.000 o 2.500 euros vas a librarte de la criba, ya que los procesos de inspección aleatoria son cada vez más frecuentes gracias al uso de inteligencia artificial en el análisis de datos masivos. ¿De verdad merece la pena jugársela por un par de cientos de euros?

Cómo justificar legalmente tus ingresos ante el banco

La mejor defensa es un buen ataque documental. Si has recibido un regalo por una boda, una herencia o has vendido un coche antiguo, asegúrate de tener cada papel firmado y guardado como oro en paño. Un contrato privado de compraventa entre particulares es suficiente para justificar un ingreso de 4.000 euros y dormir tranquilo por las noches. El problema surge cuando la procedencia es etérea o carece de rastro digital. En esos casos, es vital entender que el límite de cuánto dinero puedo meter en el banco sin justificar al mes es, en realidad, cero euros si Hacienda se pone estricta, aunque el control real se active a partir de las cifras comentadas anteriormente.

Comparativa entre ingreso en efectivo y transferencia bancaria

A diferencia del efectivo, las transferencias dejan un rastro indeleble que facilita mucho las cosas, aunque también tienen sus propios límites de vigilancia. Una transferencia de 10.000 euros también será comunicada a las autoridades, pero al venir de otra cuenta bancaria ya identificada, el riesgo de ser sospechoso de actividad ilícita se reduce drásticamente. El efectivo es el que quema en las manos de los directores de sucursal. Muchos usuarios optan por métodos alternativos como Bizum, pero cuidado, porque Hacienda también ha puesto el ojo en esta plataforma y ya limita los movimientos anuales y mensuales para evitar que se convierta en una vía de escape para el dinero B.

Límites de Bizum y transferencias inmediatas

Aunque Bizum parece un terreno libre de impuestos, la realidad es que el límite de 60 operaciones recibidas al mes y los topes de importe por transacción están diseñados precisamente para que no se utilice como sustituto de una actividad comercial no declarada. Si empiezas a recibir pagos constantes de treinta euros, el algoritmo tarde o temprano te pedirá explicaciones. Y es que, al final del día, el banco sabe más de tus hábitos de gasto y de ingresos que tu propia familia. El control es total y absoluto, lo que nos lleva a preguntarnos si realmente existe alguna forma de mover capital sin que el ojo de Gran Hermano fiscal lo registre todo.

Errores comunes o ideas falsas: el laberinto de las leyendas urbanas

Seamos claros: existe una mitología fiscal casi tan extensa como el Quijote. El primer gran error es pensar que existe un número mágico de inmunidad. Muchos ahorradores creen que si ingresan 2.999 euros en lugar de 3.000, el radar de la Agencia Tributaria se apaga automáticamente. Error de bulto. Los bancos no solo operan con límites fijos; utilizan algoritmos de detección de fraude que analizan comportamientos inusuales, por lo que fraccionar ingresos —el famoso "pitufeo"— suele levantar más sospechas que un ingreso único de gran volumen. Si tu nómina habitual es de 1.200 euros y de repente aparecen ingresos recurrentes de 500 euros en efectivo todos los viernes, saltarán las alarmas.

¿El dinero debajo del colchón es invisible?

Muchos ciudadanos guardan billetes en casa pensando que el tiempo los blanquea por arte de magia. Pero aquí llega el problema: cuando decides bancarizar ese dinero para comprar un coche o dar una entrada para un piso, Hacienda te pedirá el árbol genealógico de cada céntimo. No basta con decir que es un ahorro de diez años. Sin un documento que acredite que ese dinero ya tributó en su día, el fisco lo considerará una ganancia patrimonial no justificada. Y sí, la broma puede salirte por una cuota íntegra del IRPF de hasta el 47% dependiendo de tu comunidad autónoma.

La trampa de las transferencias entre familiares

¿Crees que por ser dinero entre padres e hijos no hay que rendir cuentas? Pues es una idea falsa que sale muy cara. Legalmente, cualquier movimiento de dinero sin contraprestación es una donación. Aunque sea de 500 euros para pagar el alquiler de tu hijo. Salvo que vivas en una región con bonificaciones del 99%, técnicamente deberías presentar el Impuesto de Sucesiones y Donaciones. El banco no suele informar de estas minucias por debajo de 3.000 euros, pero la normativa de prevención de blanqueo les obliga a conocer el origen de los fondos de sus clientes pase lo que pase.

El enfoque del experto: la trazabilidad es tu único escudo

El problema es que nos obsesionamos con el límite y olvidamos el concepto de trazabilidad. Como experto, te diré que no importa si ingresas 5.000 o 10.000 euros siempre que tengas el justificante de origen bajo el brazo. ¿Has vendido un coche de segunda mano? Guarda el contrato. ¿Es un premio de lotería? Conserva el certificado de la entidad. La Agencia Tributaria cruza los datos del modelo 171 y el modelo 196, pero lo que realmente buscan es la inconsistencia. Si tus gastos anuales superan con creces tus ingresos declarados, da igual que no hayas metido ni un euro en efectivo; la inspección vendrá por el lado del consumo.

La vigilancia silenciosa del Big Data fiscal

Hacienda ya no es un señor con manguitos revisando libros contables. Ahora es una inteligencia artificial que monitoriza el estilo de vida financiero de cada ciudadano. Pero no te asustes si eres ordenado. Lo que te aconsejo es que nunca operes en la sombra. Si recibes una herencia o un regalo de bodas importante, lo mejor es declararlo en el momento. Intentar colar 15.000 euros mediante pequeños depósitos mensuales es la forma más rápida de acabar con una carta certificada en el buzón. Porque el sistema detecta patrones, no solo cifras aisladas (y los patrones de evasión son dolorosamente predecibles para el algoritmo).

Preguntas Frecuentes

¿Qué pasa si ingreso 3.000 euros exactos en mi cuenta?

Al alcanzar la cifra de 3.000 euros, el banco tiene la obligación legal de comunicar el movimiento al Banco de España y a la Agencia Tributaria. No significa que te vayan a multar de inmediato, pero tu nombre aparecerá en un listado de operaciones reportadas. Debes tener el justificante de ese dinero preparado por si te piden aclaraciones en los próximos cuatro años. Es una gestión automática que realizan las entidades financieras para cumplir con la Ley 10/2010.

¿Puedo meter dinero en efectivo de una venta de Wallapop?

Poder puedes, pero si la venta supera los 1.000 euros entre particulares, ya estás rozando el límite legal para pagos en efectivo en transacciones comerciales. Si ingresas 400 euros por una consola vieja, lo normal es que no ocurra nada porque entra dentro de la normalidad doméstica. Sin embargo, si vendes artículos de lujo de forma recurrente, Hacienda podría considerar que realizas una actividad económica. Mantén siempre capturas de pantalla del chat y del anuncio como prueba de la transacción.

¿Me preguntarán por los ingresos de mi boda?

Este es un tema espinoso porque los regalos de boda son, a efectos legales, donaciones sujetas a impuestos. El banco raramente informará si los ingresos son pequeños y fraccionados, pero si ingresas de golpe 15.000 euros en sobres, el departamento de cumplimiento normativo te pedirá explicaciones. Es frustrante, lo sé, pero la ley no distingue entre el cariño de tus tíos y un incremento patrimonial ordinario. Lo ideal es ingresar el dinero y estar dispuesto a explicar que el origen de los fondos es un evento social documentado.

Conclusión: una postura clara sobre tu dinero

Basta de vivir con miedo al cajero automático, pero basta también de jugar al gato y al ratón con el fisco. La realidad es que no existe un búnker financiero para el dinero en efectivo dentro del sistema bancario actual. Si pretendes mover más de 1.000 euros al mes de forma recurrente sin una nómina o factura que lo respalde, estás comprando papeletas para una inspección. Mi posición es firme: la transparencia radical es la única estrategia que sobrevive a largo plazo. Deja de buscar el límite exacto para no ser visto y empieza a asegurar que cada euro en tu cuenta tenga un rastro documental impecable. Al final del día, dormir tranquilo vale mucho más que el ahorro de un impuesto mal gestionado.