La gran mentira del ahorro estático y el mordisco de las rentas del ahorro

El concepto de base imponible del ahorro

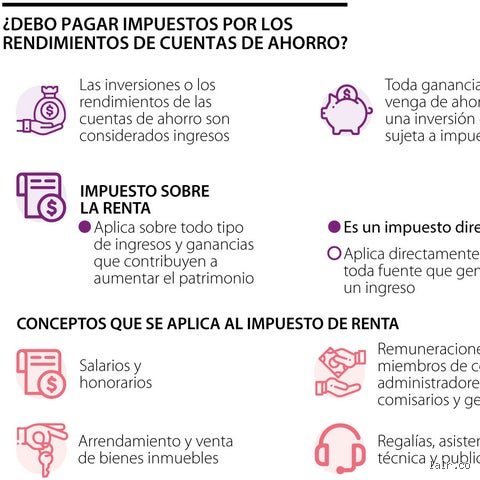

Para entender el juego, hay que saber que el dinero que guardas en el banco no es solo tuyo a ojos de la Agencia Tributaria; es una fuente potencial de ingresos que ellos llaman rentas del ahorro. El tema es que Hacienda no te cobra por tener el dinero ahí parado —de eso ya se encarga la inflación, que es el impuesto silencioso— sino por los rendimientos que ese capital genera. Si tu cuenta te da un miserable 2% de interés, ese pequeño beneficio pasará por la guillotina fiscal de los tipos impositivos que oscilan entre el 19% y el 28% dependiendo de la cuantía total. ¿Cómo puedo evitar pagar impuestos sobre mis ahorros? Pues la lógica dicta que si no hay rendimiento explícito, no hay impuesto, pero claro, ¿quién quiere ver su dinero perder valor cada año mientras los precios de la cesta de la compra suben sin control?

¿Es el ahorro realmente ahorro tras pasar por caja?

Yo opino que el sistema actual castiga desproporcionadamente al ahorrador prudente frente al inversor especulativo, lo cual resulta irónico y hasta cierto punto cruel para el ciudadano medio. Seamos claros: cuando depositas tu nómina, ya has pagado IRPF, y cuando ese sobrante genera intereses, vuelves a pagar sobre un dinero que ya fue esquilado. Pero aquí es donde se complica la historia, porque si decides no mover ese dinero para no pagar tributos, la pérdida de poder adquisitivo acumulada en una década puede superar el 25%. Eso lo cambia todo. La estrategia no debe ser "no ganar dinero", sino ganar dinero de formas que el código fiscal considere intocables o, al menos, protegidas bajo el paraguas del diferimiento, porque pagar hoy siempre es peor que pagar dentro de veinte años (o no pagar nunca).

Estrategias de diferimiento: el arte de no pagar hoy

Los fondos de inversión y la magia del traspaso

Si buscas una respuesta técnica a la pregunta de ¿Cómo puedo evitar pagar impuestos sobre mis ahorros?, el fondo de inversión es el rey absoluto en la jurisdicción española. La ventaja competitiva no es la rentabilidad per se, sino el régimen de traspasos que permite mover tu capital de un fondo a otro sin pasar por la ventanilla de Hacienda. Mientras no saques el dinero a tu cuenta corriente, la bola de nieve sigue creciendo con el interés compuesto y el Estado no puede tocar ni un solo céntimo de tus beneficios. Pero no todo es tan sencillo como parece en los folletos bancarios. Muchos cometen el error de liquidar posiciones para "rebalancear" su cartera manualmente, cometiendo un suicidio fiscal innecesario cuando podrían haber hecho un traspaso directo entre gestoras.

Seguros de ahorro y los famosos PIAS

Los Planes Individuales de Ahorro Sistemático (PIAS) son esa herramienta que los bancos suelen vender mal y los ahorradores suelen entender peor. La clave aquí no está en el rendimiento mensual, sino en el horizonte temporal de más de 5 años. Si mantienes tu inversión y decides cobrarla en forma de renta vitalicia, la exención fiscal puede llegar a ser del 92% sobre los intereses generados. Estamos lejos de eso cuando hablamos de depósitos tradicionales. Y es que el beneficio fiscal está diseñado para premiar al que no toca su dinero, algo que requiere una disciplina de acero que pocos poseen en la era del consumo inmediato. Pero fíjate en la letra pequeña: si rescatas antes de tiempo, el golpe será exactamente igual al de cualquier otro producto financiero, perdiendo todo el privilegio acumulado en un solo clic impulsivo.

Vehículos de inversión con ventajas de exención total

La vivienda habitual como escudo frente al fisco

Existe un mantra muy repetido que dice que la vivienda no es una inversión, sino un gasto, pero desde un prisma fiscal es una de las pocas herramientas que permite evitar impuestos de forma masiva. Cuando vendes tu casa para comprar otra (reinversión en vivienda habitual), la ganancia patrimonial puede quedar totalmente exenta de tributación. Esto significa que si compraste por 150.000 euros y vendes por 250.000, esos 100.000 euros de plusvalía pueden quedarse íntegros en tu bolsillo si los destinas a tu nuevo hogar. Y para los mayores de 65 años, la situación es aún más ventajosa, ya que la exención es automática aunque no reinviertan el dinero, siempre que se cumplan ciertos límites temporales de residencia. Hacienda suele ser implacable, pero con la vivienda habitual suele levantar un poco el pie del acelerador, siempre y cuando no intentes colar como vivienda habitual lo que es claramente una segunda residencia de verano.

El Plan de Pensiones y la reducción de la base imponible

Aquí es donde la sabiduría convencional suele chocar con la realidad técnica de las finanzas personales. Muchos dicen que el plan de pensiones es un timo porque "pagarás todo al final", pero esa es una visión simplista que ignora el valor temporal del dinero y los tramos impositivos. Al aportar al plan, reduces directamente tu base imponible del IRPF (hasta el límite legal de 1.500 euros anuales para particulares), lo que te devuelve dinero en la declaración del año siguiente. Es, de facto, un préstamo sin intereses que te concede el Estado. ¿Cómo puedo evitar pagar impuestos sobre mis ahorros? Utilizando esa devolución de impuestos para reinvertirla y generar más intereses. El truco real no está en la aportación, sino en el rescate planificado en años donde tus ingresos sean bajos, logrando que el tipo impositivo final sea mucho menor que el que te ahorraste inicialmente.

Comparativa de eficiencia entre instrumentos financieros tradicionales

Depósitos versus Fondos de Acumulación

La diferencia entre un depósito a plazo fijo y un fondo de inversión de acumulación es, en términos de eficiencia fiscal, un abismo insalvable. En un depósito, cada vez que vence el plazo (digamos 12 meses), el banco retiene automáticamente el 19% de tus beneficios y lo envía a la Agencia Tributaria. No tienes opción. Ese dinero ya no trabaja para ti el año siguiente. En cambio, en el fondo de acumulación, los dividendos y beneficios se reinvierten automáticamente dentro del propio fondo sin sufrir retenciones. Si comparamos dos inversiones de 50.000 euros con un rendimiento anual del 4% durante 20 años, la diferencia final entre el que pagó impuestos anualmente y el que los difirió puede superar los 12.000 euros de capital final. ¿Ves ahora por qué la estructura del producto es más importante que el propio interés nominal?

Inversión en oro y metales preciosos

El oro es el refugio clásico, pero desde el punto de vista fiscal es un animal curioso. No genera rentas (no hay dividendos ni intereses), por lo que no pagas nada mientras lo mantienes. Solo tributas en el momento de la venta por la diferencia de precio. Sin embargo, existe una ventaja poco aprovechada: el oro de inversión está exento de IVA en toda la Unión Europea. Esto lo convierte en un vehículo de preservación de riqueza muy potente para aquellos que temen no solo a Hacienda, sino a la inestabilidad de las monedas fiduciarias. Pero claro, el oro tiene costes de custodia y una liquidez que, aunque alta, no es inmediata, lo que nos obliga a balancear la seguridad fiscal con la operatividad diaria que requiere cualquier economía familiar moderna. El tema es que el oro no te hará rico con sus intereses, pero evitará que el Estado te haga más pobre cada vez que el calendario marque un nuevo ejercicio fiscal.

Errores comunes e ideas falsas sobre el ahorro

La ilusión de la cuenta corriente dormida

Pensar que dejar el dinero debajo del colchón digital de una cuenta corriente te libra de Hacienda es un error de principiante que sale caro. Seamos claros: el fisco no muerde el capital que ya tienes, pero la inflación devora tu capacidad de compra mientras el banco te da las gracias por el préstamo gratuito. El problema es que mucha gente confunde no declarar con no perder. ¿Cómo puedo evitar pagar impuestos sobre mis ahorros? si ni siquiera estoy generando un céntimo de rentabilidad? Pero la realidad es más cruda porque, en el momento en que decidas mover ese dinero a un depósito que rinda un mísero 2% o 3%, la Agencia Tributaria aparecerá en tu puerta para reclamar su parte del pastel sobre esos rendimientos del capital mobiliario. No hay escapatoria silenciosa.

El mito de las criptomonedas invisibles

Todavía existe una facción de ahorradores que cree vivir en el salvaje oeste digital, operando con activos criptográficos bajo la premisa de que el anonimato es un escudo fiscal inexpugnable. Salvo que vivas en una cueva sin conexión a internet ni rastro bancario, esto es una fantasía peligrosa. Los exchanges envían información de forma sistemática y el modelo 720 o las nuevas declaraciones informativas han cerrado el cerco de forma asfixiante. Intentar ocultar plusvalías en Ethereum o Bitcoin no es una estrategia de ahorro, es una invitación formal a una inspección que podría terminar con sanciones de hasta el 150% de la cuota defraudada. Y aquí es donde la ironía nos golpea: por intentar ahorrarte un 19% de impuestos, acabas entregando el doble de lo que ganaste originalmente. Resulta fascinante cómo el miedo al fisco nubla el juicio matemático más elemental.

La "mochila austriaca" y el diferimiento de las rentas del trabajo

El truco legal de la compensación de pérdidas

Pocos asesores te dirán esto a la primera de cambio, pero la mejor forma de no pagar es haber perdido antes (vaya consuelo, ¿verdad?). Si tienes acciones que valen menos que cuando las compraste, venderlas para materializar esa pérdida te permite compensar las ganancias que hayas obtenido con otros activos. Tienes un plazo de cuatro años para hacer este encaje de bolillos financiero. Es una técnica de higiene fiscal que permite que el impacto neto en tu declaración sea cero o incluso negativo. Y, sin embargo, el inversor medio prefiere mantener sus posiciones perdedoras por orgullo, regalando así un dinero en impuestos sobre sus ganancias que podría haber neutralizado legalmente. Pero claro, reconocer un error cuesta más que pagar una tasa administrativa.

Preguntas Frecuentes

¿Qué ocurre si muevo mis ahorros a un paraíso fiscal?

La respuesta corta es que te estás metiendo en un laberinto con salida directa a la lista negra de la administración. España aplica una presunción de fraude para transferencias a jurisdicciones no cooperativas y te obligará a probar el origen lícito de cada céntimo. Las multas por no declarar bienes en el extranjero pueden ser astronómicas, superando incluso el valor del bien original en casos extremos de negligencia. El 95% de los ciudadanos que intentan esta vía acaban pagando más en abogados y recargos que lo que habrían pagado siguiendo el cauce ordinario. ¿Cómo puedo evitar pagar impuestos sobre mis ahorros? legalmente no implica huir, sino utilizar las exenciones por reinversión en vivienda habitual o productos de previsión social.

¿Están exentos los primeros euros de intereses cobrados?

A diferencia de otros países vecinos, en nuestro sistema tributario actual no existe un mínimo exento general para los intereses generados por tus ahorros. Desde el primer euro que percibas como rendimiento de un depósito o una cuenta remunerada, se aplica una retención en la fuente, generalmente del 19%. Esta retención actúa como un pago a cuenta, por lo que si tus rentas totales son muy bajas, podrías recuperar ese dinero al hacer la declaración anual. Sin embargo, para la mayoría de los contribuyentes, ese dinero se queda en las arcas públicas de forma definitiva. Es una maquinaria de recaudación automática que no distingue entre el pequeño ahorrador y el gran inversor en su tramo inicial.

¿Puedo donar mis ahorros a mis hijos para no tributar?

Esta es una maniobra que suena bien sobre el papel pero que suele chocar frontalmente con el Impuesto de Sucesiones y Donaciones. Dependiendo de la comunidad autónoma donde residas, la bonificación puede ser del 99% o prácticamente inexistente, obligándote a pagar una fortuna por el simple hecho de transferir liquidez a tus herederos. Además, si lo que donas son acciones o fondos con plusvalías, tú podrías tener que tributar en el IRPF por la ganancia patrimonial generada como si los hubieras vendido. El fisco considera que la generosidad es una operación de venta a efectos impositivos en muchos escenarios. Nunca hagas una transferencia de gran calibre sin calcular antes el peaje que la comunidad autónoma te va a imponer por ese gesto de cariño familiar.

Posicionamiento final sobre la fiscalidad del ahorro

La obsesión por alcanzar el riesgo fiscal cero es el camino más rápido hacia la parálisis financiera y el empobrecimiento relativo. Querer saber ¿cómo puedo evitar pagar impuestos sobre mis ahorros? es una aspiración legítima, pero debe ejecutarse con inteligencia y no con pánico. La única vía ética y eficiente consiste en el diferimiento: usar el interés compuesto a tu favor mediante fondos de inversión donde el impuesto solo existe cuando decides retirar el capital. No seas el ingenuo que busca atajos ilegales que terminan en sanciones, ni el conformista que regala su rentabilidad por puro desconocimiento técnico. Al final del día, tu mayor activo no es el dinero que guardas, sino la estructura legal en la que decides protegerlo. Pagar impuestos es una señal de que estás ganando, pero pagar más de lo estrictamente necesario es, sencillamente, una mala gestión de tu patrimonio.