La vigilancia invisible: el mito de los 3.000 euros y la realidad del algoritmo

Muchos ciudadanos viven con la falsa seguridad de que, mientras no alcancen los tres mil billetes de una tacada, están a salvo de cualquier mirada indiscreta de la administración. Y aquí es donde se complica la historia porque el control no es solo humano, sino que responde a patrones de inteligencia artificial que detectan movimientos inusuales en tus cuentas corrientes de forma automática. Pero, ¿realmente nos espían por ingresar el regalo de una boda o la venta de un coche de segunda mano entre particulares?

La Ley de Prevención de Blanqueo de Capitales

Todo el entramado legal que sostiene esta vigilancia se basa en la normativa de 2010 que obliga a las entidades financieras a ser los perros guardianes del Estado. Yo siempre digo que el banco ya no es tu amigo, sino un confidente de Hacienda que prefiere pasarse de frenada antes que recibir una multa millonaria por no informar de una operación sospechosa. Eso lo cambia todo en la relación que mantenemos con nuestro propio dinero. Si de repente ingresas 2.500 euros todos los meses sin tener una nómina que lo respalde, saltarán las alarmas (aunque no llegues al límite oficial) porque el sistema busca la recurrencia sospechosa.

El papel de los billetes de 500 euros

Hay una excepción que suele pillar por sorpresa a los más despistados: los billetes grandes. Da igual que solo metas uno en el cajero automático; la máquina lo detectará y el banco informará de que has movido un "Bin Laden", ese espécimen casi extinguido que tanto inquieta a los reguladores. ¿Por qué tanto miedo a un papel de color púrpura? Porque para el Banco de España, el uso de altas denominaciones es un indicador directo de economía sumergida o actividades ilícitas, independientemente de que tú solo lo tuvieras guardado debajo del colchón desde los tiempos de la burbuja inmobiliaria.

Hacienda y el banco: un matrimonio de conveniencia informativa

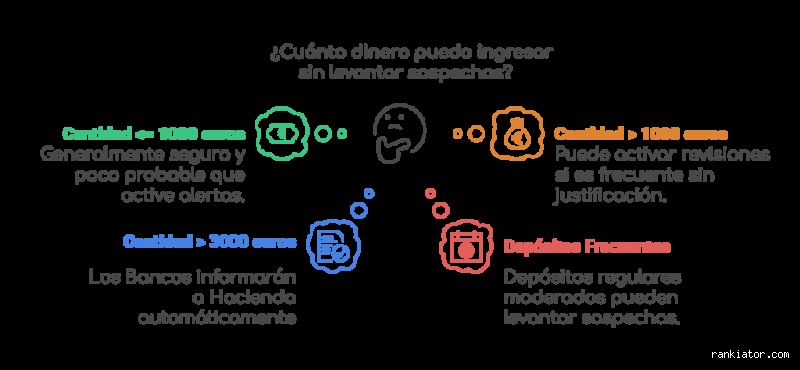

Cuando te preguntas cuánto dinero se puede meter en el banco sin justificar al mes, debes entender que el umbral de los 3.000 euros es un techo, pero el suelo es mucho más bajo y resbaladizo. La Agencia Tributaria cruza datos de forma constante con el Modelo 196, que es donde los bancos detallan los saldos y las retenciones de todos sus clientes al finalizar el año. Pero no te equivoques, porque si el algoritmo detecta que estás fraccionando ingresos para no llegar al límite —lo que se conoce técnicamente como pitufeo—, la inspección será casi inevitable y mucho más agresiva.

El control sobre los ingresos en efectivo frente a transferencias

No es lo mismo recibir una transferencia de 4.000 euros por la venta de unas acciones que llegar a la ventanilla con un fajo de billetes arrugados que suman la misma cantidad. El efectivo es el enemigo número uno de la trazabilidad financiera. Mientras que la transferencia deja un rastro digital claro con origen y destino, el metálico es anónimo por naturaleza, y eso es lo que hace que los bancos se pongan nerviosos cuando el dinero en efectivo aparece de la nada. Seamos claros: si no puedes explicar de dónde han salido esos 1.500 euros extras que ingresas cada quince días, tienes un problema potencial con el fisco que va más allá de una simple aclaración.

La figura del requerimiento de información

A veces la gente piensa que, si no hay multa inmediata, todo va bien. Pero Hacienda tiene hasta cuatro años para llamarte a consultas y pedirte que justifiques ese ingreso de 2024 que ya ni recuerdas. Si no conservas un contrato privado, una factura o un documento de donación, el dinero será considerado una ganancia patrimonial no justificada. Y aquí es donde la broma sale cara, ya que te aplicarán el tipo marginal del IRPF más una sanción que suele oscilar entre el 50% y el 150% del importe no declarado (un hachazo que te deja tiritando la cuenta).

Operaciones que disparan las alertas rojas en el terminal

Estamos lejos de eso de poder mover capital libremente sin que nadie levante una ceja en la oficina bancaria de la esquina. Aparte de saber cuánto dinero se puede meter en el banco sin justificar al mes, es vital conocer los disparadores operativos que activan el protocolo de comunicación con el Banco de España. No solo importa el cuánto, sino el cómo y el quién, especialmente en un entorno donde la transparencia es la norma impuesta por Bruselas.

Ingresos recurrentes por debajo del límite

Si ingresas 900 euros cada lunes durante un mes, habrás metido 3.600 euros en total. ¿Crees que por ser menos de 1.000 cada vez estás a salvo? Craso error. El software de cumplimiento normativo suma las cuantías totales mensuales y trimestrales. Si el total supera el perfil transaccional que el banco tiene de ti —tu sueldo habitual—, el gestor de riesgos recibirá una notificación automática. Pero la realidad es que muchos usuarios juegan a este gato y el ratón sin saber que están dejando una huella digital que es pan comido para un inspector de rango medio.

Préstamos familiares y su peligrosidad fiscal

Esta es la trampa en la que caen miles de personas: recibir dinero de los padres para una reforma o la entrada de un piso. Como es "de la familia", asumimos que no hay que dar explicaciones a nadie. Pues bien, cualquier entrada de dinero debe estar respaldada por el modelo 600 de Transmisiones Patrimoniales, aunque el impuesto sea cero en muchas comunidades. Si metes 5.000 euros de tu padre en el banco sin haber presentado ese papelito previo, Hacienda lo tratará como una donación encubierta o un ingreso de actividad económica. Estamos ante un formalismo burocrático que puede arruinarte el ahorro de un año por pura ignorancia legal.

Cajeros automáticos vs. Ventanilla: ¿Dónde hay más control?

Existe la creencia urbana de que el cajero automático es "más seguro" porque no hay un empleado mirándote a la cara mientras cuentas los billetes. Sin embargo, la tecnología de las máquinas modernas es extremadamente precisa y graban cada operación vinculada a tu tarjeta o tu DNI electrónico. Al final, da igual dónde deposites los fondos si no puedes responder a la pregunta de cuánto dinero se puede meter en el banco sin justificar al mes con un documento legal en la mano que respalde la operación. La diferencia radica únicamente en la inmediatez de la identificación, pero el resultado del informe que llega a la Agencia Tributaria es idéntico.

Límites físicos en los cajeros

La mayoría de los bancos españoles han limitado la capacidad de ingreso en cajeros a un máximo diario que suele rondar los 600 o 1.000 euros por pura seguridad física y operativa. Pero ojo, que estos límites son configurables y no tienen nada que ver con los límites fiscales de los que hablamos antes. Puedes meter 600 euros cada día de la semana y, al llegar al viernes, habrás superado la barrera de los 3.000 euros, activando automáticamente el protocolo de control de blanqueo de capitales. Es una trampa técnica donde la comodidad de la máquina se convierte en el mayor delator de tu actividad financiera.

Mitos que te harán perder el sueño (y el dinero)

Circulan por internet leyendas urbanas más peligrosas que un tiburón en una piscina de bolas. El primer gran error es creer que por fraccionar el dinero, el famoso pitufeo, vas a burlar el radar de Hacienda. El algoritmo no es un señor con manguitos leyendo extractos; es una inteligencia voraz que detecta patrones. Si ingresas 2.900 euros cada semana para no tocar el techo de los 3.000, saltarán más alarmas que en un casino de Las Vegas. ¿De verdad crees que la Agencia Tributaria no sabe sumar cantidades correlativas? El banco tiene la obligación legal de reportar operaciones que, aunque no lleguen al límite nominal, resulten sospechosas por su reiteración o falta de lógica económica.

El falso refugio de los cajeros automáticos

Mucha gente piensa que la máquina es muda. Error garrafal. Los cajeros modernos cuentan con sistemas de registro fotográfico y trazabilidad de billetes que dejarían a Sherlock Holmes en evidencia. Ingresar efectivo en el cajero no te exime de nada; de hecho, suele ser el disparador de inspecciones aleatorias porque el sistema interpreta que intentas evitar el contacto humano con el gestor de la oficina. Hacienda rastrea el origen, no el método de depósito. Pero claro, es más cómodo pensar que el software es tonto mientras metes billetes de cincuenta con la capucha puesta.

La trampa de las transferencias entre familiares

Aquí la perplejidad alcanza niveles estratosféricos. Existe la creencia de que si mi madre me pasa 4.000 euros no pasa nada "porque es familia". Seamos claros: para el fisco, un movimiento de capital sin contraprestación es una donación. Punto. No importa si hay lazos de sangre o si es para pagar el alquiler. Salvo que vivas en una comunidad autónoma con bonificaciones del 99%, podrías enfrentarte a una liquidación del Impuesto de Sucesiones y Donaciones. Y no, poner en el concepto "regalo de cumple" no es un escudo mágico frente a una investigación técnica.

El ángulo muerto: La responsabilidad del empleado de banca

Hay un aspecto que casi nadie menciona y que es el verdadero cuello de botella de tus ahorros bajo el colchón: el Manual de Prevención de Blanqueo de Capitales de cada entidad. El problema es que el empleado que te atiende se juega su puesto de trabajo y multas personales astronómicas si no te interroga. No es que quieran ser cotillas, es que el sistema les obliga a ser policías de tu bolsillo. Cuanto dinero se puede meter en el banco sin justificar depende, en última instancia, del "perfil de riesgo" que el banco te haya asignado internamente.

La segmentación por comportamiento

Si eres un autónomo que factura 1.500 euros de media y de repente apareces con un fajo de 8.000 euros en billetes "grandes", el bloqueo de cuenta es casi inminente. El banco no necesita pruebas judiciales para congelar tus fondos; le basta con una sospecha razonable de que los datos no cuadran con tu actividad declarada. Es una medida profiláctica. El consejo de experto aquí es la transparencia absoluta previa. Si vas a recibir una indemnización o has vendido un coche de segunda mano, lleva el contrato por delante. La burocracia preventiva es el único paraguas real contra el bloqueo administrativo.

Preguntas Frecuentes sobre depósitos de efectivo

¿Me pueden multar por ingresar 2.500 euros si no tengo nómina?

No existe una multa directa por el simple hecho de realizar el ingreso, pero sí una obligación de declarar ese origen en tu próxima Renta. Si el dinero proviene de ahorros previos ya tributados, no hay problema, aunque deberás demostrarlo si te lo requieren. Hacienda dispone de 4 años para pedirte explicaciones sobre ese movimiento específico. La clave aquí es la trazabilidad documental, ya que 2.500 euros es una cifra que no activa el aviso automático de los 3.000, pero sí el reporte de actividad inusual si tu cuenta suele estar a cero. Debes conservar cualquier justificante, desde un recibo de venta hasta una extracción previa.

¿Qué ocurre si meto 10.000 euros de golpe con un contrato de venta?

El banco aceptará el dinero, pero emitirá un informe inmediato al Banco de España y a la Agencia Tributaria. Al tener el contrato de compraventa, la justificación está servida y el riesgo de sanción por blanqueo desaparece totalmente. Sin embargo, prepárate para que ese importe aparezca en tus datos fiscales del año siguiente como una ganancia patrimonial que deberás liquidar. Es vital que el pago se haya realizado conforme a la Ley 11/2021, que limita los pagos en efectivo entre profesionales a 1.000 euros. Si ambos son particulares, el límite sube a los 10.000 euros legales, pero siempre bajo el escrutinio del modelo S1 si cruzas fronteras.

¿Puedo justificar el dinero diciendo que era un ahorro de años en casa?

Esta es la excusa favorita de los contribuyentes y la que menos convence a los inspectores de Hacienda. La carga de la prueba recae sobre ti, lo que significa que tú debes demostrar de dónde salió ese dinero originalmente. Decir que estaba "en el colchón" no sirve como prueba jurídica salvo que puedas mostrar los reintegros bancarios que formaron ese montón de efectivo a lo largo del tiempo. Si no hay una huella digital o bancaria previa, el fisco considerará ese dinero como una ganancia patrimonial no justificada y te aplicará el tipo impositivo más alto de la escala general. Es una batalla perdida de antemano si no hay papeles.

Una síntesis comprometida sobre el control financiero

Vivimos en una era de cristal donde la privacidad financiera es una reliquia del siglo pasado. Nos han vendido la seguridad a cambio de una vigilancia total y nosotros hemos aceptado el trato sin leer la letra pequeña. El sistema está diseñado para asfixiar el efectivo hasta hacerlo marginal, convirtiendo cualquier ingreso manual en un acto sospechoso de entrada. Mi posición es clara: no juegues al ratón y al gato con una entidad que tiene supercomputadores mientras tú solo tienes astucia. La libertad de disponer de tu capital termina donde empieza la sospecha del algoritmo, y créeme, el algoritmo nunca duerme la siesta. La transparencia es el único camino para no acabar con la cuenta bloqueada durante meses por una nimiedad administrativa.