El laberinto del IRPF y por qué esos 15.000 euros son una cifra trampa

Hablemos claro. Los 15.000 euros anuales son una frontera psicológica y administrativa en España que marca la diferencia entre respirar o ahogarse en trámites burocráticos. A menudo escuchamos que si no llegas al mínimo no tienes que declarar, pero eso lo cambia todo cuando te das cuenta de que la obligación de declarar y la obligación de pagar son dos animales distintos que muerden con diferente fuerza. El sistema tributario español no es una línea recta, sino una escalera de caracol donde cada peldaño tiene una sombra distinta (y un coste asociado que a veces ignoramos por pura salud mental). Muchos creen que por estar cerca del Salario Mínimo Interprofesional están a salvo del fisco, pero yo sostengo que es precisamente en estos niveles donde la presión fiscal relativa se siente más asfixiante porque el margen de maniobra del ciudadano es nulo.

La base imponible y el mito del mínimo exento

Aquí es donde se complica la historia para el contribuyente medio. Existe la creencia de que existe un escudo protector de 5.550 euros que nadie toca, el famoso mínimo personal y familiar, pero la Agencia Tributaria no te regala ese dinero, simplemente no te aplica el gravamen sobre esa base. Si tus ingresos son de 15.000 euros, Hacienda primero descuenta esos gastos que considera básicos para tu supervivencia y luego empieza a aplicar los tipos impositivos sobre el resto. ¿Significa esto que te vas a librar de pagar? En absoluto. Porque, a pesar de que el primer tramo del IRPF es del 19%, este se aplica sobre la base liquidable, y aquí entran en juego las deducciones autonómicas que pueden hacer que tu declaración sea un camino de rosas o un auténtico vía crucis dependiendo de si vives en Madrid, en Cataluña o en una aldea de Extremadura.

¿Empleado o autónomo? El abismo de la retención

No es lo mismo recibir una nómina que emitir facturas. Si eres un trabajador por cuenta ajena con un sueldo de 15.000 euros brutos, tu empresa te aplicará una retención mínima, probablemente ridícula, lo que provocará que al año siguiente te lleves un susto de muerte al hacer la declaración. Pero si eres autónomo, la cosa se pone seria desde el minuto uno. Un profesional independiente que factura 15.000 euros al año tiene que enfrentarse a una retención del 15% (o del 7% si es nuevo, pero eso solo retrasa el dolor) y, lo que es peor, a la cuota de autónomos que se come su beneficio como un ácido corrosivo. Seamos claros: para un autónomo, esos 15.000 euros brutos se quedan en algo más de 10.000 euros reales tras pagar el diezmo estatal y la seguridad social, una diferencia que me parece sencillamente escandalosa para alguien que apenas está empezando a levantar cabeza.

Desarrollo técnico del hachazo: los tramos que nadie te cuenta

Para entender cuánto se lleva Hacienda de 15.000 euros hay que mirar debajo del capó del sistema de tramos progresivos. España utiliza un modelo donde paga más quien más tiene, o eso dice la teoría, porque en la práctica las rentas del trabajo soportan una carga mucho más rígida que las rentas del capital. El primer tramo llega hasta los 12.450 euros y se tributa al 19%, mientras que el segundo tramo, que va desde ahí hasta los 20.200 euros, sube al 24%. Si tus 15.000 euros son tu única fuente de ingresos, estarás bailando entre estos dos niveles, lo que genera una tributación mixta que suele confundir al más pintado. ¿Te has preguntado alguna vez por qué tu vecino paga menos que tú ganando lo mismo? La respuesta suele estar en las circunstancias personales, porque el IRPF es un impuesto personalista que quiere saber si tienes hijos, si tus padres viven contigo o si tienes una discapacidad, convirtiendo tu intimidad en una moneda de cambio fiscal.

El impacto del 19% frente al tipo medio real

Es vital distinguir entre el tipo marginal y el tipo medio. El tipo marginal es ese 24% que se aplica a los últimos euros que has ganado, esos que superan el primer tramo, pero el tipo medio es lo que realmente importa: el porcentaje real de tu dinero que acaba en las arcas públicas. Para 15.000 euros, el tipo medio suele rondar el 12% tras aplicar las reducciones por obtención de rendimientos del trabajo. Estamos lejos de ese 50% que pagan los futbolistas, pero para una economía doméstica, perder 1.800 euros al año en impuestos es la diferencia entre arreglar el coche o irse de vacaciones. El sistema está diseñado para que no sientas el golpe mes a mes, pero cuando llega el mes de junio y ves el resultado de la autoliquidación, la realidad te golpea en la cara con la fuerza de un presupuesto general del estado.

La Seguridad Social: el impuesto invisible

Mucha gente olvida que Hacienda no es el único que mete la mano en la caja. Si hablamos de cuánto se lleva el Estado, no podemos ignorar las cotizaciones a la Seguridad Social, que para un trabajador suponen un 6,35% de su base de cotización. En un sueldo de 15.000 euros, esto son casi 1.000 euros extra que desaparecen de tu vista antes de que el dinero llegue a tu cuenta corriente. Y ni hablemos de lo que paga la empresa por ti, que es casi un 30% adicional. Si sumamos todo, el Estado se está quedando con una porción de la tarta que haría palidecer a cualquier socio capitalista. Es irónico pensar que trabajamos casi cuatro meses al año solo para pagar nuestra cuota de membresía en este club llamado España.

La variable geográfica y el castigo de la residencia

Donde vives importa, y mucho. El IRPF tiene un tramo estatal y un tramo autonómico, lo que significa que el impuesto sobre la renta no es igual en Sevilla que en Bilbao. En algunas comunidades autónomas existen deducciones por alquiler de vivienda, por compra de libros de texto o incluso por vivir en zonas con riesgo de despoblación. Si ganas 15.000 euros en una región con impuestos altos y sin deducciones potentes, estás transfiriendo una riqueza que podrías usar para tu propio crecimiento a una administración que, a veces, parece no tener fondo. Aquí es donde se complica la equidad, ya que dos personas con la misma capacidad económica terminan con saldos netos distintos simplemente por el código postal que figura en su DNI.

Deducciones que salvan el bolsillo

Afortunadamente, para rentas de 15.000 euros existen mecanismos de defensa. La reducción por rendimientos del trabajo es la más potente; permite restar una cantidad fija de tus ingresos antes de calcular los impuestos si tus rentas son bajas. Para este nivel de ingresos, la reducción puede superar los 6.000 euros, lo que desploma la base imponible y hace que el pago final sea mucho más llevadero. Pero cuidado, porque si tienes dos pagadores, por ejemplo, si has cambiado de trabajo a mitad de año o has cobrado el paro, el límite para estar exento de declarar baja de los 22.000 a los 15.000 euros (o menos, según la legislación vigente). Y ahí es donde Hacienda te atrapa. El susto de los dos pagadores es un clásico del terror financiero español que afecta desproporcionadamente a quienes tienen salarios modestos.

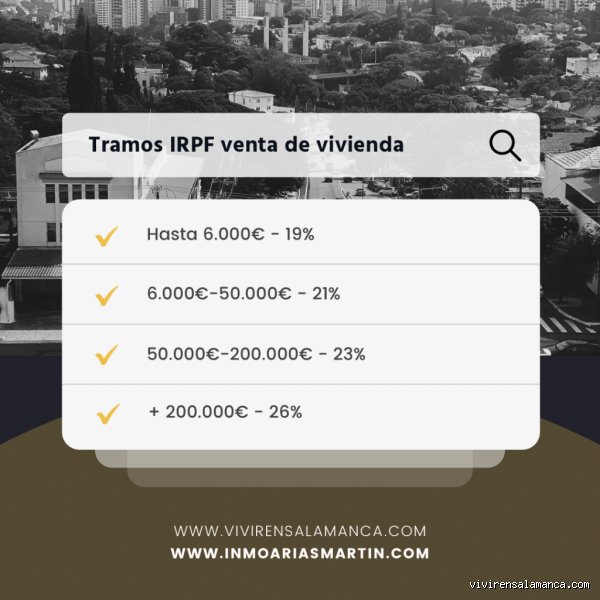

El caso especial de las ganancias patrimoniales

¿Y si esos 15.000 euros no vienen de un sueldo? Si has vendido una propiedad, unas acciones o te ha tocado un premio, las reglas del juego cambian por completo. Aquí no hay reducciones por trabajo ni mínimos personales que valgan de la misma forma. Las ganancias patrimoniales tributan en la base del ahorro, que tiene sus propios tipos: el 19% para los primeros 6.000 euros y el 21% para el resto hasta los 50.000 euros. Si ganas 15.000 euros "limpios" en bolsa, prepárate para soltar casi 3.000 euros sin rechistar. Es una fiscalidad más directa, menos humana y mucho más eficiente para el recaudador, que no tiene que preocuparse por si tienes hijos o hipoteca cuando se trata de cobrar su parte de tus inversiones exitosas.

La comparativa con otros ingresos: el agravio comparativo

Es fascinante y a la vez frustrante ver cómo el sistema trata de forma distinta 15.000 euros dependiendo de su origen. Un pensionista, un asalariado, un inversor y un heredero recibirán cantidades netas muy diferentes a pesar de que la cifra bruta sea idéntica. Esto genera una sensación de injusticia que yo considero el gran cáncer de nuestro sistema fiscal. Mientras el asalariado tiene su dinero retenido de antemano, el inversor puede compensar pérdidas y el heredero puede encontrarse con una bonificación del 99% o con una deuda que le obligue a rechazar la herencia. Al final del día, saber cuánto se queda Hacienda es entender que el valor real de tu dinero no lo decides tú, sino un boletín oficial del Estado que cambia con el viento político de turno.

Errores comunes o ideas falsas al declarar 15.000 euros

Muchos contribuyentes caminan por el filo de la navaja fiscal creyendo que ¿Cuánto se lleva Hacienda de 15.000 €? es una pregunta con respuesta estática. El primer gran error es confundir el salario bruto con la base imponible. Seamos claros: si ganas esa cifra exacta, no vas a pagar impuestos por cada céntimo. La Agencia Tributaria te otorga el Mínimo Personal y Familiar, que son 5.550 euros que quedan libres de polvo y paja, salvo que tengas circunstancias familiares muy específicas que lo alteren.

La trampa de los dos pagadores

Pero aquí llega el drama nacional. Circula el mito de que tener dos pagadores "te hace pagar más". No es cierto. Lo que ocurre es que el segundo pagador suele aplicar una retención mínima, casi simbólica, y cuando llega junio, el susto es de campeonato. Hacienda simplemente ajusta cuentas porque no te quitaron lo que te correspondía mes a mes. Y claro, si sumas 15.000 euros entre dos empleos, la obligación de declarar baja de los 22.000 euros habituales a los 15.000 euros actuales (antes 14.000). ¿Te das cuenta del riesgo? Si te pasas por un solo euro, estás dentro del sistema de liquidación obligatoria.

El olvido de las deducciones autonómicas

Otro fallo garrafal es ignorar el código postal. Vivir en Madrid no es lo mismo que vivir en Cataluña o Extremadura cuando hablamos de tramos del IRPF. Hay gente que pierde cientos de euros por no mirar si el alquiler de su piso, su suscripción a un gimnasio o la compra de libros de texto deducen en su comunidad autónoma. El problema es que el borrador de Hacienda es perezoso y no siempre incluye estas prebendas locales de forma automática.

Aspecto poco conocido: El impacto de las reducciones por rendimientos del trabajo

Aquí es donde la magia de la burocracia se vuelve densa. Para rentas bajas, como esos 15.000 euros anuales, existe una reducción por obtención de rendimientos del trabajo que actúa como un escudo invisible. Gracias a las últimas reformas, esta reducción se ha ampliado. Básicamente, si tus ingresos netos están en ese rango, Hacienda aplica un recorte adicional antes de calcular el tipo impositivo. (Es casi como si te dijeran: sabemos que vas justo, no te vamos a apretar tanto).

El efecto de las cotizaciones sociales

No todo es IRPF. Antes de que el fisco asome la nariz por tu cuenta corriente, la Seguridad Social ya ha dado el primer mordisco. Aproximadamente un 6,45% de tu sueldo bruto vuela en concepto de contingencias comunes, desempleo y formación profesional. De esos 15.000 euros, casi 967 euros se esfuman antes siquiera de que puedas plantearte ¿Cuánto se lleva Hacienda de 15.000 €? en la declaración de la renta. Porque, seamos sinceros, el bolsillo solo entiende de lo que llega neto al cajero.

Preguntas Frecuentes sobre rentas de 15.000 euros

¿Estoy obligado a declarar si gano exactamente 15.000 euros?

La respuesta depende exclusivamente de cuántos contratos hayas firmado en el ejercicio fiscal. Si solo tuviste un pagador, la ley marca el límite en 22.000 euros, por lo que estarías exento de presentarla, aunque a veces conviene hacerlo si te han retenido de más. Sin embargo, con dos pagadores y siempre que el segundo haya pagado más de 1.500 euros, el límite cae a los 15.000 euros. Esto significa que estás en la frontera exacta de la obligación legal. Es un equilibrio precario donde un pequeño bono de productividad podría obligarte a rendir cuentas ante el Estado.

¿Qué pasa si tengo hijos o personas mayores a mi cargo?

En este escenario, la cifra que Hacienda se lleva podría reducirse drásticamente, incluso llegar a cero. Los mínimos por descendientes o ascendientes aumentan ese tramo de renta que no tributa, protegiendo el sustento familiar. Por ejemplo, un contribuyente con un hijo menor de tres años y una renta de 15.000 euros suele obtener una devolución íntegra de las retenciones soportadas. El sistema intenta ser progresivo, pero la complejidad administrativa hace que muchas familias no reclamen lo que les pertenece por puro miedo al papeleo.

¿Influye tener una vivienda en propiedad en este cálculo?

Tener un piso donde vives no suma ingresos, pero si tienes una segunda residencia vacía, Hacienda considera que te genera una renta imputada. Es un concepto abstracto donde se asume que, por el hecho de tenerla, disfrutas de una riqueza que debe tributar al 1,1% o 2% de su valor catastral. Para alguien que cobra 15.000 euros, este pequeño añadido puede ser la diferencia entre una declaración "a devolver" o "a ingresar". Es vital revisar el catastro para evitar que un garaje o un trastero mal identificado disparen el resultado final del IRPF.

SÍNTESIS COMPROMETIDA

El sistema tributario español es una hidra de mil cabezas que se ensaña especialmente con la clase media-baja por su falta de estructura de optimización. Tributar por 15.000 euros debería ser un trámite casi inexistente, pero la realidad es que el contribuyente medio vive asustado por la opacidad de los tramos autonómicos y las retenciones mal calculadas. No permitas que la desidia te haga pagar de más cuando el dinero ya escasea en la cesta de la compra. Es hora de dejar de ver la declaración como una condena y entender que cada deducción no aplicada es un regalo directo a las arcas públicas que nadie te va a agradecer. Al final, la soberanía financiera empieza por entender que el Estado no es tu asesor, sino un socio que siempre quiere cobrar su parte, especialmente si tú no sabes defender la tuya.