El rompecabezas de las rentas: ¿Por qué no existe un porcentaje único?

Para entender qué pasa con esos veinte mil euros, primero debemos diseccionar el origen del montante porque la Agencia Tributaria no trata igual el sudor de tu frente que el azar de una lotería o la venta de una criptomoneda. El tema es que el IRPF funciona como una escalera mecánica donde cada peldaño te exige un peaje más alto, pero la base sobre la que se aplica ese peaje cambia radicalmente según la naturaleza del ingreso. ¿Cuánto se lleva Hacienda de 20.000 € si es tu sueldo anual? Prácticamente nada comparado con alguien que gana cien mil, pero si esos veinte mil son un premio de televisión, la historia da un giro dramático hacia el pesimismo financiero.

Renta del ahorro frente a renta general

Aquí es donde el contribuyente medio suele perder los nervios al ver su declaración. La renta del ahorro, que incluye dividendos, intereses o la venta de una vivienda, tributa por tramos que van del 19% al 28%, mientras que la renta general —tu nómina de toda la vida— se somete a una escala mucho más agresiva que puede escalar hasta el 47%. Yo creo firmemente que esta distinción es la base de la desigualdad en el tratamiento fiscal, pero es la ley que tenemos y con la que debemos jugar para no llevarnos sustos innecesarios. Pero, ojo, que si esos 20.000 € son adicionales a tu sueldo, el mordisco será sobre el tipo marginal, no sobre el medio, lo que significa que el Estado se quedará con una tajada mucho mayor de lo que esperas.

El papel de las deducciones y el mínimo personal

No todo es restar; a veces el sistema permite respirar un poco gracias al mínimo personal y familiar, que suele situarse en los 5.550 € anuales para un contribuyente soltero. Esto significa que los primeros euros de tu esfuerzo están "protegidos", aunque esa protección se diluye a medida que sumas ceros a la cuenta corriente. Seamos claros: el impacto real de Hacienda sobre 20.000 € brutos anuales es relativamente bajo debido a la reducción por rendimientos del trabajo, pero esa misma cifra como beneficio neto de una actividad económica es otra liga totalmente distinta donde la cuota de autónomos ya te ha dejado tiritando antes de que entre el IRPF en escena.

Desarrollo técnico del impacto en los rendimientos del trabajo

Vamos a bajar al barro de los números reales para ver qué sucede cuando esos 20.000 € aparecen en una nómina estándar en España durante este año 2026. Si hablamos de un salario bruto anual, lo primero que desaparece no es el IRPF, sino las cotizaciones a la Seguridad Social, que restan aproximadamente un 6,35% de tu capacidad de gasto inmediata. Tras ese primer recorte, entramos en el cálculo de la base liquidable, donde se aplican las reducciones por obtención de rendimientos del trabajo que el Gobierno ajustó recientemente para beneficiar a las rentas medias y bajas. ¿Cuánto se lleva Hacienda de 20.000 € en este escenario? Al final del ejercicio, el tipo efectivo suele rondar el 7% o el 9% si no tienes hijos ni cargas, lo que supone unos 1.500 € a 1.800 € anuales.

El efecto del tipo marginal en ingresos extra

Situación distinta es que tú ya ganes un buen sueldo y, de repente, recibas un bonus o comisión de 20.000 € adicionales a tu base habitual. Aquí la progresión del impuesto se vuelve feroz porque esos euros se sitúan en los tramos más altos de tu escala personal, pudiendo llegar a tributar al 37% o al 45% según la comunidad autónoma donde residas. Es frustrante ver cómo casi la mitad de tu incentivo se evapora antes de llegar al banco. Pero es que el diseño del impuesto está pensado para que quien más produce en los márgenes, más contribuya al fondo común, independientemente de si ese ingreso extra ha requerido un esfuerzo titánico o ha sido fruto de la casualidad laboral.

Diferencias autonómicas: el mapa del tesoro fiscal

Vivir en Madrid no es lo mismo que vivir en Cataluña o Valencia cuando hablamos de pasar por caja con la Agencia Tributaria. Aunque el tramo estatal es idéntico para todos, cada comunidad tiene potestad para regular su tramo autonómico, lo que genera variaciones que pueden suponer varios cientos de euros de diferencia sobre una base de 20.000 €. La presión fiscal varía tanto que, en ciertos niveles de renta, la diferencia en la cuota líquida podría pagarte unas vacaciones modestas o simplemente desaparecer en el engranaje burocrático regional. Estamos lejos de una armonización real, y eso provoca que la respuesta a nuestra pregunta dependa, literalmente, de tu código postal.

Impacto fiscal en premios y ganancias patrimoniales

Cambiemos de tercio y supongamos que esos 20.000 € te han caído del cielo en forma de premio en un concurso de televisión o una rifa importante. Aquí no hay mínimos personales que valgan de la misma forma que en el salario, y la retención en origen suele ser del 19%. Sin embargo, eso es solo un pago a cuenta. Al hacer la declaración, esos 20.000 € se suman a tu base general como una ganancia patrimonial no derivada de transmisión, lo que suele empujar tu tipo impositivo hacia arriba de forma violenta. Eso lo cambia todo, porque podrías terminar devolviendo otros 2.000 € adicionales en junio si tus otros ingresos ya son elevados.

Premios de Loterías y Apuestas del Estado

La excepción a la regla general son los premios de la Lotería Nacional, Primitiva o Euromillones, que gozan de un régimen especial mucho más sencillo de calcular. Los primeros 40.000 € están exentos de impuestos, por lo que, si ganas un premio de 20.000 €, te lo llevas íntegramente a casa sin que Hacienda toque un solo céntimo. Es la única situación donde el mordisco fiscal es del 0%. ¿Resulta irónico que se castigue más el trabajo extra que el azar? Desde luego, pero así está estructurado el sistema para fomentar la participación en los juegos estatales frente a otras formas de incremento patrimonial que el legislador considera menos "socialmente neutras".

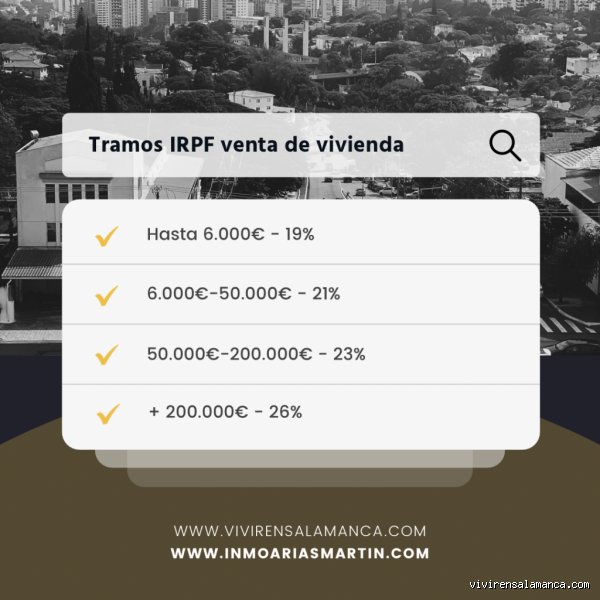

Comparativa: Rendimientos del capital vs. Actividades económicas

Si eres un inversor que ha logrado una plusvalía de 20.000 € vendiendo acciones o criptoactivos, te mueves en el terreno de la base del ahorro. En este caso, el cálculo es directo: los primeros 6.000 € tributan al 19% y los restantes 14.000 € lo hacen al 21%. Esto suma un total de 4.080 € que irán directos a las arcas públicas. Comparado con un autónomo, el inversor sale ganando en términos de simplicidad, aunque no necesariamente en cantidad. Un profesional por cuenta propia que facture 20.000 € netos (tras gastos) tendrá que enfrentarse no solo al IRPF, sino a una cuota de autónomos que, bajo el nuevo sistema de ingresos reales, puede devorar una parte sustancial de su liquidez mensual.

El castigo al pequeño profesional

Para un autónomo, ¿cuánto se lleva Hacienda de 20.000 € de beneficio? Si restamos una cuota media de unos 300 € mensuales (3.600 € al año) y luego aplicamos un IRPF reducido por ser ingresos bajos, el neto resultante es peligrosamente cercano al salario mínimo. Aquí es donde se percibe la verdadera dureza del sistema, ya que el riesgo empresarial no siempre se ve compensado por una fiscalidad amable. A menudo, el pequeño empresario siente que trabaja más para mantener la estructura estatal que para su propio crecimiento, una percepción que los datos suelen confirmar cuando analizamos la presión fiscal efectiva sobre los rendimientos netos de actividades económicas de escala reducida.

Errores comunes o ideas falsas al calcular el zarpazo fiscal

Muchos contribuyentes caminan por la cuerda floja de la ignorancia pensando que Hacienda es una entidad lineal. Craso error. El primer mito que debemos dinamitar es el de la progresividad mal entendida. Existe esa leyenda urbana de que, si saltas de tramo, acabas ganando menos dinero neto porque el tipo impositivo se aplica a todo el pastel. Mentira. El sistema funciona por escalones: solo el exceso tributa al porcentaje superior. Si cobras esos 20.000 euros, no te van a quitar un 30% de golpe por toda la cifra, sino que se va desgranando cada euro según su casilla correspondiente.

¿Retenciones iguales a impuestos finales?

Pero no te confundas, porque aquí llega el segundo patinazo. Confundir la retención de la nómina con el IRPF final es como confundir un aperitivo con la factura del banquete. La retención es un "pago a cuenta", un adelanto que la empresa le da al Estado en tu nombre. ¿Cuánto se lleva una Hacienda de 20.000 € realmente? Pues depende de si ese dinero viene de un sueldo, de una herencia o de una ganancia patrimonial. Si el pagador te retiene poco durante el año, el susto en junio será de los que quitan el hipo (y el hambre). Y es que el fisco no perdona los desajustes temporales, simplemente espera sentado a que tú hagas el balance.

El olvido de las deducciones autonómicas

Seamos claros: mirar solo la tabla estatal es dejarse la mitad de la película sin ver. ¿Sabías que vivir en Madrid o en Cataluña puede suponer una diferencia de varios cientos de euros para la misma base imponible? El problema es que la gente rellena el borrador con una prisa suicida, aceptando todo lo que propone la Agencia Tributaria sin mirar las deducciones de su propia comunidad. Gastos de alquiler, libros de texto o incluso por alta en autónomos pueden limar esa cifra de 20.000 euros de forma drástica. Si no revisas cada renglón, estás regalando calderilla al sistema, y ya sabemos que el ahorro está en los detalles territoriales.

Aspecto poco conocido o consejo experto: El efecto de la doble pagaduría

Aquí es donde la puerca tuerce el rabo. Si esos 20.000 euros proceden de dos pagadores distintos, prepárate para la montaña rusa. Hacienda no castiga por tener dos trabajos, eso es otra falacia. El drama técnico es que el segundo pagador, al no saber cuánto has cobrado en el primero, suele aplicarte la retención mínima del 2%. Cuando llega el momento de liquidar, el algoritmo detecta que te han retenido mucho menos de lo que te correspondía por el total anual. El resultado es un hachazo directo a tu cuenta bancaria. Salvo que seas un lince de las finanzas y pidas voluntariamente que te suban el IRPF en la segunda nómina, vas a llorar ante el monitor.

La estrategia del diferimiento inteligente

¿Quieres un consejo que no te darán en la oficina de correos? Si esos 20.000 euros son beneficios de una inversión, no los rescates todos de golpe si no es estrictamente obligatorio. La gestión del "timing" es la diferencia entre ser un ciudadano eficiente o un cajero automático para el Estado. Si puedes repartir esa renta en dos ejercicios fiscales distintos, podrías mantenerte en un tramo inferior y evitar que el marginal se dispare. Controlar el flujo de ingresos es la herramienta más potente que tienes, porque una vez que el dinero toca tu cuenta corriente, el contador de la Agencia Tributaria empieza a girar sin frenos.

Preguntas Frecuentes

¿Cuánto dinero me queda limpio si gano 20.000 euros brutos al año?

En términos generales, tras restar las cotizaciones a la Seguridad Social (entorno al 6,35%) y el IRPF correspondiente, te quedarían unos 16.500 euros netos anuales. Esto se traduce en aproximadamente 1.180 euros al mes si hablamos de 14 pagas, aunque la cifra baila según tu situación familiar. ¿Cuánto se lleva una Hacienda de 20.000 € en este caso? Aproximadamente unos 3.500 euros entre unas cosas y otras, sumando impuestos directos y aportaciones al sistema. Es una mordida del 17,5% que, aunque parezca asumible, duele cuando intentas llenar la cesta de la compra.

¿Influye tener hijos en el cálculo de lo que se queda Hacienda?

Rotundamente sí, y además de forma muy notable gracias al mínimo personal y familiar. Si tienes un descendiente menor de 25 años que conviva contigo, tu base imponible se reduce, lo que significa que el porcentaje de impuestos cae. Por ejemplo, el mínimo por el primer hijo es de 2.400 euros, una cantidad que no tributa y se queda íntegra en tu bolsillo. No es que Hacienda te regale dinero, es que te cobra menos porque entiende que criar a un humano no sale precisamente barato.

¿Qué pasa si los 20.000 euros son de un premio de lotería?

Aquí las reglas del juego cambian por completo porque entramos en el terreno de los gravámenes especiales sobre premios. Los primeros 40.000 euros de premios de Loterías y Apuestas del Estado están exentos de tributación, por lo que esos 20.000 euros llegarían íntegros a tu cuenta. ¡Aleluya\! Pero ojo, esto solo ocurre con loterías públicas; si el premio viene de un concurso de televisión o una rifa privada, se considera ganancia patrimonial y se integra en la base general. En ese supuesto, la Agencia Tributaria se llevaría un bocado que podría rondar los 4.000 euros sin despeinarse.

Sintesis comprometida y conclusión

Llegados a este punto, la realidad es que el sistema fiscal español está diseñado para que la clase media soporte el peso de la arquitectura pública. Resulta casi insultante que alguien que genera 20.000 euros anuales, una cifra que apenas permite sobrevivir en las grandes urbes, tenga que lidiar con una presión tributaria tan rígida. Mi posición es clara: falta una actualización de los tramos que tenga en cuenta la inflación galopante, porque pagar impuestos sobre una renta de subsistencia no es solidaridad, es asfixia. La próxima vez que te preguntes cuánto se lleva una Hacienda de 20.000 €, recuerda que no solo se llevan tu dinero, sino también tu capacidad de ahorro y tu tranquilidad futura. Al final del día, el mejor asesor fiscal no es el que te enseña a evadir, sino el que te ayuda a no regalar ni un céntimo de más a una maquinaria que rara vez te da las gracias. Protege tu patrimonio con uñas y dientes porque nadie más lo hará por ti.