Entender el laberinto: ¿Qué es realmente el IRPF y por qué te afecta?

El Impuesto sobre la Renta de las Personas Físicas es, en esencia, el peaje que pagamos por vivir y trabajar en este país, pero su lógica es menos lineal de lo que muchos piensan. No se trata de un porcentaje plano sobre el total de tu sueldo; seamos claros, eso sería demasiado sencillo para nuestra burocracia. Estamos ante un impuesto progresivo y directo que grava la capacidad económica de cada ciudadano bajo la premisa de que quien más tiene, más aporta, aunque la clase media a veces sienta que el sistema aprieta más de lo que debería. Pero aquí es donde se complica el asunto porque no pagas por cada euro que entra en tu cuenta corriente de la misma manera.

La base liquidable: El punto de partida de tu factura fiscal

Cuando te preguntas cuánto IRPF tengo que pagar si gano 20.000 euros, lo primero que debes saber es que Hacienda no te quita dinero sobre esos 20.000 redondos. Primero se restan las cotizaciones a la Seguridad Social y otros gastos deducibles mínimos, como los famosos 2.000 euros por gastos de difícil justificación que el Estado nos concede casi por cortesía. Yo siempre digo que el salario bruto es una ilusión óptica y el neto es la cruda realidad del lunes por la mañana. Una vez aplicadas estas reducciones, obtenemos la base sobre la cual se aplicarán los famosos tramos, esos escalones que determinan si tu esfuerzo se traduce en ahorro o en un ingreso extra para las arcas públicas.

El mínimo personal y familiar: El escudo de los contribuyentes

Existe una cantidad de dinero que el Estado considera "sagrada" porque se supone que es lo mínimo que necesitas para sobrevivir. Son 5.550 euros para casi todo el mundo, aunque la cifra sube si ya has soplado 65 velas o si tienes una discapacidad reconocida. Es una red de seguridad fiscal que evita que el impuesto te asfixie antes de empezar. ¿Eso lo cambia todo? En gran medida sí, porque sobre esa cantidad el tipo impositivo es, efectivamente, cero. Pero no te confíes demasiado, pues a partir de ahí la escalera empieza a subir y cada peldaño duele un poco más que el anterior en tu bolsillo mensual.

Desarrollo técnico: Los tramos y la mecánica del cálculo

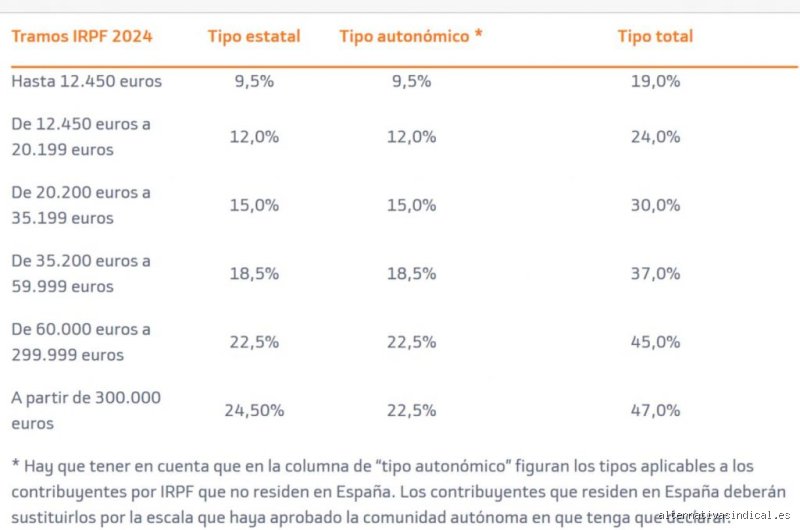

Para desgranar cuánto IRPF tengo que pagar si gano 20.000 euros debemos mirar fijamente a los ojos a la tarifa estatal y a la autonómica. El IRPF es un impuesto "cedido" a medias, lo que significa que el Gobierno central se queda una parte y tu comunidad autónoma la otra, pudiendo esta última decidir si quiere ser más generosa contigo o si prefiere financiar más servicios públicos a costa de tu retención. En el nivel de los 20.000 euros, te encuentras navegando principalmente entre los dos primeros tramos nacionales, lo que supone moverte en una horquilla que va del 19% al 24%. Pero, ¡cuidado\!, que el segundo tramo empiece en los 12.450 euros no significa que pagues un 24% de todo tu sueldo, eso es un error común que todavía escucho en demasiadas cenas familiares.

El mito del salto de tramo que te hace ganar menos

Mucha gente tiene un miedo irracional a que un aumento de sueldo les haga ganar menos dinero real por saltar de tramo impositivo. Seamos directos: eso es matemáticamente imposible en el sistema español. Solo pagas el tipo superior por la cantidad exacta que excede el límite del tramo anterior. Si ganas un euro más que te mete en el tramo del 24%, solo ese euro tributará a ese tipo, mientras que el resto de tu dinero seguirá protegido por los tipos inferiores. Es una estructura diseñada para que siempre te interese ganar más, aunque a veces la sensación de que Hacienda se lleva la mejor parte del aumento sea difícil de digerir con una sonrisa.

Retenciones mensuales vs Resultado de la declaración

Tu empresa te quita un trozo de la tarta cada mes para dárselo a la Agencia Tributaria en tu nombre. Si la empresa calcula bien, cuando llegue junio ni les deberás nada ni te devolverán ni un céntimo, pero la vida rara vez es tan exacta. Si te retienen de menos, te tocará pagar el próximo año; si te retienen de más, te llevarás una alegría primaveral en forma de transferencia. Y es que el porcentaje de retención en tu nómina es solo un adelanto de lo que realmente te corresponde pagar según tu situación vital a cierre de año. Es un juego de equilibrios donde 20.000 euros pueden dar resultados muy dispares si eres soltero o si tienes a tres hijos a tu cargo.

Factores que alteran el resultado final de tu declaración

No todos los mileuristas largos son iguales ante los ojos de la ley fiscal. Si vives de alquiler en Madrid o si has comprado una casa en el País Vasco antes de ciertas fechas, tu factura de cuánto IRPF tengo que pagar si gano 20.000 euros puede caer en picado. Las deducciones autonómicas son el gran cajón desastre del sistema español donde puedes encontrar desde descuentos por instalar placas solares hasta ayudas por el simple hecho de ser joven y vivir lejos de tus padres. Es irónico que para ahorrar dinero primero tengas que gastarlo en cosas que el Estado considera "deseables", pero así funciona este mecanismo de incentivos fiscales.

La importancia de la situación familiar en el tipo impositivo

Un soltero sin hijos ganando 20.000 euros brutos suele tener una retención cercana al 9% o 10% en su nómina (unos 150 euros mensuales aproximadamente). Sin embargo, si ese mismo trabajador tiene un cónyuge que no percibe ingresos y dos hijos, su retención podría bajar drásticamente hasta el 2% o incluso el 0% en casos muy específicos de movilidad geográfica o discapacidad. ¿Por qué ocurre esto? Porque el sistema entiende que tu capacidad de pago real disminuye cuantas más bocas dependan de ese mismo salario. Al final, el Estado no solo mira cuánto ganas, sino qué haces con ese dinero o a quién mantienes con él.

Comparación de escenarios: Por qué tu vecino paga menos que tú

A veces nos comparamos con el compañero de mesa que cobra lo mismo y descubrimos con horror que su neto mensual es superior al nuestro. La explicación suele estar en la letra pequeña del Modelo 145, ese documento que rellenas cuando entras en una empresa y que muchos firman sin mirar. Si no informas correctamente de tus cargas familiares o de tu situación personal, la empresa te aplicará la retención máxima permitida para tu nivel de ingresos. Es una estrategia conservadora para evitar sustos en la declaración, pero te quita liquidez hoy a cambio de una promesa de devolución futura. Estamos lejos de eso que llaman simplicidad administrativa cuando dos personas con el mismo sueldo bruto terminan con ingresos netos tan diferentes.

El impacto de la comunidad autónoma de residencia

Vivir en Madrid o en Cataluña ganando 20.000 euros no tiene el mismo impacto en tu cuenta bancaria. Aunque la diferencia en estos niveles de renta no sea abismal (podemos hablar de variaciones de 50 a 100 euros anuales), la tendencia política de cada región marca el ritmo de tu ahorro. Unas comunidades prefieren deflactar la tarifa para que la inflación no te suba los impuestos por la puerta de atrás, mientras otras mantienen tipos más altos para sostener unos servicios públicos más robustos. Es el eterno debate entre menos impuestos o más estado de bienestar, personificado en tu propia nómina cada final de mes.

Errores comunes o ideas falsas: el laberinto de la desinformación fiscal

Seamos claros: la mitología urbana sobre Hacienda es más peligrosa que un inspector en lunes. El primer gran patinazo es creer que cuánto IRPF tengo que pagar si gano 20.000 euros depende solo de lo que diga tu contrato. Pero, ¿y si te digo que muchos trabajadores tiemblan ante una subida salarial por miedo a cambiar de tramo? Es el famoso mito del salto de escala que, técnicamente, no existe como tal porque nuestro sistema es progresivo. Solo pagas el tipo más alto por la cantidad exacta que excede el límite anterior, no por todo tu sueldo bruto.

La trampa del segundo pagador y los 1.500 euros

Aquí la gente pierde los estribos. Existe la creencia de que tener dos pagadores te hace pagar más impuestos por arte de magia. Error. El problema es que cada empresa te retiene como si fuera la única, aplicando un porcentaje minúsculo. Al llegar la declaración, Hacienda suma todo y te pide lo que no te quitaron mes a mes. Si el segundo pagador te suelta más de 1.500 euros anuales, el límite para estar exento de declarar baja drásticamente a los 14.000 euros (o 15.876 según el año fiscal específico). Y ahí es donde el susto financiero te deja tiritando. ¿Es injusto? Quizás, pero es pura aritmética de flujos de caja.

Confundir el mínimo personal con un regalo fiscal

Muchos asumen que los 5.550 euros del mínimo personal se restan directamente de la cuota a pagar. Ojalá. Esa cifra se resta de la base imponible, lo que reduce la cantidad sobre la que se calcula el impuesto, pero no es un billete de 5.000 euros que el Estado te devuelve en mano. Salvo que tengas hijos o ascendientes a cargo, ese mínimo es tu escudo básico de supervivencia fiscal, nada más. Porque, al final del día, el sistema asume que necesitas ese dinero para no morir de hambre antes de empezar a contribuir al bien común.

Aspecto poco conocido o consejo experto: la magia de la retribución flexible

Si quieres optimizar cuánto IRPF tengo que pagar si gano 20.000 euros, deja de mirar las tablas y empieza a mirar tu nómina. La retribución flexible es el truco legal que nadie aprovecha bien en este rango salarial. Hablamos de seguros médicos, cheques restaurante o abonos de transporte. ¿Por qué es una genialidad? Básicamente, estos conceptos no tributan. Si tu empresa te paga 1.000 euros en tickets de comida, tu base imponible baja de 20.000 a 19.000 euros. Estás consumiendo lo mismo, pero Hacienda mira hacia otro lado legalmente.

El impacto real en tu bolsillo neto

Imagina que destinas el 10% de tu sueldo a estos servicios. Al reducir tu base imponible, no solo pagas menos IRPF, sino que podrías incluso caer por debajo de ciertos umbrales que te permiten acceder a deducciones autonómicas por alquiler o estudios que antes tenías vetadas por pasarte de frenada (aunque sea por un solo euro). Es una jugada de ajedrez donde sacrificas salario bruto "monetario" para ganar poder adquisitivo real. Pero, claro, esto requiere que te sientes con el departamento de recursos humanos y dejes de ser un sujeto pasivo que solo espera a que llegue el día 30 para ver cuánto le han ingresado.

Preguntas Frecuentes

¿Me conviene pedir que me suban la retención voluntariamente?

Si eres de los que prefiere dormir tranquilo sin ahorrar por su cuenta, sí. En un sueldo de 20.000 euros, una retención del 9% o 10% suele ser lo habitual, pero si tienes otros ingresos o intereses bancarios, podrías terminar debiendo dinero en junio. Ajustar tu retención al 12% actúa como una hucha forzosa que evita que la Agencia Tributaria te mande una carta de pago dolorosa. Es mejor que te devuelvan 300 euros a que tú tengas que buscarlos debajo de las piedras en plena temporada de vacaciones.

¿Influye mi estado civil si gano exactamente 20.000 euros?

Influye y mucho, especialmente si tu cónyuge no tiene ingresos o estos son mínimos. La declaración conjunta permite aplicar una reducción en la base imponible de 3.400 euros adicionales, algo que en un tramo de 20.000 euros puede suponer un ahorro de varios cientos de euros en la cuota final. Sin embargo, si ambos ganáis cifras similares, la declaración individual siempre será la ganadora. No dejes que el romanticismo nupcial nuble tu juicio financiero cuando se trata de liquidar el impuesto sobre la renta.

¿Qué pasa con los gastos de seguridad social en mi cálculo?

Nunca los olvides porque son gastos deducibles que reducen tu base antes de aplicar los tipos. Normalmente, para un sueldo de 20.000 euros, estarás aportando un 6,35% de tu base de cotización, lo que supone unos 1.270 euros que Hacienda descuenta de tu "riqueza" tributable. A esto le sumas los 2.000 euros de gastos de difícil justificación que se aplican por defecto a todos los trabajadores por cuenta ajena. Al final, no tributas por 20.000, sino por una cifra cercana a los 16.730 euros, lo que cambia totalmente el panorama del sablazo fiscal.

Sintesis comprometida: la realidad frente al papel

Basta de eufemismos: ganar 20.000 euros en España hoy es estar en tierra de nadie fiscalmente. Pagas lo suficiente para que te duela el bolsillo, pero no ganas lo suficiente para que las deducciones por inversión o vivienda te salven la vida de forma estructural. Mi posición es clara: si estás en este rango, tu única prioridad debe ser la optimización vía gastos deducibles y retribución en especie. No esperes que el Estado te facilite la existencia bajando los tramos bajos mientras la inflación devora tu capacidad de ahorro. Cuánto IRPF tengo que pagar si gano 20.000 euros es una cifra que puede variar hasta un 15% dependiendo de lo activo que seas gestionando tu propia nómina. El sistema está diseñado para el que no pregunta, así que empieza a preguntar y a reclamar cada euro que legalmente te pertenece.