El laberinto de las retenciones y el mínimo exento

Para entender qué pasa con esos diez mil euros hay que bajar al barro legislativo de la Agencia Tributaria. No basta con mirar una tabla de tipos impositivos. El sistema español funciona por tramos, una estructura progresiva que, sinceramente, a veces parece diseñada para que nadie sepa cuánto dinero le va a quedar realmente en el bolsillo a final de mes. El primer tramo del IRPF se sitúa en el 19%, pero se aplica sobre la base liquidable, no sobre el sueldo bruto total. ¿Qué significa esto para ti? Que antes de calcular impuestos, Hacienda resta una serie de gastos y reducciones que dejan esos 10.000 euros en una cifra mucho menor a efectos fiscales.

El papel de los gastos deducibles

A esos diez mil hay que quitarles, de entrada, las cotizaciones a la Seguridad Social. Pero no nos detengamos ahí. Existe una reducción por obtención de rendimientos del trabajo que es el verdadero escudo del pequeño ahorrador. Yo mismo he visto a mucha gente asustarse al ver el 19% en los manuales de fiscalidad sin entender que el mínimo personal y familiar protege los primeros 5.550 euros de cualquier ciudadano. Es una barrera de contención. Por eso, al final del día, una persona que gana diez mil euros anuales se encuentra en una zona de sombra donde el Estado decide no morder.

¿Por qué mi nómina dice otra cosa?

A veces ocurre. Miras tu recibo y ves que te han quitado un 2% o un 1%. Eso lo cambia todo en tu percepción de ahorro, pero seamos claros: es un error de cálculo de tu empresa o una previsión excesiva. Legalmente, con 10.000 euros de ingresos totales al año, la retención debe ser nula. ¿Te devuelven ese dinero luego? Sí, pero habrás estado financiando a coste cero al Estado durante doce meses. Es una ironía deliciosa que el sistema sea tan preciso para cobrar y tan perezoso para dejar de retener cuando no toca.

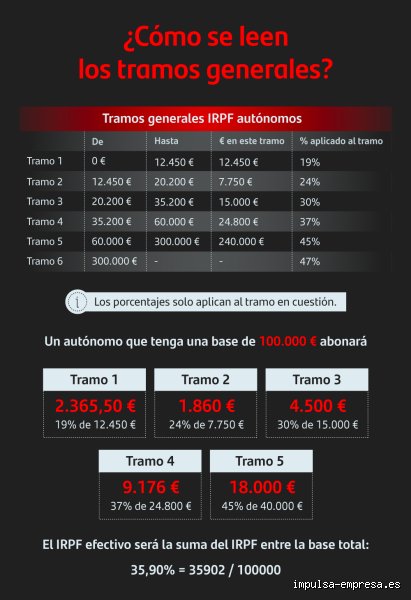

La estructura de los tramos impositivos en rentas bajas

Hablemos de los famosos tramos. El IRPF es un impuesto estatal, pero también tiene una parte autonómica. Esto genera un mapa de presiones fiscales muy dispar entre regiones. Aunque con 10.000 euros anuales el impacto es prácticamente inexistente en todas partes, la estructura de la escala de gravamen está ahí, esperando a que ganes un euro más para empezar a escalar. El primer tramo va desde los 0 hasta los 12.450 euros. Se supone que ahí el tipo es del 19%, pero como ya hemos visto, las reducciones actúan como un filtro que deja pasar el agua pero retiene el impuesto.

La diferencia entre tipo nominal y tipo efectivo

Aquí reside la gran mentira de los debates políticos sobre impuestos. El tipo nominal es ese 19% que asusta en los titulares. El tipo efectivo es lo que realmente sale de tu cuenta corriente. Para alguien que declara cuánto es el IRPF de 10.000 euros, el tipo efectivo es el 0%. Nada. Zero. Pero si esa persona subiera a 16.000 euros, su tipo efectivo saltaría de golpe, creando un efecto escalón que castiga el esfuerzo de quien intenta mejorar su situación económica. ¿Es esto justo? Probablemente no, pero es la arquitectura sobre la que se asienta nuestra paz social y el mantenimiento de los servicios públicos.

El impacto del Salario Mínimo Interprofesional

Estamos lejos de los tiempos en los que ganar diez mil euros era un sueldo decente. Con las últimas subidas del SMI, quien gana esa cifra hoy en día está trabajando a jornada parcial. Esto es un matiz que contradice la sabiduría convencional de que todos los trabajadores pagan IRPF. La realidad es que gran parte de la población activa en los estratos bajos de renta está fuera del sistema de recaudación directa de este impuesto. El IRPF en rentas de 10.000 euros es el ejemplo perfecto de cómo la fiscalidad intenta, a duras penas, no ahogar a quienes ya están en el límite de la supervivencia financiera.

Desarrollo técnico de las reducciones aplicables

Entremos en el fango de los números reales. Para calcular cuánto es el IRPF de 10.000 euros debemos considerar la reducción por rendimientos del trabajo del artículo 20 de la Ley de IRPF. Para rentas inferiores a 14.852 euros, existe una reducción fija de 6.498 euros anuales. Hagamos la cuenta mental rápida. 10.000 menos 6.498 nos deja en 3.502 euros. Si a eso le restamos el mínimo personal de 5.550 euros, el resultado es negativo. Y Hacienda no puede cobrarte impuestos sobre una base negativa. Es matemáticamente imposible que te salga a pagar, a menos que tengas otros ingresos ocultos bajo la alfombra.

Gastos de difícil justificación y Seguridad Social

No olvides los 2.000 euros que el sistema te permite deducir de forma genérica en concepto de otros gastos. Es un regalo fiscal automático. Además, están tus aportaciones a la Seguridad Social, que suelen rondar el 6,35% de tu sueldo bruto. Si sumamos todas estas capas de protección, descubrimos que el escudo fiscal en España es sorprendentemente robusto para los salarios más bajos. Pero —y este es un gran pero— esto solo funciona si eres un trabajador por cuenta ajena. Si eres autónomo y facturas 10.000 euros brutos, prepárate para llorar, porque las reglas del juego cambian radicalmente.

Comparativa: ¿Qué pasaría si ganaras un poco más?

El salto de los diez mil a los quince mil euros es uno de los desiertos más áridos de la fiscalidad española. En ese tramo, cada euro ganado de más empieza a ser observado con lupa por la Agencia Tributaria. Mientras que con diez mil euros tu preocupación por el fisco es nula, al acercarte a los 15.876 euros el escenario se transforma. Empezarás a ver retenciones en tu nómina. Tu neto dejará de ser casi igual a tu bruto. Es un despertar brusco a la vida adulta tributaria que muchos jóvenes descubren con su primer ascenso o su primer contrato a jornada completa.

El efecto de tener dos pagadores

Este es el fantasma que recorre las cenas familiares. Se dice que tener dos pagadores te arruina. No es del todo cierto, pero para alguien que se mueve en el rango de los 10.000 euros anuales, puede ser un dolor de cabeza. Si has trabajado seis meses en un sitio ganando 5.000 y otros seis meses en otro ganando lo mismo, ninguna de las dos empresas te habrá retenido ni un céntimo. Al final del año, el total son 10.000 euros y sigues estando exento de pagar, pero si superas el límite de los 15.000 euros con dos pagadores, la obligación de declarar se activa. Y ahí, amigo lector, es cuando te toca pagar lo que no te retuvieron mes a mes.

Errores comunes o ideas falsas sobre los 10.000 euros

Pensar que la Agencia Tributaria te va a ignorar por cobrar una cifra redonda y modesta es el primer paso hacia el desastre administrativo. Existe esa leyenda urbana persistente de que si no llegas al Salario Mínimo Interprofesional, el IRPF es un fantasma que no te toca, pero la realidad es mucho más tozuda. Porque el hecho de no estar obligado a presentar la declaración no significa, ni de lejos, que tu retención sea cero o que no debas ajustar cuentas si has tenido dos pagadores.

El mito del segundo pagador y el castigo fiscal

¿Realmente te crujen por tener dos jefes en un mismo año? Seamos claros: no pagas más impuestos por tener más contratos, sino porque el diseño del sistema de retenciones es incapaz de comunicarse entre empresas. Si ganas 6.000 euros en un sitio y 4.000 en otro, ninguno de los dos retendrá apenas nada porque ambos asumen que ese es tu único sustento. Pero al llegar mayo, Hacienda suma los 10.000 euros y reclama lo que no te quitaron mes a mes. El IRPF de 10.000 euros no cambia por el número de pagadores, lo que cambia es el susto de tu cuenta bancaria al descubrir que nadie hizo los deberes por ti.

La confusión entre bruto, neto y base imponible

Muchos contribuyentes miran su cuenta corriente y confunden los términos, creyendo que el porcentaje se aplica sobre el total ingresado. Pero el problema es que antes de calcular el tributo hay que restar la Seguridad Social y los 2.000 euros de gastos deducibles genéricos. Si te embolsas 10.000 euros brutos, tu base imponible real suele rondar los 7.365 euros tras las deducciones estándar (dependiendo de tu cotización exacta). Olvidar este detalle técnico te hace creer que el estado te roba más de lo que marca la ley, cuando en realidad la base sobre la que se calcula el tipo impositivo es significativamente menor.

Aspecto poco conocido o consejo experto: El ingreso mínimo vital

Existe una trampa burocrática para quienes perciben rentas bajas que casi nadie menciona en los foros de finanzas convencionales. Si esos 10.000 euros provienen o se complementan con el Ingreso Mínimo Vital, la obligación de declarar se vuelve absoluta, independientemente de la cuantía. Salvo que quieras perder la prestación o enfrentar una sanción, debes presentar el modelo 100 sí o sí. Es irónico que los perfiles con menos recursos sean los que más vigilados están por el ojo de la cerradura de la administración.

La magia del artículo 20 de la Ley del IRPF

Si eres un trabajador en activo con 10.000 euros de ingresos, tienes derecho a una reducción por obtención de rendimientos del trabajo que es un auténtico salvavidas. Para estas rentas, la reducción es de 6.498 euros anuales. ¿Te das cuenta del impacto? Esto significa que gran parte de tu dinero ni siquiera llega a ser "tocado" por el impuesto. Mi consejo de experto es que, aunque no estés obligado, simules tu declaración en el programa Renta Web. Muchas veces, las retenciones mínimas del 2% que te aplicaron en nómina te serán devueltas íntegramente, y regalarle 200 euros al Estado por pura pereza administrativa me parece, sinceramente, un pecado financiero.

Preguntas Frecuentes

¿Cuánto me retienen en nómina si gano 10.000 euros anuales?

Por norma general, si tu contrato es indefinido y no tienes hijos, la retención mínima legal suele situarse en el 2%, lo que supone unos 200 euros al año. Sin embargo, este porcentaje es insuficiente para cubrir la cuota final si tienes otras rentas o circunstancias específicas. Es vital que revises el Modelo 145 para que la empresa ajuste el tiro desde el primer mes. Si no lo haces, podrías encontrarte con un saldo de 0 euros en la declaración, perdiendo la oportunidad de recuperar ese pequeño adelanto. La mayoría de los trabajadores con este sueldo terminan con una cuota líquida de cero tras aplicar el mínimo personal y familiar de 5.550 euros.

¿Tengo que declarar si gano 10.000 euros pero tengo ingresos por criptomonedas?

Aquí es donde el tablero de juego cambia por completo y las reglas se vuelven agresivas. Si tienes ganancias patrimoniales por criptos o ventas en plataformas de segunda mano que superen los 1.600 euros anuales, la obligación de declarar se activa automáticamente. El límite de los 22.000 euros (o 14.000 con dos pagadores) se evapora en cuanto aparecen rentas que no son estrictamente del trabajo. Mucho cuidado con esto, porque Hacienda cruza datos con las plataformas de intercambio de activos digitales. Un beneficio de apenas 500 euros en Bitcoin puede obligarte a declarar tus 10.000 euros de sueldo, alterando todo tu esquema fiscal.

¿Influye vivir en Madrid o en Cataluña para este nivel de renta?

Aunque el tramo autonómico del IRPF varía según la comunidad, para una renta de 10.000 euros el impacto es prácticamente imperceptible o nulo. Dado que el mínimo personal de 5.550 euros y las reducciones por rendimientos del trabajo absorben casi toda la base, la diferencia entre vivir en una región con impuestos bajos o altos es de apenas unos euros. El sistema está diseñado para que las grandes diferencias regionales aparezcan a partir de los 30.000 euros anuales. No te mudes por motivos fiscales si tu nómina es de cuatro cifras; el precio del alquiler te castigará mucho más que el tramo autonómico del impuesto.

Sintesis comprometida

Afrontémoslo: ganar 10.000 euros al año en la España actual es una proeza de supervivencia, y que el sistema fiscal siquiera considere rozarte el bolsillo parece una broma de mal gusto. Mi posición es clara: a estos niveles, el IRPF es una herramienta de control estadístico más que de recaudación real. La mayoría de los contribuyentes en este rango no deberían pagar ni un solo céntimo de impuesto neto tras las deducciones. Hacienda no quiere tu dinero a este nivel, quiere tu información para cuadrar el círculo de la economía sumergida. Si te sale a pagar, es que alguien ha gestionado muy mal tus papeles o que tienes un patrimonio oculto que no nos estás contando. No temas a la declaración; úsala para recuperar lo que te pertenece, porque cada euro en este tramo vale el doble que en cualquier otro.