La anatomía de los 50.000 euros frente al fisco español

Cuando hablamos de dinero y administración, la primera pregunta que debemos hacernos es de dónde viene el flujo de caja. No es lo mismo que esos 50.000 euros sean el resultado de partirse el lomo durante doce meses en una oficina que recibirlos por la venta de una criptomoneda que explotó en el momento justo. Yo, personalmente, prefiero ver las cosas con pragmatismo: el Estado siempre quiere su parte, pero el tamaño de su plato varía según el menú que le sirvas. La Agencia Tributaria no es un ente monolítico que aplica un porcentaje fijo a todo lo que se mueve, sino una maquinaria de tramos y escalas que a veces parece diseñada por un entusiasta de los rompecabezas imposibles. Pero bueno, estamos lejos de eso que llaman "infierno fiscal" si sabemos navegar por la normativa vigente sin naufragar en el intento.

El concepto de base imponible y base liquidable

Antes de entrar en harina, hay que distinguir entre lo que ganas y lo que el sistema dice que ganas después de quitarle los gastos deducibles. A menudo confundimos el salario bruto con la cifra sobre la cual se calculan los impuestos, y ahí es donde reside el primer error de bulto del contribuyente medio. La base imponible es el total, pero la liquidable es la que realmente nos quita el sueño porque incluye las reducciones por seguridad social o planes de pensiones. ¿Sabías que dos personas que ganan exactamente 50.000 euros pueden terminar pagando cuotas diferentes solo por su situación familiar? Pues así es, y a menudo la diferencia es lo suficientemente abultada como para pagarse unas vacaciones decentes en la costa.

Desarrollo técnico: El IRPF como protagonista del sablazo

Si nos centramos en el rendimiento del trabajo, ¿Cuánto se lleva Hacienda por 50.000 €? se traduce en una escala progresiva que asusta al que la mira por primera vez sin filtros. En España, el impuesto sobre la renta funciona por escalones, lo que significa que no pagas el tipo máximo por todo tu dinero, sino solo por la parte que excede ciertos límites. Esto lo cambia todo. Los primeros 12.450 euros tributan al 19%, pero a medida que subes, la presión aumenta hasta llegar al tramo del 37% que empieza precisamente a partir de los 35.200 euros en la escala estatal. Es una progresión que castiga el éxito moderado, esa clase media-alta que no es lo suficientemente rica para tener ingeniería fiscal compleja pero sí lo suficientemente solvente para que el Estado le hincle el diente con ganas.

Los tramos estatales versus los tramos autonómicos

Aquí es donde la mayoría de los expertos se ponen de perfil, pero seamos claros: vivir en Madrid no cuesta lo mismo a nivel impositivo que vivir en Cataluña o Valencia. El IRPF se divide en dos mitades, la estatal y la autonómica, y cada comunidad tiene la potestad de subir o bajar su parte del pastel según le sople el viento político. Por ejemplo, en una comunidad con impuestos bajos, esos 50.000 euros brutos pueden suponer un neto mensual de unos 2.700 euros en doce pagas (tras descontar unos 3.100 euros de Seguridad Social). Sin embargo, cruzas una frontera invisible dentro del mapa nacional y de repente tu neto baja porque el tramo autonómico es más agresivo. ¿Es justo? Probablemente no, pero es la realidad de nuestro sistema de financiación regional.

El impacto de las retenciones en la nómina mensual

Muchos trabajadores se llevan las manos a la cabeza cuando ven su nómina de enero, pero lo que realmente importa es el ajuste de cuentas final en junio del año siguiente. Las empresas suelen aplicar una retención que ronda el 24% o 25% para un sueldo de 50.000 euros, buscando que el resultado de tu declaración sea lo más cercano a cero posible. Pero —y este pero es fundamental— si tienes hijos, personas mayores a tu cargo o una hipoteca anterior a 2013, esa retención inicial podría estar sobredimensionada. Hacienda no es tu amiga, simplemente es un socio forzoso que te cobra por adelantado y luego te devuelve lo que te ha quitado de más si tú te encargas de demostrárselo con papeles y paciencia.

Análisis de la ganancia patrimonial: El caso de las inversiones

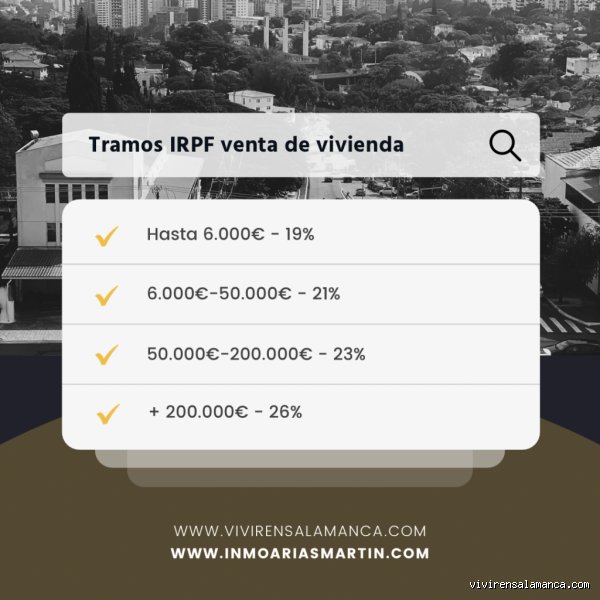

Cambiemos de tercio y supongamos que esos 50.000 euros no son fruto de tu sudor diario, sino de una inversión inteligente en bolsa o ladrillo. ¿Cuánto se lleva Hacienda por 50.000 €? en este escenario es mucho más sencillo de calcular porque nos movemos en las rentas del ahorro. Aquí los tipos son fijos y, curiosamente, suelen ser más bajos que los del trabajo, lo cual siempre me ha parecido una contradicción flagrante de nuestro sistema económico. Los primeros 6.000 euros van al 19%, de ahí hasta los 50.000 se aplica el 21%, y lo que sobrepase esa cifra salta al 23%. Si vendes una propiedad y ganas 50.000 limpios, el fisco se quedará con algo más de 10.000 euros sin preguntar si tienes hijos o si vives de alquiler.

La trampa de los dividendos y los intereses

Si recibes esa cantidad en concepto de dividendos repartidos por una sociedad, la retención suele ser del 19% en el momento del cobro. Pero no cantes victoria todavía, porque al hacer la declaración anual tendrás que tributar por el resto hasta completar los tramos que mencioné antes. Es una especie de goteo constante donde el dinero parece escaparse por las costuras del bolsillo antes incluso de que puedas planificar qué hacer con él. La ironía aquí es que cuanto más diversificas, más complejo se vuelve el formulario 100 de la renta, convirtiendo lo que debería ser una gestión simple en un laberinto de casillas donde es facilísimo dejarse dinero olvidado a favor de la administración pública.

Comparativa fiscal: Salario vs. Premio de Lotería

No podemos ignorar el sueño español de ganar el Gordo o cualquier otro sorteo de magnitud similar. Si te tocan 50.000 euros en la Primitiva, el cálculo de ¿Cuánto se lleva Hacienda por 50.000 €? cambia drásticamente debido a la exención especial para premios de loterías del Estado. Los primeros 40.000 euros están exentos de impuestos, lo que significa que el fisco solo "muerde" sobre los 10.000 euros restantes. Se aplica un tipo fijo del 20%, por lo que solo pagarías 2.000 euros y te llevarías a casa 48.000 euros redondos. Es, con diferencia, la forma más barata de recibir dinero en este país, aunque las probabilidades de que esto ocurra sean inferiores a las de que te caiga un rayo mientras lees este artículo.

La diferencia abismal entre rentas del trabajo y azar

Resulta fascinante observar cómo el sistema premia la suerte por encima del esfuerzo continuado en términos de porcentaje efectivo. Mientras que un profesional cualificado que factura 50.000 euros ve cómo se le quita un cuarto de su producción, el afortunado del bombo apenas contribuye con un 4% del total recibido. Esto genera una distorsión en la percepción de la riqueza que a menudo confunde al ciudadano de a pie. Porque al final, lo que importa no es lo que entra, sino lo que se queda, y en este duelo de modalidades, la lotería gana por goleada técnica a cualquier contrato laboral que puedas firmar mañana mismo en una oficina de la Castellana o el Paseo de Gracia.

Errores comunes o ideas falsas al calcular cuánto se lleva Hacienda por 50.000 €

La ignorancia fiscal sale cara, pero el pánico infundado es incluso peor. El mayor error de bulto que escuchamos en las cafeterías es creer que, al saltar de tramo, toda tu nómina se tributa al tipo más alto. Mentira. Si ganas 50.000 euros, no vas a pagar un 37% o un 45% sobre el total; el sistema es un escalonamiento progresivo donde cada euro llena un cubo distinto. El problema es que esta confusión paraliza a muchos profesionales que rechazan aumentos salariales por miedo a cobrar menos en neto. Es matemáticamente imposible ganar más en bruto y acabar con menos dinero en el bolsillo por culpa del IRPF, salvo que entren en juego ayudas sociales vinculadas a umbrales de renta muy específicos.

El mito del cheque de la lotería y los premios

¿Crees que si te tocan 50.000 euros en la Bonoloto Hacienda te deja temblando? Aquí las reglas cambian drásticamente. Los primeros 40.000 euros están exentos de impuestos por ley. Por tanto, solo tributarías por los 10.000 restantes a un tipo fijo del 20%. Esto significa que de un premio de esa magnitud, el fisco solo trinca 2.000 euros, dejándote un neto de 48.000 euros. Pero ojo, porque si esos 50.000 vienen de un concurso de televisión, prepárate para el hachazo. En ese caso se consideran ganancia patrimonial y se suman a tu base general, pudiendo elevar tu factura fiscal hasta niveles estratosféricos.

Confundir la retención con el impuesto real

Mucha gente se obsesiona con el porcentaje que ve en su nómina mensual. Pero, ¿realmente eso es lo que pagas? La retención es un simple adelanto, un "préstamo" forzoso que le haces al Estado. Si tienes muchas deducciones, la declaración te saldrá a devolver, lo que implica que te retuvieron de más. Ganando 50.000 euros brutos, una retención del 24% es habitual, aunque el tipo efectivo real tras aplicar el mínimo personal (normalmente 5.550 euros) suele ser inferior. No te fíes del mensual; lo que importa es el ajuste de cuentas en junio.

Aspecto poco conocido: La optimización mediante el salario en especie

Si quieres que Hacienda se lleve menos tajada de esos 50.000 euros, tienes que jugar sus propias cartas. Existe un universo de conceptos que no tributan y que pueden reducir tu base imponible de forma legal y agresiva. Seamos claros: el dinero en la cuenta corriente mola, pero el dinero que no pasa por el filtro del IRPF mola más. Hablamos de la retribución flexible. Si tu empresa te ofrece un seguro médico, cheques restaurante o abono transporte, ese gasto se resta directamente de tu bruto antes de aplicar el impuesto.

El truco de los planes de pensiones y la vivienda

Invertir en un plan de pensiones es la forma clásica de decirle a Hacienda que no cuente con una parte de tu dinero, aunque el límite actual de 1.500 euros anuales sea un poco ridículo. Sin embargo, si vives en una comunidad con deducciones por alquiler o inversión en empresas de nueva creación, el escenario de los 50.000 euros cambia por completo. Imagina que inviertes en una startup local; podrías llegar a deducirte un 30% de las cantidades invertidas. Y es que el ahorro real no está en cobrar menos, sino en gastar en cosas que el Estado "premia" con rebajas fiscales.

Preguntas Frecuentes

¿Cuánto me queda neto al mes exactamente si gano 50.000 euros?

Para un soltero sin hijos en Madrid, el salario neto anual ronda los 37.500 euros tras descontar IRPF y Seguridad Social. Esto se traduce en unos 2.680 euros al mes si tienes 14 pagas, o cerca de 3.120 euros si son 12 mensualidades. No obstante, estas cifras bailan según tu comunidad autónoma, ya que el tramo autonómico puede variar el resultado final en varios cientos de euros al año. Hacienda se queda con unos 12.500 euros aproximadamente entre todas las partidas.

¿Si gano 50.000 euros estoy obligado a hacer la declaración?

Rotundamente sí, ya que el límite general para estar exento es de 22.000 euros anuales con un solo pagador. Al situarte en la barrera de los 50.000, no solo es obligatorio, sino que cualquier error en el borrador puede acarrear sanciones importantes. Es vital revisar si tienes derecho a deducciones por donativos, cuotas sindicales o aportaciones a colegios profesionales que Hacienda suele "olvidar" incluir por defecto. Pero, ¿quién se arriesgaría a no declarar semejante cantidad y esperar a que llegue una paralela con intereses?

¿Qué pasa si mis 50.000 euros vienen de vender criptomonedas o acciones?

En este caso no vas por la escala general, sino por la base del ahorro, que es mucho más benévola. Los primeros 6.000 euros tributan al 19%, de 6.000 a 50.000 al 21%, y a partir de ahí al 23%. Si vendes activos con una plusvalía de 50.000 euros, el peaje fiscal será de 10.380 euros. Es sustancialmente menos de lo que pagaría un trabajador por cuenta ajena por el mismo rendimiento, evidenciando que en España se castiga más el esfuerzo del lomo que el movimiento del capital.

Síntesis comprometida sobre el hachazo fiscal

Basta de eufemismos: ganar 50.000 euros en España te coloca en la diana de una clase media castigada que sostiene el sistema sin recibir servicios proporcionalmente excelentes. Estamos ante un umbral donde cada euro extra que te esfuerzas en ganar se ve devorado por un marginal que roza el 37%, lo que desincentiva la ambición profesional de los perfiles técnicos. No es que seamos insolidarios, es que la presión fiscal sobre las rentas del trabajo es asfixiante comparada con otros vehículos de riqueza. Si no te mueves para optimizar tu nómina mediante retribución flexible o deducciones inteligentes, estás regalando el sudor de dos meses de trabajo al año a la maquinaria estatal. La justicia fiscal es un concepto bonito, pero tu obligación financiera es proteger tu patrimonio dentro de la legalidad (que para eso están las normas).