El laberinto del IRPF y por qué tus 50.000 euros no valen lo mismo que los míos

Lo que mucha gente ignora cuando se pregunta por el coste fiscal es que el Impuesto sobre la Renta de las Personas Físicas (IRPF) es una especie de organismo vivo que muta según tu código postal. No pagas lo mismo en Madrid que en Cataluña. Yo opino firmemente que el sistema es innecesariamente enrevesado, lo cual genera una inseguridad jurídica que asusta, aunque los defensores de la progresividad digan que es el modelo más justo de redistribución. Pero seamos claros: al final del día, lo que te importa es el neto. ¿Sabías que el primer tramo estatal se sitúa en el 19% para los primeros 12.450 euros? A partir de ahí, la cosa sube como la espuma hasta llegar al 37% cuando superas los 35.200 euros en la escala estatal básica.

La base imponible y el mínimo personal

Antes de que empieces a multiplicar 50.000 por el tipo máximo, frena un poco. Hacienda nos da un pequeño respiro con el mínimo personal y familiar, que suele ser de 5.550 euros para un soltero sin hijos. Ese dinero se considera "sagrado" para tus necesidades básicas y no tributa al tipo marginal. Pero ojo, que si tienes hijos a tu cargo o padres mayores viviendo contigo, ese mínimo sube. ¿Eso lo cambia todo? Pues sí, porque reduce la cantidad sobre la que realmente se calculan los porcentajes. Y aquí aparece el primer matiz que contradice la sabiduría convencional: ganar más no siempre significa proporcionalmente vivir mejor, debido al efecto del salto de tramo que a veces te deja una sensación agridulce al ver la nómina de diciembre.

La diferencia entre el tipo medio y el tipo marginal

Es el error más común de barra de bar. Alguien te dirá que por ganar 50.000 euros Hacienda te quita el 37% de todo. Mentira cochina. El 37% es tu tipo marginal, es decir, lo que pagas por el último euro que has ganado. Tu tipo medio, el real, el que te duele en el alma, será probablemente cercano al 21% o 23%. Estamos lejos de ese apocalipsis fiscal que algunos pintan, aunque no deja de ser un pellizco considerable. Al final, lo que cuenta es la suma de la cuota estatal y la cuota autonómica, que es donde las comunidades hacen su agosto particular subiendo o bajando un par de puntos según el color político de turno.

Desarrollo técnico: El impacto de las rentas del trabajo

Si esos 50.000 euros son tu salario bruto anual, lo primero que desaparece de la ecuación es la Seguridad Social. Aproximadamente un 6,35% de tu sueldo se va en contingencias comunes y formación, lo que supone unos 3.175 euros anuales que ni siquiera huelen tu cuenta corriente. Entonces, cuando calculamos ¿cuánto tengo que pagar a Hacienda por 50.000 €?, en realidad estamos trabajando sobre una base menor. Hacienda descuenta también unos 2.000 euros fijos en concepto de gastos deducibles por el simple hecho de ser trabajador por cuenta ajena. Es una pequeña palmadita en la espalda antes de proceder al cobro serio.

Los tramos aplicables en 2024 y 2025

Para un sueldo de este calibre, la Agencia Tributaria aplica una retención mensual en tu nómina para evitar que en junio del año que viene te de un infarto. Generalmente, una empresa te retendrá cerca de un 20% o 22% cada mes. Si los cálculos están bien hechos, el resultado de la declaración debería ser cercano a cero. Pero (y este pero es gigantesco) si tienes otros ingresos o si cambias de trabajo a mitad de año, la situación puede volverse caótica. El tramo que va de los 35.200 a los 60.000 euros tributa al 37% sumando la parte estatal y la autonómica media. Es el tramo donde realmente empiezas a sentir que eres el socio mayoritario del Estado sin haberlo pedido.

Deducciones que salvan el bolsillo

Aquí es donde entra el juego de cintura. Si aportas a un plan de pensiones (aunque ahora el límite es bajísimo, apenas 1.500 euros anuales), puedes reducir tu base imponible. Si vives de alquiler y tu contrato es antiguo, o si vives en determinadas comunidades con deducciones por vivienda, el resultado final puede variar significativamente. Yo he visto declaraciones de 50.000 euros que pagaban 2.000 euros menos que otras idénticas simplemente por aplicar bien las deducciones autonómicas por gastos educativos o por donaciones a ONGs. Es irónico que el sistema premie tanto la burocracia, pero así están las reglas del juego.

¿Y si esos 50.000 euros vienen de una herencia o un premio?

Cuidado, que aquí las reglas cambian radicalmente. Si te ha tocado la lotería, por ejemplo, los primeros 40.000 euros están exentos y el resto tributa al 20%. En ese caso, la respuesta a ¿cuánto tengo que pagar a Hacienda por 50.000 €? es muy sencilla: 2.000 euros exactos. Es el escenario más barato posible. Pero si hablamos de una herencia, entramos en el pantanoso terreno del Impuesto de Sucesiones y Donaciones. En comunidades como Andalucía o Madrid, si heredas de tus padres, probablemente no pagues casi nada debido a las bonificaciones del 99%. Sin embargo, si el dinero viene de un tío lejano en otra región, podrías llegar a pagar casi un tercio de la suma.

La trampa de las donaciones en vida

Mucha gente piensa: "se los doy a mi hijo poco a poco y Hacienda no se entera". Gran error. Cualquier transferencia de dinero sin contraprestación es una donación. Si regalas 50.000 euros, el que recibe el dinero debe tributar por ello en un plazo de 30 días hábiles. Si no lo haces y te pillan, la broma puede salirte por un ojo de la cara sumando intereses de demora y sanciones que oscilan entre el 50% y el 150% de la cuota no ingresada. ¿Merece la pena el riesgo? Rotundamente no, a menos que te guste vivir peligrosamente y tener pesadillas con cartas certificadas con el logo de la Agencia Tributaria.

Comparativa de presión fiscal: ¿Sueldo, autónomo o dividendos?

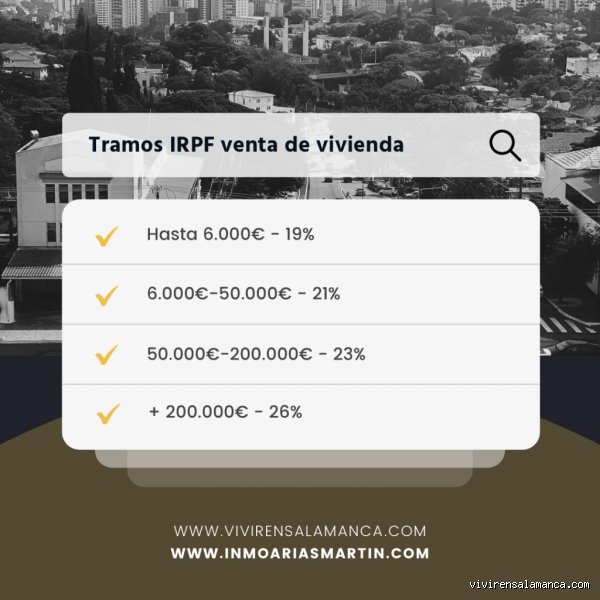

Si eres autónomo y facturas 50.000 euros, tu realidad es otra galaxia. Tienes que restar tus gastos (alquiler de oficina, suministros, materiales) y pagar tu cuota de autónomos, que con el nuevo sistema de ingresos reales ha subido considerablemente para este nivel de facturación. Un autónomo que gane eso después de gastos pagará un IRPF similar al de un asalariado, pero con la diferencia de que el IVA no es suyo; es un recaudador gratuito del Estado. Es una posición algo ingrata, sinceramente. Por otro lado, si esos 50.000 euros son beneficios por inversiones (rentas del ahorro), la tarifa es mucho más plana y amable: los primeros 6.000 van al 19%, hasta los 50.000 al 21% y a partir de ahí al 23%.

¿Por qué las rentas del capital pagan menos?

Es una de las grandes quejas sociales: el trabajo tributa más que el dinero. Mientras que por tu esfuerzo diario puedes llegar a pagar un marginal del 37%, por tus ahorros difícilmente pasarás del 21% en este nivel de ganancias. La lógica técnica es que ese dinero ya tributó en su momento cuando se generó como ahorro, pero la sensación de injusticia para el que madruga es inevitable. Sin embargo, para Hacienda es más fácil controlar y fomentar el flujo de capital con tipos fijos que andar persiguiendo las mil variables de una nómina. Al final, lo que queda claro es que 50.000 euros es una cifra frontera; ya no eres "clase media baja", pero estás a un abismo de ser rico, aunque el fisco empiece a tratarte como si tuvieras un yate aparcado en la Castellana.

Errores comunes o ideas falsas al declarar 50.000 €

Muchos contribuyentes caminan por el filo de la navaja fiscal creyendo que Hacienda solo vigila los grandes capitales, pero nada más lejos de la realidad. El primer gran patinazo conceptual es confundir el salario bruto con la base liquidable. Si ganas 50.000 € anuales, el problema es que tu mente resta el IRPF de forma lineal, como si fuera una tarifa plana de telefonía, cuando en España operamos con un sistema de tramos que devora tu liquidez de forma progresiva. No pagas un 37% por todo el pastel, sino que vas saltando de escalón en escalón.

La trampa de los dos pagadores

Existe el mito urbano de que tener dos pagadores te hace pagar más impuestos por arte de magia negra administrativa. Pero, seamos claros, el impuesto final es idéntico; lo que ocurre es que el segundo pagador suele aplicar una retención mínima del 2%. Cuando llega junio, el susto no es una penalización, sino simplemente el ajuste de lo que no te quitaron mes a mes. Es un préstamo que te hizo el Estado y que ahora reclama con intereses de infarto emocional. ¿Realmente pensabas que ese dinero extra en tu cuenta era un regalo de la Agencia Tributaria? Y es que el fisco no olvida, solo espera sentado a que cometas el error de gastar lo que no te pertenece.

¿El dinero en el extranjero no tributa?

Salvo que vivas en una burbuja de desconocimiento absoluto, deberías saber que los 50.000 € ganados o depositados fuera de nuestras fronteras tienen un radar encima llamado Modelo 720. Muchos piensan que si el dinero no "entra" en España, no hay que pagar a Hacienda por 50.000 €. Error garrafal. La obligación de declarar es por tu renta mundial si eres residente fiscal aquí. Si ocultas esos fondos, las sanciones pueden ser tan draconianas que harían llorar al inversor más curtido (aunque el Tribunal de Justicia de la UE haya limado algunas asperezas recientemente en cuanto a la proporcionalidad de las multas).

Aspectos poco conocidos: La magia del ahorro sistemático

Pocos asesores te dirán que la estructura de tu ahorro puede ahorrarte más que cualquier deducción por vivienda antigua. Si esos 50.000 € provienen de una ganancia patrimonial, como la venta de criptomonedas o acciones, el tipo impositivo oscila entre el 19% y el 21% para esa cantidad. Pero si lo que tienes es un rendimiento del trabajo puro y duro, la presión fiscal es asfixiante. La clave aquí es el diferimiento. Invertir a través de fondos de inversión te permite mover el capital entre diferentes estrategias sin pasar por la caja de Montoro (o quien ocupe su silla hoy).

La optimización por movilidad geográfica

Si has cambiado de residencia por un nuevo empleo, podrías estar perdiendo dinero por no aplicar la reducción por movilidad geográfica. Esto permite reducir el rendimiento neto del trabajo en 2.000 € adicionales durante dos ejercicios. Parece poco, pero en una base imponible de 50.000 €, cualquier mordisco a la cifra final supone un alivio real para tu bolsillo. A veces, la diferencia entre una declaración mediocre y una excelente radica en leer la letra pequeña de los manuales de la AEAT que nadie se atreve a abrir por puro pánico al lenguaje burocrático.

Preguntas Frecuentes

¿Cuánto me queda neto si mi salario bruto es de 50.000 €?

Tras aplicar las retenciones de IRPF y las cotizaciones a la Seguridad Social, tu salario neto mensual en 12 pagas rondará los 2.950 € aproximadamente. Este cálculo asume que eres soltero, sin hijos y sin minusvalías, lo que supone una carga tributaria total cercana al 24% o 25% efectiva. Hacienda se queda con unos 12.500 € de tu esfuerzo anual de forma directa. No es una cifra desdeñable, ya que representa casi un cuarto de tu tiempo de vida laboral dedicado exclusivamente a sufragar el gasto público. Pagar a Hacienda por 50.000 € es entrar oficialmente en el club de la clase media castigada.

¿Qué deducciones autonómicas puedo aplicar para pagar menos?

Dependiendo de si resides en Madrid, Cataluña o Andalucía, la factura final puede variar en varios cientos de euros. Existen deducciones por alquiler para jóvenes, por nacimiento de hijos o incluso por gastos educativos que muchas veces se quedan en el tintero por usar el borrador rápido. No te fíes nunca del borrador de la web, porque la administración no suele incluir las ventajas específicas de tu comunidad autónoma de oficio. Es tu responsabilidad bucear en el anexo de deducciones territoriales para rascar cada euro disponible. ¿Vas a dejar que el Estado se quede con un dinero que legalmente es tuyo por pura pereza digital?

¿Cómo influyen los planes de pensiones en este nivel de renta?

Aportar el máximo legal de 1.500 € a un plan de pensiones privado reduce directamente tu base imponible. Si te encuentras en el tramo del 37%, Hacienda te "devuelve" vía menor pago de impuestos unos 555 € de esa aportación. Es una de las pocas herramientas de choque que quedan para bajar la factura fiscal de forma inmediata para rentas medias-altas. Sin embargo, recuerda que este dinero queda bloqueado y tributará como rentas del trabajo cuando decidas rescatarlo en el futuro. Es simplemente un juego de vasos comunicantes donde postergas el dolor del pago a cambio de un alivio presente.

Conclusión: La realidad sin filtros

Seamos honestos: pagar a Hacienda por 50.000 € es una experiencia dolorosa porque te sitúa en ese limbo donde ganas demasiado para recibir ayudas y muy poco para permitirte estructuras de ingeniería fiscal compleja. Mi posición es clara: no te limites a aceptar el borrador como si fuera una verdad absoluta caída del cielo. La gestión pasiva de tus impuestos es la forma más rápida de perder poder adquisitivo en un entorno inflacionista. Optimizar cada desgravación no es insolidaridad, es higiene financiera básica en un sistema que no perdona ni un solo descuido matemático. Declara con inteligencia o prepárate para ver cómo tu esfuerzo se diluye en el pozo sin fondo de la burocracia estatal.