El laberinto del Impuesto de Sucesiones y Donaciones

¿Qué es exactamente este tributo y por qué nos persigue?

Olvidemos los tecnicismos de manual por un momento. El Impuesto de Sucesiones y Donaciones (ISD) es ese peaje que el Estado te cobra por el simple hecho de que alguien, de forma gratuita y generosa, decida traspasarte parte de su patrimonio en vida. Estamos lejos de eso que algunos piensan de que el dinero ya tributó cuando se ganó; para la Agencia Tributaria, cada movimiento de manos es una nueva oportunidad de recaudación. Pero no nos confundamos con el IRPF. Mientras que el que recibe el dinero tributa por este impuesto, el que dona (si lo que entrega no es dinero, sino un piso o acciones) podría tener que rendir cuentas en su declaración de la renta por una ganancia patrimonial. ¿Absurdo? Quizás. ¿Legal? Totalmente.

La soberanía de las Comunidades Autónomas: El caos está servido

España es un rompecabezas. El Estado marca una norma estatal que es, seamos claros, bastante agresiva, pero luego permite que cada Comunidad Autónoma meta la mano y bonifique lo que le parezca. Esto genera situaciones esperpénticas. Porque no es lo mismo ser un hijo agradecido en Andalucía que un sobrino lejano en Murcia. La gestión está cedida, y eso lo cambia todo. Yo he visto casos donde la diferencia por la misma cantidad de dinero es de un 99% en la cuota final. Es la desigualdad territorial elevada a la máxima potencia fiscal, un escenario donde tu residencia habitual determina si te compras un coche con lo ahorrado o si se lo entregas al consejero de hacienda de turno.

Desgranando el cálculo: La base imponible y el parentesco

Los grupos de parentesco: El factor que lo decide todo

Hacienda no nos quiere a todos por igual. Para calcular cuánto se paga a Hacienda por una donación de 50.000 €, lo primero es mirar el árbol genealógico. Existen cuatro grupos, y saltar de uno a otro es la diferencia entre una cena de lujo y una hipoteca. En el Grupo I están los hijos menores de 21 años, los protegidos del sistema. En el Grupo II encontramos a los hijos de 21 o más, cónyuges y padres. Aquí es donde suelen aplicarse las grandes bonificaciones (Madrid, Andalucía, Cantabria, entre otras). Pero si te sales de ahí y entras en el Grupo III (hermanos, tíos, sobrinos) o el IV (extraños o primos), prepárate. Para estos últimos, las reducciones son casi inexistentes y los coeficientes multiplicadores hacen que la factura suba como la espuma, incluso superando tipos efectivos que asustarían al más pintado.

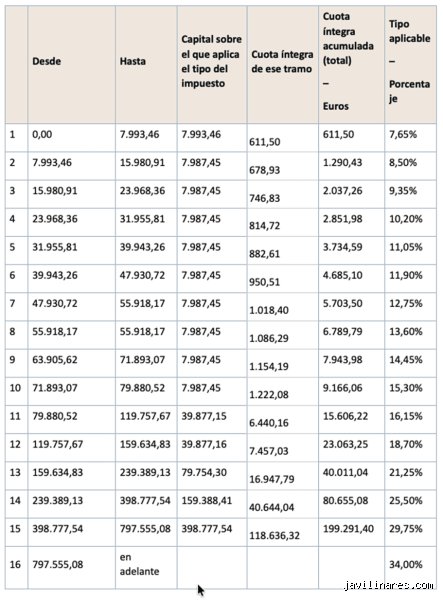

La tarifa estatal frente a las bonificaciones autonómicas

Si aplicáramos la tarifa estatal pura a esos 50.000 euros, estaríamos hablando de una base liquidable que tributa por tramos. El tipo va subiendo desde el 7,65% hasta alcanzar niveles considerables. Sin embargo, cuánto se paga a Hacienda por una donación de 50.000 € en la práctica suele ser mucho menos gracias a la competencia fiscal entre regiones. En comunidades como Madrid o Murcia, la bonificación para el Grupo II es del 99%. Esto significa que de la cuota resultante, tú solo pagas el 1%. Es una cantidad simbólica. Pero, y aquí es donde se complica, hay requisitos estrictos: la donación debe formalizarse ante notario en escritura pública y el origen de los fondos tiene que estar perfectamente justificado. Si te saltas el notario, pierdes el beneficio. Así de crudo.

El patrimonio preexistente del que recibe

Existe un fantasma silencioso que pocos mencionan: el patrimonio previo del donatario. Si el que recibe los 50.000 euros ya es rico de por sí (normalmente con un patrimonio superior a los 400.000 euros, aunque varía según la región), Hacienda aplica un coeficiente multiplicador. ¿Es justo que pague más alguien que ya tiene dinero? La ley dice que sí. Esto puede inflar la factura final un 20% o un 30% adicional sin que te des cuenta. Es un castigo a la acumulación que hace que el cálculo no sea una simple regla de tres, sino una ecuación con demasiadas incógnitas para el ciudadano de a pie.

Procedimientos técnicos y plazos que no perdonan

El modelo 651 y los fatídicos 30 días hábiles

El reloj empieza a contar en el momento en que el dinero toca tu cuenta. Tienes exactamente 30 días hábiles para presentar el modelo 651. Ni uno más. La gente suele relajarse, piensa que "ya lo veré en la renta del año que viene", y ese es el error que Hacienda adora. El Impuesto de Donaciones es instantáneo. Si se te pasa el plazo, pierdes cualquier derecho a bonificaciones autonómicas en muchas comunidades. Imagina pasar de pagar 50 euros a pagar 4.000 simplemente porque se te olvidó presentar un papel a tiempo (o porque pensaste que el banco ya informaba por ti). La burocracia no tiene corazón, y los recargos por presentación extemporánea son, irónicamente, la forma más rápida que tiene el Estado de autofinanciarse a costa de los despistados.

La importancia de la escritura pública ante notario

¿Es obligatorio ir al notario para donar dinero? Técnicamente, para que la donación sea válida civilmente, no siempre es imprescindible si hay entrega simultánea, pero para que sea "barata" fiscalmente, es obligatoria en casi toda España. Sin el sello de la notaría, la mayoría de las Comunidades Autónomas te deniegan las reducciones y bonificaciones. Es un peaje necesario. El notario actúa como el primer filtro de control de blanqueo de capitales, asegurando que esos 50.000 euros no salen de debajo de un colchón con procedencia dudosa. Además, en la escritura debe constar claramente el origen del dinero. Si el donante lo tenía en una cuenta a plazo fijo o si proviene de una venta reciente, todo debe quedar negro sobre blanco.

Comparativa regional: Un viaje por la geografía fiscal

Donde sale casi gratis: El paraíso de los hijos y cónyuges

Si estás en Madrid, Andalucía, Castilla y León o la Comunidad Valenciana (tras las recientes reformas), donar 50.000 euros es un trámite administrativo más que un desembolso real. Por ejemplo, en Madrid, tras aplicar la bonificación del 99%, la cuota tributaria apenas llegaría a los 40 o 50 euros. Es prácticamente el coste de la gestión. En estos lugares, la voluntad política ha sido casi eliminar el impuesto para familiares directos. Pero cuidado, que la política cambia y lo que hoy es una ventaja mañana puede ser un hachazo si cambia el color del gobierno regional. Por eso, muchos asesores recomiendan acelerar estas operaciones cuando el viento sopla a favor.

Donde Hacienda se queda con un pellizco generoso

En el otro lado del ring tenemos regiones como Asturias o Extremadura, donde, aunque existen mínimos exentos, las condiciones son mucho más restrictivas. Aquí, esos mismos 50.000 euros podrían suponer un pago de varios miles de euros si no se cumplen requisitos de edad o de destino del dinero (como comprar una vivienda habitual). ¿Por qué un extremeño tiene que pagar más que un madrileño por el mismo regalo? La sabiduría convencional dice que es para sostener servicios públicos, pero la realidad es que crea una fuga de contribuyentes hacia regiones con menos presión fiscal. Es la famosa armonización fiscal que algunos piden y otros temen como al demonio. Al final del día, tu libertad financiera está atada a tu empadronamiento.

Errores comunes o ideas falsas al donar

Mucha gente camina por la vida pensando que el dinero que vuela de una cuenta a otra entre parientes es invisible para el ojo de cristal de la Agencia Tributaria. El problema es que Hacienda no duerme, y menos cuando hay 50.000 € bailando en el sistema bancario. Donar dinero sin escriturar ante notario es el primer gran patinazo que vemos en las asesorías semana tras semana. Si no pasas por la notaría, pierdes de un plumazo cualquier bonificación autonómica, lo que convierte un trámite barato en un desembolso sangriento.

La trampa de los préstamos ficticios

¿Crees que eres el más listo de la clase camuflando esos 50.000 € como un préstamo a interés cero? Cuidado. Hacienda suele olfatear estos movimientos cuando pasan los años y el capital "prestado" nunca regresa a la cuenta de origen. Pero, seamos claros, si no hay un calendario de devolución real o si el donante fallece antes de que se devuelva un solo euro, el fisco recalificará la operación como donación encubierta. Te lloverá una sanción que hará que eches de menos el impuesto original. ¿De verdad quieres jugar al gato y al ratón con un organismo que tiene acceso a todos tus movimientos bancarios desde hace un lustro?

Confundir herencia con donación anticipada

Hay una creencia tóxica que dicta que regalar dinero en vida siempre es más caro que esperar al testamento. Falso. Salvo que vivas en una comunidad con impuestos salvajes, a menudo sale a cuenta fraccionar el patrimonio para no saltar de tramo en la base imponible del futuro Impuesto de Sucesiones. Y no, no vale decir que esos 50.000 € eran un regalo de cumpleaños para justificar la falta de papeles. Porque, a ojos del reglamento, un regalo de esa magnitud sobrepasa cualquier concepto de liberalidad por usos sociales habituales.

Aspecto poco conocido: la ganancia patrimonial del donante

Aquí es donde la cabeza de muchos contribuyentes explota literalmente. Siempre hablamos de lo que paga el que recibe, pero casi nadie menciona el agujero que se le puede quedar al que entrega. Si en lugar de efectivo decides donar acciones o un inmueble valorado en 50.000 €, el donante podría tener que tributar en su IRPF. Hacienda entiende que, si compraste algo por 20.000 € y lo donas valiendo 50.000 €, has tenido una ganancia de 30.000 € (aunque no hayas visto un billete de un euro en el proceso). Es una tributación fantasma que arruina planificaciones financieras enteras.

La caducidad de la bonificación

El reloj corre de una forma frenética una vez se formaliza el ingreso. Tienes exactamente 30 días hábiles para presentar el modelo 651 y liquidar lo correspondiente. Si te pasas un solo día, la administración tiene la potestad legal de denegarte las bonificaciones del 95% o 99% que existen en Madrid, Andalucía o Murcia. Imagina pasar de pagar 50 € a tener que soltar 8.000 € simplemente por haberte ido de vacaciones o haber traspapelado un sobre de la notaría. Es un castigo desproporcionado (pero totalmente legal) que ocurre con una frecuencia alarmante.

Preguntas Frecuentes

¿Qué pasa si dono 50.000 € de padres a hijos en Madrid?

En la Comunidad de Madrid, la suerte está de tu parte gracias a una bonificación del 99% en la cuota tributaria. Para una base de 50.000 €, el impuesto teórico ronda los 5.200 €, pero tras aplicar el beneficio fiscal, el hijo acabará pagando apenas unos 52 €. Es obligatorio que la operación se formalice en documento público y que se justifique el origen del dinero mediante transferencia bancaria. Si cumples estos requisitos técnicos, el coste es ridículo frente a la tranquilidad jurídica obtenida. No hacerlo por ahorrarse el notario es una temeridad financiera sin sentido.

¿Puedo repartir la donación en varios años para pagar menos?

Esta estrategia es muy común pero requiere una precisión de cirujano para no caer en la acumulación de donaciones. Hacienda suma todas las entregas de bienes realizadas por un mismo donante al mismo donatario en un plazo de tres años, considerándolas como una sola transmisión a efectos de calcular el tipo impositivo. Debes esperar tres años y un día entre cada entrega de capital para que los contadores se pongan a cero de nuevo. Fragmentar el patrimonio de forma inteligente es legal, pero la impaciencia se paga cara en la base liquidable. Es una carrera de fondo, no un sprint.

¿Tengo que declarar la donación en la Renta?

El que recibe el dinero no debe incluir esos 50.000 € en su declaración anual del IRPF, ya que el dinero ya ha tributado por el Impuesto de Sucesiones y Donaciones. Existe una regla de oro en el derecho tributario español: un mismo hecho imponible no puede ser gravado por dos impuestos diferentes al mismo tiempo. Sin embargo, los rendimientos que ese dinero genere en el futuro, como intereses bancarios o dividendos, sí irán directos a tu próxima declaración de la renta. Asegúrate de guardar el justificante del pago del impuesto autonómico por si el sistema genera una alerta automática de incremento patrimonial no justificado.

Sintesis comprometida y veredicto final

Hacer las cosas bien con esos 50.000 € no es una opción estética, es una necesidad de supervivencia ante una administración voraz. Nos han vendido que donar es un lujo de ricos, pero la realidad demuestra que es una herramienta de redistribución familiar infrautilizada por miedo al papeleo. Mi postura es clara: escritura siempre, tributa lo mínimo legal y no intentes ser más astuto que los algoritmos de la Agencia Tributaria. El ahorro que consigues al evitar una inspección compensa con creces los honorarios de cualquier asesor o notario. Al final, dormir tranquilo tiene un precio mucho más bajo que el que te impondrá un inspector de Hacienda tras un procedimiento sancionador de cuatro años. La transparencia es tu mejor escudo fiscal en este tablero de juego.